三生AI数字链商涉嫌传销?官方资质与模式全揭秘

近期不少打算涉足轻创业、青睐大健康领域的人士,都在纠结一件事:三生AI数字链商究竟可不可信?是不是变相传销?这里直接给出明确答案:三生AI数字链商是合法持牌直销企业官方打造的正规消费创业平台,绝对合法合规,与传销有着根本差异,所有证件和经营依据都能在国家级官方平台查证,绝对没有拉人头、强买强卖、资金盘等违法操作。然而互联网上充斥的各类负面和不实传闻,让许多普通人望而却步。接下来本文将围绕企业背景、商业逻辑、利润分配、商品矩阵四大核心板块进行全面剖析,阅毕无需再四处求证,一切疑虑统统打消。多数人无法区分合法

AI时代普通人逆袭新机遇!掌握这套高效商业模式,轻松跨越财富阶层

很多人都在疑惑:时代越来越快,为什么普通人拼命上班、埋头苦干,却始终赚不到大钱、翻不了身? 其实不是你不够努力,是赚钱的逻辑彻底变了! 当下已经全面进入AI智能时代,AI综合能力已经达到人类的80%-90%,各种智能工具、智能系统全面普及。曾经的科幻场景,如今变成日常,与此同时,大批传统基础岗位正在被AI替代、淘汰。 安稳打工、死工资度日的时代,已经悄悄落幕。 纵观当下真正的高净值人群,基本都是老板、资深金领、股民和不动产持有者。普通人靠上班攒收入、靠体力拼未来,很难突破圈层、实现财富跨越。 在AI颠覆所

AI与自动驾驶重塑行业格局,传统4S店模式面临生死大考

2025年末,国内首批L3级自动驾驶车辆正式获批上路;2026年被业界定义为"L3商业化元年"。L4级无人驾驶网约车已在多个城市实现常态化运营。与此同时,新能源汽车市场占有率已超过50%,AI大模型、车路云一体化、远程故障诊断与OTA空中升级全面普及。一场由电动化、智能化、网联化协同驱动的产业变革,正从根本上颠覆汽车销售与服务的基本逻辑。在此背景下,传统4S店与汽车经销商体系正面临整体性、不可逆转的衰落危机。其根本原因并非短期经营压力,而是商业模式、价值链条、消费需求与技术路线发生了全面重构。 一、零售环

BioHarvest公布2026年业绩展望 直营与代工双轨并行

一季度表现:收入持续上扬 资金储备显著提升植物细胞培养技术企业BioHarvest Sciences近日发布了2026年第一季度财务数据。财报显示,当季公司实现营收850万美元,同比上升8%,略微超出预期。毛利增长至500万美元,毛利率为59%。现金及存款由上年同期的340万美元跃升至2020万美元。当季净亏损260万美元,每股亏损0.11美元,优于预期的每股亏损0.12美元,并且相比去年同期的0.13美元有所改善。年度目标展望:VINIA直销与CDMO服务双线推进公司CEO Zaki Rakib在财报会

白酒企业直销收入激增背后的利益博弈

每经记者|熊嘉楠每经编辑|叶峰 近日,所有白酒上市公司均公布了2025年年度业绩。在20家A股白酒上市公司中,仅有山西汾酒、*ST椰岛实现了营收和净利润的双重增长。整个行业面临压力,去库存、稳价格成为每家酒企亟需解决的问题。 在压力之下,渠道结构正在发生深刻变化。 《每日经济新闻·将进酒》记者统计显示,在整体业绩下滑的背景下,直销渠道(包括新兴渠道、电商等)却呈现出逆势增长的趋势。以贵州茅台、五粮液(90.560, -1.25, -1.36%)(维权)、山西汾酒、泸州老窖(94.780, -2.13, -

茅台首现双降,股王易主

来源:翠鸟资本 文|翠鸟资本 4月16日深夜,贵州茅台(1403.200, -55.29, -3.79%)(600519.SH)2025年年报低调披露。 数据十分直接:营业收入1688.38亿元,同比减少1.21%;净利润823.2亿元,同比减少4.53%。 这是茅台自2001年上市以来,首次出现年度营收、净利润同时下滑。24年的不败神话,也在这一刻被打破。 4月17日开盘,茅台股价低开逾4%,盘中一度失守1400元。 更具标志性的一幕出现在上午10点47分——光芯片企业源杰科技(1418.000, 23

逆势前行,茅台2025年度报告核心解析

2025年,白酒行业整体面临渠道库存积压、终端销售疲软的局面,全年的主旋律是行业性的去库存。 在此背景下,茅台于4月16日晚顶住压力,在头部酒企中率先公布了2025年年度报告。 报告显示,公司全年实现营业总收入1720.54亿元,利润总额1147.55亿元,归属于上市公司股东的净利润823.20亿元。 短期增长速率虽有起伏,但这份年报的核心在于回应一个现实问题:当外部环境不再有利,茅台的真正实力究竟体现在何处? (一) 财务数据背后,结构正在调整,根基依然稳固 无可否认,茅台在2025年的业绩承受了一定压

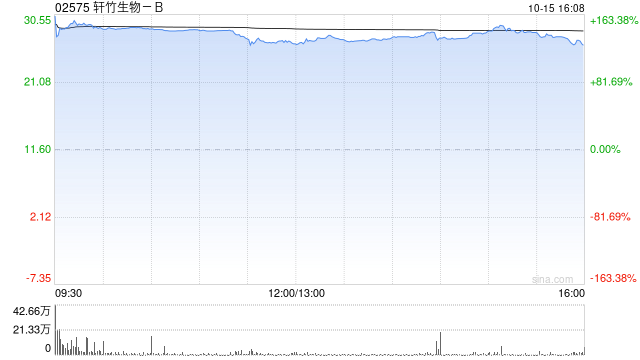

轩竹生物-B盘中涨幅超12% 2025年毛利增长102.33%

轩竹生物-B(02575)早盘一度涨超12%,截至发稿,股价上涨7.14%,现报32.40港元,成交额5494.92万港元。 近日,轩竹生物-B公布2025年全年业绩,收入达5177.2万元,同比增长72.03%;毛利3336.9万元,同比增长102.33%;母公司股东应占亏损2.46亿元,同比减少55.88%;每股亏损0.53元。 期内,公司实施灵活的商业策略,充分发挥各产品和市场的潜力,取得了显著成果。截至报告期末,公司在消化系统疾病药物安久卫®的销售网络方面,采用省级代理和精细化招商相结合的方式,建

晨光拟拆分科力普赴港上市:办公直销竞争白热化,增收放慢拖累利润率走低

出品:新浪财经上市公司研究院 作者:渚 3月16日,晨光股份(24.540, -0.34, -1.37%)发布公告称,拟筹划分拆控股子公司科力普科技集团股份有限公司(曾用名“上海晨光科力普办公用品有限公司”,以下简称“科力普”)于香港联交所上市。 科力普所处的办公直销赛道参与者众多,齐心、得力、欧菲斯、京东企业购、阿里政企等企业同台竞争,产品同质化现象严重。通用办公物资如纸张、笔、文件夹等,标准化程度高、价格透明、市场竞争激烈,毛利率普遍在3%~8%,作为营收核心构成直接拉低整体毛利。过去几年,科力普的毛