午盘美股继续走弱 道指跌超百点

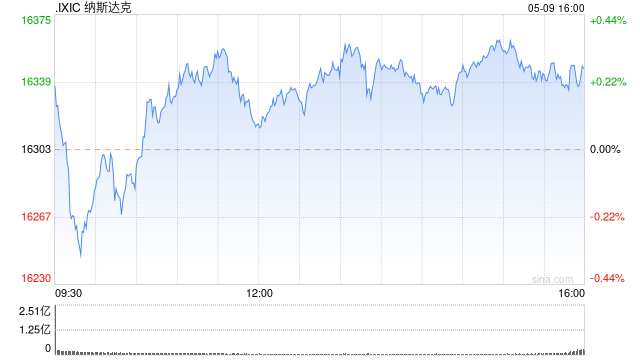

北京时间4月28日凌晨,美股周一午盘仍维持偏弱走势,道指回落100点左右。投资者继续把目光放在陷入僵持的伊朗停火会谈进展,以及霍尔木兹海峡周边局势。与此同时,OpenAI对战略合作协议进行了调整,不再让微软(425.7638, 1.14, 0.27%)作为唯一云服务商享有独家地位。多家科技公司也将在本周陆续披露财报。 具体来看,道指下跌103.67点,跌幅为0.21%,报49127.04点;纳指下滑68.45点,跌幅为0.28%,报24768.15点;标普500指数走低8.48点,跌幅为0.12%,报71

“五月清仓”神话破灭?美股今年或迎逆势上涨

“五月清仓,离场观望?” 一些市场观察者建议,今年或许是时候保持谨慎,暂停交易。这句流传甚广的股市俗语,源于一个长期的季节性模式:通常在每年的 5 月至 10 月之间,美股的表现相对较弱。夏季是交易员的休假高峰,市场流动性随之减少,波动性可能增加,从而推高了股市大幅回调的可能性。然而,今年这一传统规律可能不再奏效。《股票交易年鉴》的编辑杰弗里・赫希指出:“今年,我们可能需要重新审视‘五月清仓’的策略。建议密切关注市场动态,观察其后续发展。”当前,有多个积极因素为股市的持续攀升提供了支撑。尽管中东地区的地缘

欧洲股市收盘走低 财报与伊朗局势成焦点

欧洲股市自盘中高位回落,投资者在审视一系列公司财报的同时,也关注美伊和平谈判出现的进展乏力。 斯托克欧洲600指数收盘下跌0.3%,不过盘中曾一度上扬0.6%。其中银行与媒体板块相对更强,而科技和个人护理板块表现偏弱。 周一开启欧洲财报季的密集窗口,市场进入较为忙碌的一周。风力涡轮机制造商恩德有限公司股价上涨5.7%,原因是其公布的利润高于分析师预期。 Panmure Liberum策略主管Joachim Klement表示:“到目前为止,企业盈利并未完全取代伊朗局势成为最受关注的议题。不过从更深层面看,

美股早盘轻挫 目光聚焦伊朗谈判与霍尔木兹风险

北京时间4月27日晚间,美股周一开盘后小幅走低。投资者仍在追踪陷入僵局的伊朗相关谈判进展,以及霍尔木兹海峡周边局势变化。与此同时,OpenAI更新其战略合作安排,撤销微软作为其唯一云服务商的独占身份;多家科技巨头也将在本周陆续披露财报。 道指下跌15.02点,跌幅0.03%,报49215.69点;纳指下挫61.02点,跌幅0.25%,报24775.58点;标普500指数回落3.60点,跌幅0.05%,报7161.48点。 地缘政治仍是市场关注核心。美国总统特朗普周六叫停了派遣美国特使与库什纳前往巴基斯坦参

伊朗谈判生变 美股高位微跌

由于美伊停火磋商在周末再度卡壳,加上霍尔木兹海峡仍处于关闭状态,周一美股出现小幅回落,国际油价继续走高,市场避险情绪有所抬升。 谈判遇阻,海峡僵持未解 周末展开的外交斡旋并未实现突破。特朗普取消了特使前往巴基斯坦协调的安排,并表示“把太多时间耗在路上没有意义”,还称伊朗若有意谈判“直接打电话就行”。伊朗外长阿拉格齐虽然往返巴基斯坦、阿曼和俄罗斯之间积极沟通,但也明确强调,不会在“威胁与封锁之下展开谈判”。目前,双方对于第二轮会谈的时间和地点仍未形成一致意见。 与此同时,霍尔木兹海峡的实际封闭局面依旧没有缓

美股周一微幅低开:美伊对话受阻推升油价,OpenAI调整云合作

北京时间4月27日晚间,美股周一开盘略显疲软。由于美伊相关谈判陷入停滞、霍尔木兹海峡局势再起波澜,原油价格上行,地缘政治紧张在这一关键周的开端成为市场关注核心。同时,OpenAI更新战略合作安排,撤销微软(420.55, -4.07, -0.96%)作为其唯一云服务商的独占身份。 道指下挫92.10点,跌幅0.19%,报49138.61点;纳指回落50.13点,跌幅0.20%,报24786.47点;标普500指数下跌11.53点,跌幅0.16%,报7153.55点。 地缘政治走向依旧牵动市场情绪。美国总统

百胜中国斥资回购股份

百胜中国(380.8, -1.40, -0.37%)(09987)公告称,公司于2026年4月24日动用773.75万港元回购2.03万股股份,每股回购价格介于378至383.2港元。 同日,公司再斥资300万美元回购6.13万股股份,每股回购价格介于48.67至49.21美元。

财报周来袭,美股新高能否延续?

文章来源:智通财经网 尽管伊朗战争仍在持续搅动市场,华尔街最重要的科技股依旧把标普500指数推上历史新高。经历了一个强势周后,投资者如今迎来本季最密集的财报周,这一结果将成为判断本轮涨势能否延续的关键。 本周市场的最大看点,无疑集中在“七巨头”里即将披露财报的五家大型科技公司。Alphabet (GOOGL.US)、微软(424.62, 8.87, 2.13%) (MSFT.US)、亚马逊(263.99, 8.91, 3.49%) (AMZN.US) 和 Meta (META.US)定于周三公布业绩,苹果

下周财经大事前瞻:PMI与美联储决议同日发布,年报季报进入收官阶段

4月PMI数据将出炉;央行开展4000亿元MLF操作;美联储利率决议将揭晓;年报季报披露进入尾声,美股巨头财报密集发布;长征十号乙火箭文昌首飞...... 4月30日,4月PMI数据将正式发布。 3月份,制造业PMI录得50.4%,较上月增长1.4个百分点,重回扩张区间,制造业景气度回升。非制造业商务活动指数为50.1%,环比增长0.6%,同样高于荣枯线,非制造业景气度呈现改善态势。 央行发布公告,为维护市场资金面合理充裕,定于下周一(4月27日)开展4000亿元1年期MLF操作,采用固定数量、利率招标、

芯片股狂飙,“大空头”亮剑做空

美国芯片股市场,正经历一场史无前例的飙升。 近期,美股半导体板块全线走高。当地时间4月24日,费城半导体指数大幅上扬超过4%,连续18个交易日上涨,期间其成分股总市值累计增加了至少2.4万亿美元(约合人民币16.4万亿元)。 有分析认为,费城半导体指数的爆发式上涨堪称史诗级别,已经从空头平仓演变为了纯粹的单边上涨狂热,潜在风险正在暗中累积。 需要关注的是,从技术层面看,费城半导体指数的超买程度已达到历史峰值。在此情况下,以“大空头”著称的迈克尔·伯里宣布做空美股半导体板块,并明确指出当前的上涨缺乏基本面支

下周美股焦点:七巨头财报与美联储会议

来源:财联社 随着美股经历了一波强劲的上涨,下周将变得至关重要——科技巨头将密集发布财报,同时美联储也将发布利率决议,这次会议可能成为鲍威尔任内的最后一次会议。 本月以来,美股三大指数大幅反弹,从对中东冲突的担忧中恢复并创下历史新高。截至周五,标普500指数自3月30日以来已上涨约13%,同期以科技股为主的纳指涨幅超过19%。 Ameriprise首席市场策略师Anthony Saglimbene指出:“市场在短时间内已经上涨了不少,下周将是确认这轮反弹能否持续的关键一周。” 虽然中东停火缓解了对局势进一

美股AI产业链狂欢:从单一芯片到全链条爆发

2026年4月24日,美股市场掀起了一波AI产业链的热潮,芯片巨头英特尔(INTC)与超威半导体(AMD)股价大幅飙升,其中英特尔单日涨幅超23%,AMD也上涨约14%。这两只个股的强劲表现,直接带动了整个半导体板块的反弹,费城半导体指数(SOX)当日上涨约3.2%,刷新了连续18个交易日上涨的历史纪录,年初至今涨幅已超过47%。美股投资网分析指出,这波行情并非简单的“英特尔财报利好”,其背后是一条被市场重新激活的定价逻辑——AI硬件红利正从英伟达(NVIDIA)的GPU,向中央处理器(CPU)、内存接口

QDII美股基金受热捧

在美股QDII基金业绩表现强劲的背景下,多家公募机构纷纷开启限购模式。随着全球科技叙事向硬科技领域倾斜,美股AI硬科技走势持续强劲,成为QDII海外收益的主要驱动力。受资金大量涌入影响,多家头部公募集中对美股相关的QDII产品实施限购,值得注意的是,当前限购措施大多不涉及港股QDII,港股目前表现疲软,资金吸引力不足,同时QDII机构不断加大对AI、半导体等硬科技赛道的布局,使得美股市场更受QDII基金经理的青睐。4月24日,多家公募发布公告拟对旗下QDII进行限购,包括银华基金、广发基金、华夏基金、天弘

美股芯片科技齐涨,英特尔暴涨23%,闪迪年内飙升超320%,金银反弹

周五(4月24日),美国主要股指收盘表现分化,道指收跌0.16%,标普500指数上涨0.8%,纳指上涨1.63%。纳指与标普500指数均刷新了历史新高。 大型科技股普遍上扬,万得美国科技七巨头指数上涨2.00%。个股表现上,英伟达涨幅超过4%,股价自2025年10月以来首次收盘触及历史最高点,市值突破5万亿美元。亚马逊涨逾3%,Meta、微软涨超2%,仅苹果微跌0.87%。 芯片板块集体走强,费城半导体指数上涨4.32%,创出历史新高。其中,英特尔表现突出,股价一夜暴涨23.6%,创历史新高,成为标普50

隔夜重磅:英伟达市值突破5万亿 美伊谈判存疑 鲍威尔调查终止

获取新浪财经客户端,掌握全球汇率动态 欲知更多环球财经资讯,请点击进入7×24小时直播 市场 4月25日收盘:美股涨跌互现 纳指及标普指数刷新历史高位 4月25日美股成交榜:英伟达市值重返5万亿大关 4月25日热门中概股多数飘红 台积电攀升5.17%,理想汽车回落2.79% 原油:WTI微跌 市场重燃对美伊谈判的希望 欧洲股市走低 投资者静候美伊潜在和平谈判消息 纽约期金本周跌幅逾3.2% 宏观 特朗普称伊朗拟提方案回应美方 伊方目前无回应 白宫:威特科夫与库什纳周六将赴巴 万斯留守美国 报道美方派代表赴