开拓药业-B销售放量 午前涨逾8%

开拓药业-B(2.92, 0.21, 7.75%)(09939)午前股价走强,盘中涨幅一度超过8.49%,现报2.94港元,成交额1033.36万港元。 4月20日,开拓药业-B发布公告称,自2026年年初以来,公司B2C和B2B销售业务持续快速且稳步增长。根据公司初步统计,截至公告日,本年度累计实现销售收入已超过2025年全年水平。 截至公告日,公司本年度销售收入已约达人民币3400万元,超过去年全年销售收入合计人民币3268万元,全年冲击超人民币1.5亿元目标的可能性较高,主要来源包括B2C国内电商、

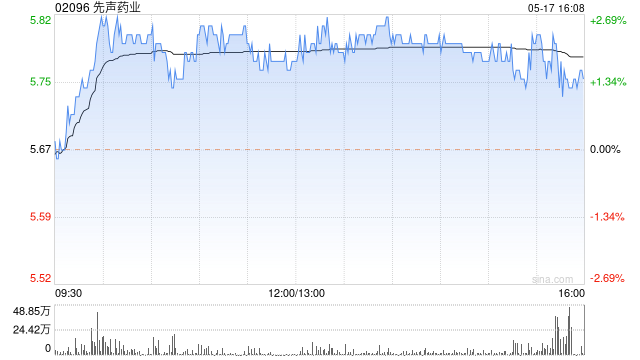

先声药业:乐德奇拜单抗上市申请已主动撤回 预计本月重新申报

先声药业(12.76, -0.04, -0.31%)(02096)发布公告,本集团与香港康乃德生物医药有限公司合作的创新药乐德奇拜单抗新药上市申请(NDA)获国家药品监督管理局(NMPA)受理,用于治疗成人及青少年特应性皮炎。出于产品整体商业化布局的战略优化,本公司已主动撤回乐德奇拜单抗的NDA,并预计本月重新递交NDA。本公司将与监管机构密切沟通,争取早日获准上市。 叁期临床研究显示,乐德奇拜单抗不仅起效迅速,且在持续治疗后的累积获益更为显著,呈现与同类产品相比更有效的潜力。 第16周,乐德奇拜单抗组E

基石药业-B股价早盘飙升近5% CS2009三抗药物将在2026年ASCO年会公布临床关键数据

基石药业-B(10.18, 0.37, 3.77%)(02616)早盘高开近5%,截至发稿,股价上涨4.99%,现报10.3港元,成交额321.36万港元。4月22日,基石药业-B发布公告,公司自主研发的PD-1/VEGF/CTLA-4三特异性抗体CS2009的多项临床关键进展,将在今年美国临床肿瘤学会(ASCO)年会通过两份壁报正式发布,披露内容将涵盖CS2009在非小细胞肺癌(NSCLC)伫列(一线及后线)中的I/II期临床试验数据 ,以及在晚期实体瘤患者中的I期临床延长随访结果。公告称,CS2009

大摩斥资7541万港元增持基石药业-B 持股比例达5.27%

港交所最新资料显示,4月15日,摩根士丹利增持基石药业-B(02616)795.9183万股,每股均价9.4755港元,交易总额约7541.72万港元。此次增持后,其持股量增至约7781.96万股,占比达5.27%。编辑:卢昱君新浪财经声明:该消息转载自合作媒体,新浪财经刊登此文旨在传递更多信息,文章内容仅供参考,不构成任何投资建议。重要声明:一、根据《证券法》规定,严禁编造、传播虚假或误导性信息,扰乱证券市场秩序;二、用户在本平台发布的所有内容均属个人观点,与本网站无关,不构成投资建议。投资者应自主决策

基石药业-B获HHLR Advisors加仓2620万股,每股价格8.97港元

根据香港联交所近日披露的信息,4月15日,HHLR Advisors, Ltd.增持了基石药业-B(9.85, -0.33, -3.24%)(02616)2620万股股份,每股成交价为8.97港元,涉及总金额约达2.35亿港元。完成此次增持后,其最新持股数量增至8866.45万股,持股比例达到6.01%。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息

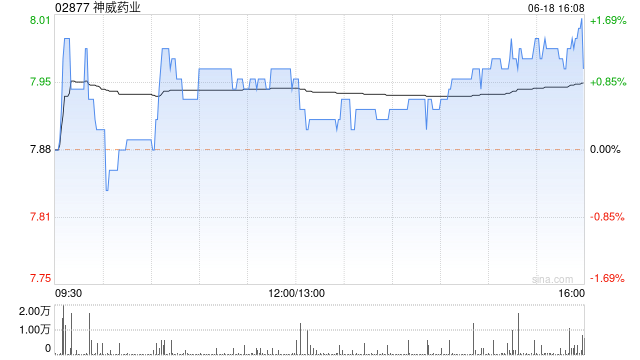

神威药业早盘大涨逾4% 桃红四物汤颗粒获准上市

神威药业(10.39, 0.51, 5.16%)(02877)早间涨幅超4%,截稿时,股价上扬4.55%,现报10.33港元,成交量为1261.59万港元。 根据神威药业官方微信公众号透露,近期从国家药监局得知,神威桃红四物汤颗粒(国药准字C20260009)已获准上市。神威药业成为河北省首家获得此批文的企业。今年以来,公司连续获得3款经典名方批文,不断扩充经典名方产品阵容,加快中医药经典名方向临床生产力的转化。截至目前,神威药业集团经典名方获批数量已达7款,继续位居全国第一,领跑行业。 现阶段,公司经典

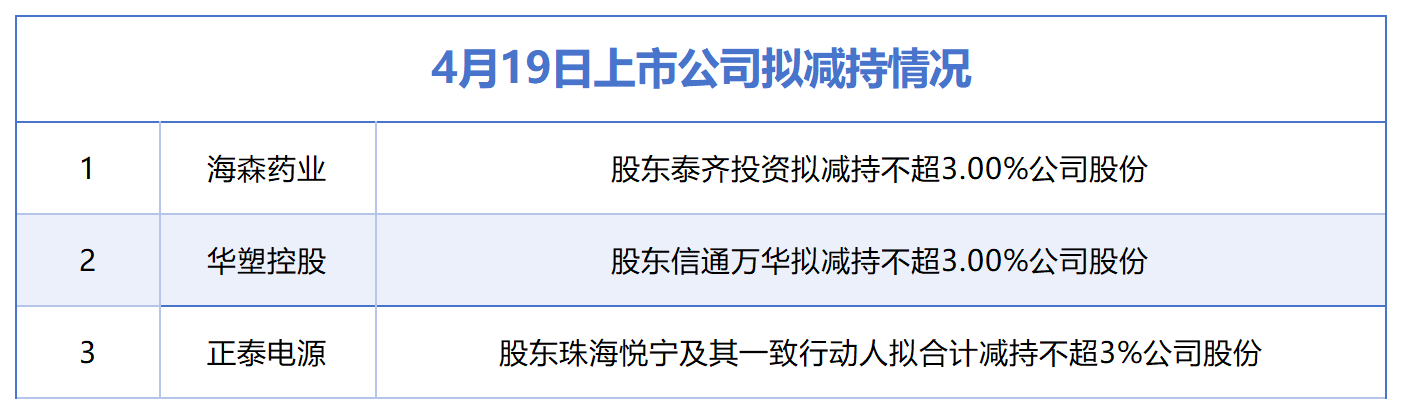

4月19日减持动态:3家上市公司公布减持计划,增持暂无消息(表)

数据显示,4月19日当天,海森药业(26.490, -0.91, -3.32%)、华塑控股(3.700, -0.03, -0.80%)、正泰电源(30.550, -0.62, -1.99%)(维权)这3家A股公司相继公布了股东减持计划,而增持公告则未出现。

涉嫌信披违规与资金占用!康芝药业遭监管责令,投资者索赔通道已开启

登录新浪财经APP 搜索【信披】查看更多考评等级 一、财报信披失真 继2026年4月10日收到海南证监局《责令改正决定》后,儿童药龙头康芝药业(7.670, -0.28, -3.52%)(维权)(300086)的“业绩雷”正式引爆。 由于涉及财务数据披露不准确及控股股东非经营性资金占用等多项违规,公司股价在4月13日开盘后迅速跳水,盘中一度跌近6%,创下逾5个月新低。随着监管函的落地,针对康芝药业的投资者索赔维权行动也已正式启动。 根据《证券法》及相关司法解释,上市公司因信息披露违法违规导致投资者遭受损失

百奥泰4.5亿转让贝塔宁权益 乐普药业接手

4月14日晚间,百奥泰(23.370, -1.53, -6.14%)(688177.SH)发布通告称,企业计划以4.5亿元(含税)向乐普医疗(16.590, -0.08, -0.48%)旗下子公司乐普药业股份有限公司出让贝塔宁®(枸橼酸倍维巴肽注射液)品种权益及相关资产业务,并签订《贝塔宁®制剂及原料药品种转让协议》。 依据协议,交易价款将分五期付清,在MAH(药品上市许可持有人)转移及生产转移获批后结清全款;此外,百奥泰将按该药品年度净销售额的个位数比例获取销售分成,分成期限最长为10年。此次转让涉及药

基石药业-B公布配售方案 预计募资约10.53亿港元

基石药业-B(9.64, 0.00, 0.00%)(02616)发布公告,于2026年4月14日,本公司与配售代理订立配售协议,本公司已有条件同意透过配售代理,以每股配售股份8.97港元的价格,向不少于六名承配人配售合共1.18亿股配售股份。 每股配售股份8.97港元的配售价乃本公司与配售代理经公平磋商后厘定,较2026年4月14日(即紧接配售协议日期前最后一个完整交易日)联交所呈报的收市价每股股份9.64港元折让约6.95%。 最多1.18亿股配售股份将占本公告日期本公司现有已发行股本约7.99%及紧随

4月13日A股减持动态:7家公司公布减持计划,无增持公告

据市场统计,4月13日盘后,良品铺子(10.290, -0.01, -0.10%)、天顺股份(16.870, -0.17, -1.00%)(维权)、贝达药业(43.600, -0.65, -1.47%)、晨曦航空(13.130, 0.24, 1.86%)、超研股份(19.540, -0.33, -1.66%)、国际复材(14.830, 2.05, 16.04%)、宏和科技(89.300, 8.12, 10.00%)共7家A股上市公司披露减持计划,当日暂无A股公司披露增持情况。 责任编辑:宋雅芳 新浪财经声

理财收益托起近半利润,金陵药业双主业承压:募资闲置与项目推迟并存

凭借“速力菲”等产品曾在医药行业占有一定市场位置的金陵药业,如今正遭遇明显的结构性压力。2025年年报显示,公司营业收入近三年来首次转为下滑,扣非后净利润明显下降,主营业务承受较大压力,转型推进项目几近停摆,依赖理财收益支撑利润表的特征也更加突出。 一、盈利成色不足:四成以上利润依靠理财,研发投入偏高但成果兑现仍待观察 2025年,金陵药业实现营业收入31.97亿元,同比下滑2.56%;归母净利润为5391.46万元,同比增长33.42%。从表面看利润有所增加,但实际增长含金量有限——非经常性损益贡献了主

安进抗癌新药他拉妥单抗在华获批上市

安进(355.6, 5.79, 1.66%)的研发与商业合作方贝达药业周五通过官方微信公布,其肺癌治疗药物他拉妥单抗已正式获得中国国家药监局批准。 这款药品属于靶向免疫治疗药物,适应症为经化疗治疗后疾病仍持续恶化的成年难治性广泛期小细胞肺癌患者。 这家美资药企在美国市场将他拉妥单抗以Imdelltra作为品牌名进行销售。该药品是安进研发管线中的双特异性抗体类新药,其作用原理在于能同时识别癌细胞和免疫细胞,引导人体免疫系统攻击并清除癌细胞。 安进及香港上市的贝达药业均未对这款药物在华上市安排与价格策略的询问

津药药业七连板遭澄清:非创新药概念,炒作系误读

4月8日早盘,津药药业股价再次触及涨停板后有所回落,最终定格在7.36元。3月27日至4月7日期间,该股录得7个涨停,累计涨幅高达94.67%。尽管津药药业并无创新药研发项目,却被市场冠以创新药概念进行炒作,且近期财报显示业绩大幅下滑,公司已五次公告提示非理性炒作风险。 因被误贴创新药标签,股价出现暴涨 自3月27日起,津药药业股价连续七个交易日涨停,从3月27日的3.94元飙升至4月7日的7.76元。在连续发布五个风险提示公告后,4月8日开盘虽一度触及8.44元的涨停价,但随后迅速回落。 津药药业主营甾

海正药业业绩波动引关注,研发投入激增三成,肿瘤药研发仍处爬坡期

4月7日晚,这家拥有七十年历史的浙江老牌制药公司海正药业(10.360, -0.28, -2.63%)(600267.SH)披露了2025年年度报告。2025年,海正药业取得营收105.5亿元,同比增长2.03%;归母净利润5.41亿元,同比下降10.06%;扣非净利润5.86亿元,同比增长36.11%。公司拟向全体股东每股派发现金0.21元(含税)。 关于业绩波动的解释,海正药业在年报中指出,报告期内,公司营业收入105.50亿元,同比增长2.03%,其中不含经销业务营业收入75.51亿元,同比增长6.