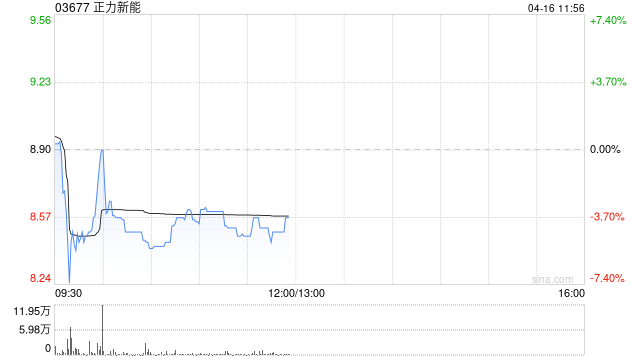

正力新能早盘涨超4% 储能产能翻倍拓展新空间

正力新能(03677)开盘后股价攀升4.39%,当前报价7.61港元,成交量为2708.18万港元。 近期,中国汽车动力电池产业创新联盟公布了2026年4月的国内月度数据。正力新能表现抢眼,4月电池装机量排名全行业第七,1至4月乘用车装机量稳居行业第五,体现出市场对其强劲竞争力的肯定。展望未来,随着储能及绿色发展等多元化场景对电池需求的增加,正力新能有望进一步推动收入增长。 中金分析报告显示,储能行业景气度持续走高,正力新能正扩大产能以构建第二增长曲线。国内“136号文”出台后,储能经济性得到改善,加之海

2024年Q1全球动力电池装机数据出炉 宁德时代市占率稳居首位

【TechWeb】5月22日消息,来自海外研究机构的最新统计数据显示,随着电动汽车和插电混动车型持续普及,动力电池市场需求呈现显著增长态势,相关产业链企业业绩表现亮眼。 根据该机构公布的调研报告,2024年第一季度全球新能源汽车动力电池新增装机总量达到244.6GWh,与去年同期的224.2GWh相比,实现9.1%的同比增长。 从企业排名来看,宁德时代依然占据榜首位置,第一季度装机量达到99.5GWh,较去年同期的86.4GWh增长15.2%,市场份额为40.7%。 比亚迪位居第二,第一季度装机量为33.

正力新能股价上涨 近期装机量排名稳定

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 正力新能(03677)盘中涨近5%,截至发稿,股价上涨3.98%,现报7.58港元,成交额1655.78万港元。 近日,中国汽车动力电池产业创新联盟发布2026年4月国内动力电池月度数据。正力新能表现优异,4月单月动力电池装机量位列全行业第七位,1-4月乘用车装机量稳居行业第五位,展现了市场对强势竞争力的认可。未来随着储能、绿色发展等多元场景对电池的持续需求,正力新能有望进一步加速收入增长。 中金

中创新航确认加入小米供应链,将为新车提供电池配套

IT之家 5 月 19 日消息,今日有消息称,小米汽车在昆仑车型上引入新电池供应商 —— 中创新航。小米第三款车型的电池定点,首选的电池供应商是欣旺达,中创新航为二供。前者电池供应比例占 60%,后者占 40%。 据红星新闻今晚消息,中创新航方面表示,公司确实进入了小米供应链,也会在新车上形成配套,且应该是一供。具体的配套情况和数据预期,受到客户保密要求的制约不方便披露,上述消息里提到的份额、位次都不准确的。 小米汽车方面表示,汽车相关信息高度保密,没有回应。 IT之家注:2025 年,中创新航的动力电池

江山控股首季发电量约58,204兆瓦时 同比降两成一

江山控股(0.022, 0.00, 0.00%)(00295)发布公告,集团所属太阳能发电站于2026年第一季度总发电量约为58,204兆瓦时,去年同期同站发电量约为73,664兆瓦时,同比减少20.99%。集团于2026年3月31日的总装机量为300兆瓦。责任编辑:卢昱君新浪财经声明:该信息源自合作媒体,本平台登载此文以传递更多信息,相关内容仅供参考,不构成投资依据。郑重声明:1.依据《证券法》规定,禁止编造、传播虚假或误导性信息扰乱市场秩序;2.用户在本平台发布的所有内容均代表个人观点,与本网站立场无

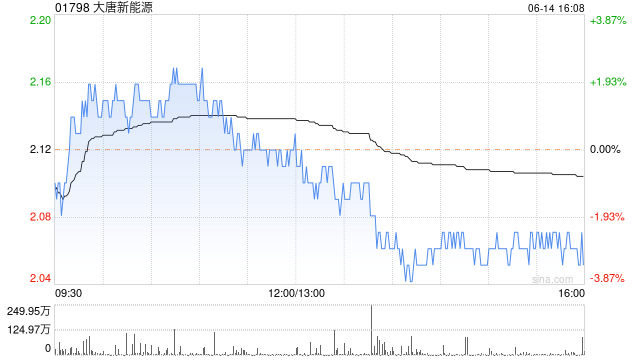

交银国际:大唐新能源评级维持买入 目标价调整至1.81港元

交银国际(0.33, -0.01, -2.94%)发布研报称,鉴于去年新增装机量及上网电价均未达预期,下调大唐新能源(1.53, -0.04, -2.55%)(01798)2026/27年盈利预测37%/39%。预计在无重大减值项的情况下,公司2026年盈利有望回升。该行维持公司估值8倍2026年市盈率不变(与5年历史平均相若),目标价调整至1.81港元,目前股价对应约7倍2026年市盈率,应已反映去年成本端/运营端压力,维持买入评级。 交银国际主要观点如下: 成本端增速较快及减值影响下,2025年核心盈

乘联分会:2月新能源车电池装机量同比减少19.2%

IT之家 3 月 24 日消息,今日乘联分会发布了《2026 年 2 月新能源汽车三电系统洞察报告》,报告称,2026 年 1-2 月,中国新能源汽车产量 160.4 万辆,同比下降 13.7%,累计渗透率达到 39.9%。新能源市场处于结构性调整期,高端化、智能化趋势明显,但短期受政策和消费情绪影响,整体销量下滑,需通过产品创新和政策支持提振需求。 IT之家注意到,2026 年 2 月,新能源汽车动力电池装机量 27.3GWh,同比下降 19.2%。动力电池市场 1-2 月累计同比增幅达到 37.4%。

何刚透露:鸿蒙系统装机量跨越5000万大关

3月23日,华为终端业务集团(BG)首席执行官何刚宣布鸿蒙操作系统装机量已正式突破5000万台。