曹操出行推出RoboX战略迈向AI转型,香港Robotaxi业务正式启航

新浪科技讯 6月18日下午消息,曹操出行宣布启动香港Robotaxi业务,并计划将香港打造为RoboX战略的全球首个标杆城市,探索面向国际化城市的智能运力体系运营模式。 当日,曹操出行在香港车博会上展出中国首款原生开发Robotaxi“Eva Cab”,并正式发布RoboX战略,宣布全面AI转型,打造全球领先的物理AI移动科技平台。香港项目的启动,标志着RoboX战略将在国际化城市场景实现系统性落地。在RoboX战略下,曹操出行提出“双十万计划”,即到2030年累计部署10万辆Robotaxi与10万辆R

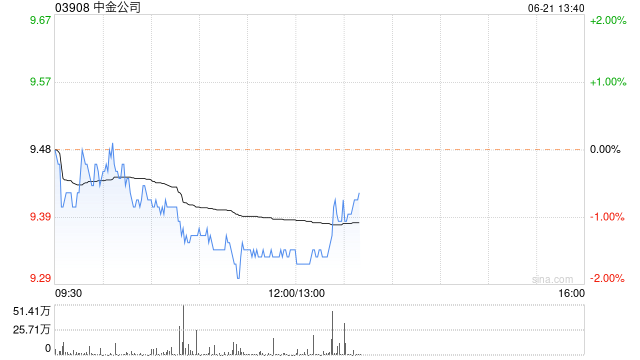

高盛维持中金公司买入评级 首季业绩大幅超出预期

高盛发布研究报告,重申对中金公司H股给予“买入”评级,设定未来12个月目标价为28.15港元,该估值基于对2027年11倍预测市盈率的考量。中金公司披露的今年第一季度初步业绩表现强劲,其指引显示,2026年第一季度归属于股东的净利润预计在34亿至39亿元人民币之间,同比增长幅度达65%至90%,远高于高盛此前预期的27%至46%增速。 然而,该行分析指出,尽管行业数据已基本被市场预期所消化,但中金的出色表现更可能得益于其香港业务的强劲势头,因为香港业务贡献了集团约30%的收入,且香港IPO市场持续强劲增长

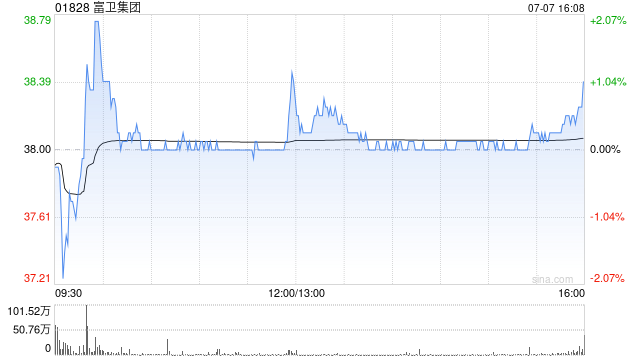

高盛下调富卫集团目标价至43港元 仍维持买入评级

高盛发布研报称,富卫集团(01828)去年的新业务价值与合约服务利润边际(CSM)高于预期,反映业务增长及营运杠杆改善。该行将2026至28财年新业务价值与合约服务利润预测上调11%至13%,合约服务利润预测调升8%至12%。然而,日本监管转为经济价值基础偿付能力监管或为公司带来负面影响,因此将内涵价值(EV)预测下调6%,目标价相应由46港元调降至43港元,维持“买入”评级。 该行指,虽然富卫去年业绩低于预期,但管理层透露香港业务于本年至今已录得正增长。因此该行维持公司的年化保费(APE)和新业务价值预