高盛维持中国人寿“中性”评定 目标价看至28.5港元

高盛发表研究报告指出,将中国人寿(28.02, -1.98, -6.60%)(02628)的投资评级定为中性,按总资产回报率测算的12个月目标价设为28.5港元,相当于2027年预估市净率的1.0倍。市场投资者的疑问大多聚焦在销售展望、银保渠道的增长潜力及(69.45, 0.40, 0.58%)受扰程度、投资收益与分红状况。中国人寿再次确认2026年达成新业务价值双位数增长的目标,并突出了银保渠道的核心优势。2026年二季度资本市场的强势表现已带动投资收益回暖。针对市场对三季度高基数的忧虑,中国人寿建议着

瑞银重申友邦保险买入评级 目标价104港元不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,当前市场已充分计价第837号法令对内地访客(MCV)保险业务的不利影响,甚至假设未来内地访客新业务价值(VNB)归零。该行认为,除非监管彻底禁止内地访客新业务,否则友邦保险(74.5, 0.75, 1.02%)(01299)股价仍有上涨空间,当前担忧实属过度。该行维持友邦保险“买入”评级,目标价依旧定在104港元。 瑞银提出三大支撑逻辑:其一,与代理等中介渠道沟通显示,销售及保费

小摩重申友邦保险增持评级 看高至 112 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本引擎,您的投票,举足轻重 立即参与 摩根大通发表研究报告指出,友邦保险 (74.5, -2.20, -2.87%)(01299)股价受累于市场忧虑部分香港银行停止为内地客户开立账户,致使昨日(4 日)股价大幅回落。然而,该行认为当前市场对于香港内地访客(MCV)业务增长前景的悲观预期已过度反映,且目前并未出台针对 MCV 销售活动的具体新监管措施。摩根大通继续维持友邦保险的“增持”评级,并将目标价定为 112 港元。 该行分析认

太保一季度净利增长4.3% 规模与价值齐升

中国太保(02601)股价上扬逾5%,截至发稿,涨幅为4.8%,报33.6港元,成交额达3.34亿港元。此前,中国太保公布了2026年第一季度业绩报告。报告显示,公司实现营业收入925.47亿元人民币(单位:人民币),同比微降1.25%;净利润为100.41亿元,同比增长4.3%。其中,期缴业务规模和价值实现均呈现增长态势。在2026年第一季度,太保寿险的规模保费达到1,162.77亿元,期缴新保规模保费为189.29亿元,同比大幅增长41.4%;新业务价值为63.72亿元,同比增长9.6%。华创证券分析

2025年报:五大险企净利创新高 转型成主旋律

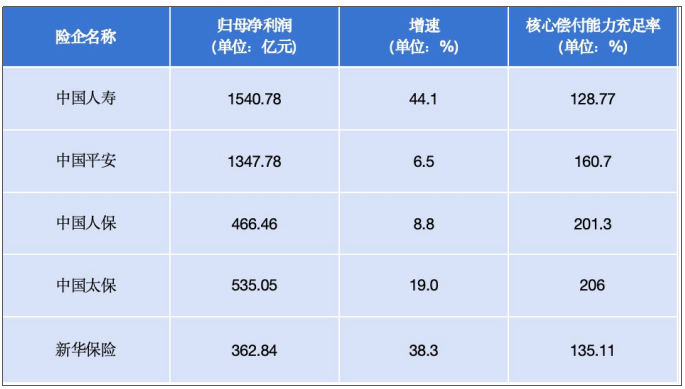

截至今年,五大上市险企的国寿、平安、人保、太保及新华的年度“答卷”已悉数公布。统计表明,2025年五大险企合计归母净利润超4200亿元,同比增幅超20%;新业务价值全线飘红,多家增速超30%;偿付能力充足率亦显著高于监管红线。 这是一张“稳中求进、向新而进”的成绩单。稳在于经营业绩与风控,进在于结构优化与价值提升,新在于产品迭代、渠道革新及服务国家战略的创新路径。 净利总额突破4200亿元 2025年,五大上市险企交出了一份亮眼的成绩单。 2025年A股上市险企归母净利润及核心偿付能力充足率相关数据 中国

摩根士丹利调整中国人寿目标股价至37.9港元

摩根士丹利发布研究报告,在中国人寿(27.54, 0.48, 1.77%)(02628)2025年全年业绩公布之后,重新评估了该集团的风险与回报前景; 其H股目标价从43.1港元调降至37.9港元,维持“增持”评级。该机构对国寿今明两年的股东应占利润预测基本保持不变,调整幅度未超过0.5%。 报告指出,作为中国最大的国有寿险企业,中国人寿正将重心转向价值提升与市场化运作,预计其战略将保持连贯性。摩根士丹利认为,国寿在2024及2025年的产品策略相较于多数同业更为稳健,新业务所承担的利率风险较低,可被视为

交银国际上调国寿目标价至33港元

交银国际(0.33, -0.01, -2.94%)在最新研报中表示,已调整了中国人寿(25, -0.20, -0.79%)(02628)的盈利预测。预计2025年归母净利润同比增长44.1%,新业务价值增长35.7%,尽管4Q25投资表现不佳,但长期经营趋势未受影响。该机构预测2026年新业务价值将达到500亿元人民币,目标价上调至33港元,对应2026年0.6倍目标P/EV,维持买入评级。 交银国际的核心观点如下: 2025年业绩表现 公司近期公布的2025年财报显示,实现营业收入6156.78亿元(人

A股五大险企去年日均盈利破11亿

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:国际金融报 据《国际金融报》记者统计,2025年,中国人寿(36.700, 0.02, 0.05%)、中国人保(7.380, 0.03, 0.41%)、中国平安(57.220, 0.89, 1.58%)、中国太保(37.440, 0.79, 2.16%)、新华保险(62.090, 0.16, 0.26%)合计实现归属于母公司股东净利润4252.91亿元,同比增长22.4%,盈利规模再创新高。从平均日盈利来看,2025年五大上市

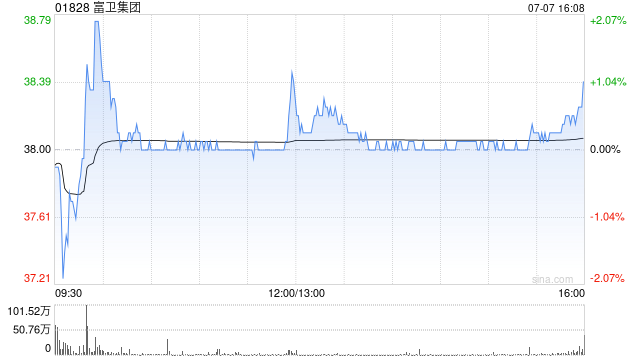

高盛下调富卫集团目标价至43港元 仍维持买入评级

高盛发布研报称,富卫集团(01828)去年的新业务价值与合约服务利润边际(CSM)高于预期,反映业务增长及营运杠杆改善。该行将2026至28财年新业务价值与合约服务利润预测上调11%至13%,合约服务利润预测调升8%至12%。然而,日本监管转为经济价值基础偿付能力监管或为公司带来负面影响,因此将内涵价值(EV)预测下调6%,目标价相应由46港元调降至43港元,维持“买入”评级。 该行指,虽然富卫去年业绩低于预期,但管理层透露香港业务于本年至今已录得正增长。因此该行维持公司的年化保费(APE)和新业务价值预

大摩调整友邦保险盈利预期 目标价小幅下调至109港元

摩根士丹利发布研报称,更新友邦保险(01299)风险回报,并根据集团的2025财年业绩调整了模型预测,因应集团去年业绩及17亿美元回购的影响,大部分关键指标略微下调1至2个百分点。大摩认为,尽管泰国市场在2026财年首季的表现较弱,但集团2026至2028财年的新业务价值(VNB)仍能保持约14.7%、14.9%、14.3%的中十位数增长,中国将成为主要驱动力(7.130, -0.23, -3.13%)。根据2025财年业绩更新模型,大摩将友邦目标价从111港元下调至109港元; 评级增持。 大摩将友邦今