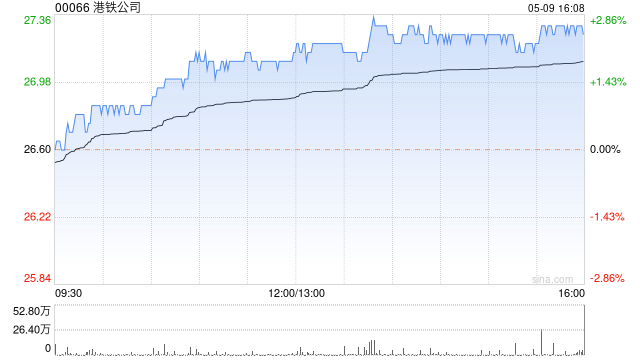

摩根大通提升港铁投资评级 看高至39港元

摩根大通发布研报指出,港铁公司(33.9, 0.84, 2.54%)(00066)年初至今股价累计上升约11%,在地产板块中(升19%)仍相对落后,主要源于其低Beta属性,以及市场焦点集中在其物业资产净值(NAV)折让。但该机构将投资评级由"中性"上调至"增持",目标价自29港元上调至39港元。 该行认为市场忽视了港铁作为基础设施运营商及物业开发商的特殊双重角色,其审慎的资产负债表管理及持续的运营现金流再投资,为可持续发展提供动力。与此同时,住宅市场回暖、股价与楼价的紧密关联性,以及开发商对土地储备的强

午后爆发!600572强势涨停!资金抢筹医药股

医药生物、电网设备、次新股、养殖业等板块涨幅居前。 4月15日,A股整体高开低走,创业板指在创出近11年新高后逐级调整,险守3500点大关,深证成指也在创4年新高后走低翻绿,上证指数、科创综指则微幅飘红。下跌个股远超上涨个股,成交小幅增加至2.42万亿元。 盘面上,医药生物、电网设备、次新股、养殖业等板块涨幅居前,能源金属、化工、影视院线、玻璃玻纤等板块跌幅居前。 Wind实时监测系统显示,医药生物行业获得逾60亿元主力资金净流入,银行获得逾32亿元净流入,农林牧渔、国防军工、家用电器、食品饮料均获得超1

荷兰全球保险以27亿美元向标准人寿出售英国业务

荷兰全球保险集团指出,这一举措是公司实现成为美国顶尖人寿保险及退休服务提供商目标的关键步骤。 泛美保险的母公司荷兰全球保险集团已与标准人寿达成协议,以20亿英镑(约27.1亿美元)的价格出售其英国保险业务。该集团正集中资源,专注于快速增长的美国人寿与退休市场,并逐步退出欧洲业务。 此次资产出售是在对荷兰全球英国业务完成战略评估后决定的,旨在支持集团将重心转向美国市场——这家荷兰保险及资产管理公司约70%的营收来自美国。2023年,该集团曾通过现金加股权的方式,以49亿欧元的价格将荷兰业务出售给本土同行AS

和谈破裂后,以色列持续空袭黎巴嫩

以色列与黎巴嫩在华盛顿举行了数十年来首次直接对话,但谈判未能取得实质性进展。随后,以色列于周三继续对黎巴嫩南部多处目标进行空中打击。 据黎巴嫩国家通讯社报道,以军空袭了南部包括布拉希特、西迪钦在内的多个村庄,并对车辆发起了两次独立的精准攻击。 官方通讯社消息指出,以色列对南部贾巴村的袭击导致一个四口之家全部丧生;对安萨里耶村的另一次袭击也造成了多人死亡。 责任编辑:何云 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证

习近平与越共中央总书记苏林开展高层对话

新华社北京4月15日电(记者冯歆然、董雪)4月15日上午,中共中央总书记、国家主席习近平在人民大会堂同来华进行国事访问的越共中央总书记、国家主席苏林举行会谈。 习近平再次祝贺苏林当选越南国家主席。习近平指出,你当选越南国家主席后第一时间到访中国,体现了你对发展中越关系的高度重视。相信在以苏林同志为首的越共中央坚强领导下,越南必将坚定走好社会主义道路,朝着建党建国"两个一百年"奋斗目标砥砺奋进。无论国际形势如何变化,中方始终将越南作为周边外交优先方向,愿同越方秉持初心、赓续友谊,团结协作、相互支持,继续按照

希腊货轮闯霍尔木兹海峡 试探美军封锁线

希腊一艘货船在伊朗港口完成停靠后,意图通过霍尔木兹海峡,此举成为验证美军海上封锁令的又一典型案例。根据船舶定位信息,名为"海上冠军号"的货轮自4月13日从伊朗伊玛目霍梅尼港启航,周三早晨已穿过海峡水域。早前其他企图穿越该海峡的船舶,在抵达阿曼湾区域后纷纷选择抛锚停泊或调转船头返回。美军方宣称,针对所有由伊朗港口及沿岸海域驶离、意图撤出波斯湾区域的船只,封锁举措已全面实施。美方周二发布消息称,封锁令自周一生效后的最初24小时里,已有六艘货轮在接到警告后被迫返航。

光大期货0415市场聚焦:白银价格冲击两万关口,贵金属上涨趋势能否延续?

光刻机巨头阿斯麦受益AI浪潮 全年营收预期显著提升

专题:聚焦美股2026年第一季度财报 面对为 AI 数据中心研发更高性能芯片的压力,客户正争相抢购芯片制造设备 自 ChatGPT 发布引发行业大规模投资热潮以来,阿斯麦一直是人工智能浪潮的核心受益者。 阿斯麦控股公司因芯片厂商持续斥资数十亿美元采购其半导体制造设备,用以生产愈发先进的人工智能芯片,上调了全年营收预期。 这家荷兰企业的核心客户包括台积电(379.89, 10.32, 2.79%)、三星电子及英特尔(63.81, -1.37, -2.10%)。自 2022 年 ChatGPT 发布,引发各类

斯泰兰蒂斯一季度交付量攀升 欧美市场成主力引擎

该公司预计全球交付量将达136万辆Jeep品牌制造商斯泰兰蒂斯集团宣布,在北美与欧洲市场的强势拉动下,一季度汽车交付量预计实现12%的同比增长。这家企业周三发布数据显示,全球交付规模(涵盖对经销商、分销商的车辆供应,以及企业直供零售客户和车队用户)预计提升至136万台。北美区域本季度交付量同比提升17%,交付规模较上年同期扩大约5.4万台。增长动力主要来自V8动力Ram轻型皮卡、升级版Jeep大瓦格尼和全新Jeep自由光在当地市场的热销表现。欧洲地区交付量新增6.9万台,同比涨幅达12%。这一增长得益于多

锐评:协同共治铲除财经“黑嘴”乱象

一则关于“A股交易时段即将迎来重大调整”的不实传闻,导致众多散户在恐慌情绪中做出“清仓”等错误抉择;在缺乏任何质检报告或权威事实依据的情况下,凭空杜撰某企业产品“原料以次充好”、“存在重大安全隐患”等谣言;瞄准身陷债务困境、急于求援的负债人群,推广所谓“助您优化债务,停止催收”的虚假“成功案例”……不同场景,同一乱象,折射出当前部分财经类自媒体账号失序的现状。 从炮制政策谣言,到恶意诽谤企业以实施敲诈,再到为黑灰产业链等违法行为导流,财经类自媒体账号种种乱象频发,已成为扰乱经济秩序、损害企业与市场健康发展

度小满港交所上市传闻不实

近期,社交媒体上流传着度小满最快或在2026年上半年向香港交易所提交上市申请,计划在主板挂牌的消息。 据界面新闻从接近度小满的相关人士处独家了解,上述信息并不属实,属于对传言进行拼凑和捏造。公司已采取法律手段保护自身合法权益,并将对相关责任方追责。

商品市场4.15复盘:沪银领涨实现稳健收益 风控策略成效显著

全球大宗商品市场正经历微妙的转折点。美伊和谈释放积极信号,此前因霍尔木兹海峡紧张局势而飙升的油价开始从高位回落。然而,黄金、铜等品种的定价逻辑正从恐慌驱动向基本面重构快速切换。 能源市场:停火预期下的"去泡沫" 今日原油市场成为市场焦点。WTI原油期货跌破93美元/桶,较去年底的历史高点显著回落。市场核心驱动力已从地缘政治冲突转向和平预期。 和谈进展: 特朗普政府可能在未来两天重启谈判的消息,极大缓解了市场对供应中断的极端担忧。 库存压力: 美国原油库存连续八周增长,基本面供应过剩的阴影开始显现。 观点:

AI产业竞选捐款搅动美国中期选举风云

核心摘要AI产业界的竞选捐款正演变为2026年美国中期选举的核心议题。一家成立于2025年、获众多人工智能公司资助的主流政治行动组织,近日披露了新一轮募资数据。“引领未来”超级政治行动委员会将在周三发布消息称,2026年首季其各分支实体共募集1500万美元,令该团体在本届选举周期的总募资额达到1.4亿美元。背后的金主包括风投机构安德森·霍洛维茨、OpenAI联合创始人格雷格·布罗克曼、Palantir联合创始人乔·朗斯代尔、SV Angel创办人罗恩·康韦,以及AI应用企业Perplexity。该委员会在

哈佛教授:美元估值虚高20%,市场低估战争风险

哈佛大学教授Kenneth Rogoff指出,美元汇率被高估意味着未来面临下行调整压力。他同时提醒,市场或过于乐观地认为伊朗战争能在短期内平息。 这位曾任IMF首席经济学家的学者受访时称,"美元可能至少仍被高估了20%。"他进一步指出,"历史上每当出现如此程度的高估,无论是美元还是其他主要货币,通常都会在五到六年间逐步回归合理水平。" 哈佛教授Kenneth Rogoff指出,认定伊朗战争已"任务完成"的观点实属误判。他是在香港出席"汇丰全球投资峰会"时接受访问发表上述看法的。 中东战事打响后,投资者大量

智象未来获超5亿元新融资,东方富海、安徽省投资集团等参与投资

新浪科技讯 4月15日下午消息,国内多模态生成式人工智能公司智象未来宣布完成超5亿元新一轮融资。本轮融资由东方富海、安徽省投资集团旗下的省产业投资公司、峰华资本等新股东联合投资,同时合肥产投、兴泰集团、合肥高投、安徽省人工智能母基金等老股东持续加注。 智象未来表示,本轮融资将主要用于智象独创的下一代原生全模态世界模型研发、企业服务智能体的产品建设以及全球市场拓展。在智象看来,下一代大模型竞争的重点在于能否以统一架构对真实物理世界进行“原生性”和“全模态”的统一建模,而非单独通过视频生成模拟物理世界。基于这