东方证券首评乐舒适:买入评级定标36.05港元

东方证券(9.600, 0.04, 0.42%)公布研报指出,乐舒适(02698)借助森大集团渠道资源,面向呈现网格化特征的非洲市场,搭建以批发为主、经销与零售并重的深度下沉渠道体系,未来有望将成熟模式推广至其他新兴市场。该行预估2026至2028年每股收益分别为0.23/0.27/0.32美元,参照同类公司估值水平,给予2026年20倍市盈率,设定目标价36.05港元(1美元约7.8363港元),首次授予“买入”评级。 责任编辑:卢昱君 新浪财经声明:本消息转引自合作媒体,新浪财经转载旨在传递信息,文章

Epsilon 印度高管:AI 驱动产能飞跃,团队规模保持平稳

阳狮集团麾下科技营销服务分支 Epsilon 的印度区董事总经理普拉蒂克・纳特于周五指出,凭借人工智能技术的加持,软件开发与运营流程的生产效率实现了显著跃升,使得公司在人员编制基本维持现状的前提下,业务产出量获得了大幅增长。当前,大量跨国企业正持续拓展其在印度的离岸技术中心业务,范畴涵盖软件开发、财务管理、网络安全及研发创新等多个领域。在人工智能重构全球传统商业格局的大背景下,各企业正积极利用该技术以巩固自身的市场竞争力。Epsilon 印度分部选址于印度科技重镇班加罗尔,目前拥有员工近 3000 名。现

耐世特股价大幅上扬逾8%,券商预测年内线控转向订单将持续增加

耐世特(01316)早盘涨幅超过8%,截至发稿,股价上升8%,当前报价5.13港元,成交额达6479.31万港元。国泰海通研报显示,耐世特发布2026年第一季度经营更新数据。2026年第一季度公司新签约订单金额达16亿美元,其中包括与北美客户达成多项重要REPS业务拓展,与一家新晋中国整车厂在REPS、后轮转向、CEPS及管柱业务方面实现强劲订单增长,在一家现有中国整车厂实现CEPS业务突破,并预计年内将新增更多线控转向订单,同时实现首个EMB项目定点。国泰海通认为,截至2026年第一季度经营更新发布,耐

劳氏Q1 2027财报展望:分析师观点分歧,每股收益预期下调

家居建材巨头劳氏定于周三(5月20日)盘前公布2027年首季业绩。外界普遍认为其业绩表现将好坏参半,分析师群体之间观点呈现显著差异。 核心财务预期 据公开资料显示,华尔街普遍预测劳氏首季每股收益约2.97美元,营收约228.8亿美元,同比增幅9.3%。然而,各机构预测差距明显。Zacks Research将EPS预估从3.15美元下调至2.96美元,称近期股价承压。相比之下,Telsey Advisory Group更为看好,预估每股收益可达3.25美元。 机构看法两极分化 花旗研究认为“买入”评级体现了

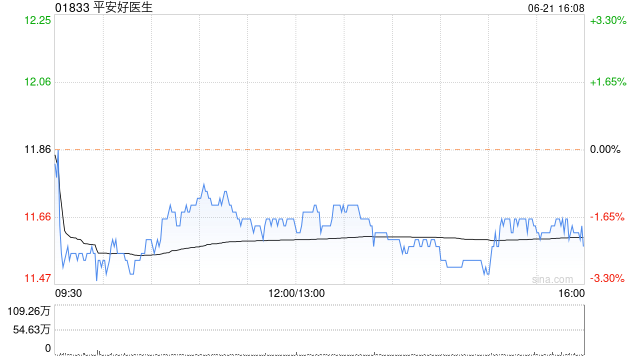

中金首予平安好医生跑赢评级 目标价14.20港元

中金公司发布研究报告表示,鉴于公司有望持续受益于集团资源协同支持,加之人工智能技术赋能推动运营效能不断提升,首次对平安好医生(01833)给予跑赢行业评级,目标价14.20港元(采用现金流折现估值模型),较现有股价存在36.3%的上涨空间。该机构预计公司2026-2027年每股收益分别为0.20元、0.29元,2025-2027年复合年增长率为28.3%。该机构认为,在企业健康管理和养老需求加速释放的行业大背景下,平安好医生作为市场领导者,将依托完整的生态体系和竞争优势进一步扩大市场份额。

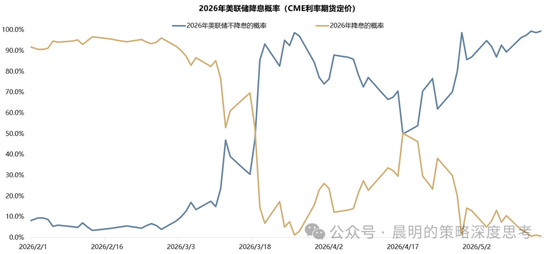

广发证券:EPS增速与利率攀升的博弈

来源:广发证券(19.940, -0.41, -2.01%)一、股票市场最理想的阶段是“戴维斯双击”,但现实往往难以两全其美,26年的科技产业同样面临这一困境。一方面,高企的油价及地缘冲突使美联储降息预期反复波动。年初时,市场对美联储年内的降息预期几乎达到满格,3月中旬美伊冲突最紧张阶段,降息概率几乎消失,后续随着局势缓和,降息预期回升至五成左右。然而,由于谈判陷入僵局,过去一个月降息概率持续下降,直到本周美国拒绝伊朗提出的14条方案,降息预期再度归零。如图黄色曲线所示,美债利率也呈现相同走势。另一方面,

Wolverine上调2026财年业绩指引,利润率目标提高

首季业绩超出预期,核心品牌展现强劲实力 Wolverine World Wide近期披露了2026年首季财报,多项关键数据优于市场预估。报告显示,公司首季营收录得4.576亿美元,同比增幅达11%,高于预期的4.484亿美元。调整后每股收益达0.25美元,同比大增32%,亦高于分析师预估的0.22美元。 营收增长主要得益于两大核心品牌:Saucony营收激增15%创下季度新高,Merrell增长9%,已连续13个季度中有12个季度保持市场份额增长。国际业务表现亮眼,营收增长20%至2.496亿美元。 全年

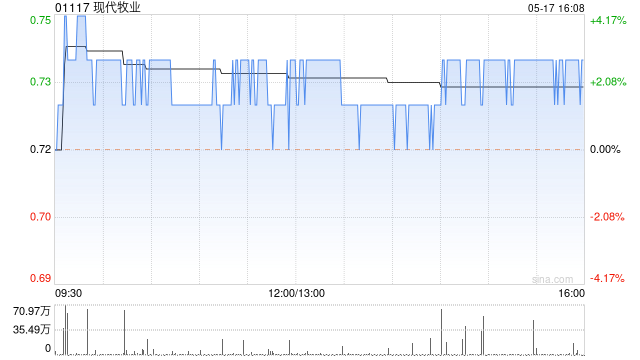

海通国际:上调现代牧业目标价至1.8港元 维持“优于大市”评级

海通国际发布研报指出,预计2026至2028年间现代牧业(1.46, 0.02, 1.39%)(01117)的营收将达158.5/164.0/172.2亿元,归母净利润分别为8.1/14.2/19.2亿元,每股收益(EPS)预计为0.10/0.18/0.25元(此前预测26年EPS不变,27年EPS修正为0.14元)。鉴于可比公司估值及公司在乳业上游的龙头地位,海通国际给予公司26年16倍PE估值(此前为13倍PE),并将目标价从1.3港元上调至1.8港元(按1CNY=1.15HKD折算)。海通国际认为,

摩根大通继续看淡特斯拉:下调EPS预估反映增长趋弱

特斯拉(351.8, -8.79, -2.44%)再度进入摩根大通(295.4, 2.30, 0.78%)的研究视野,该机构依旧判断这只股票仍存在较大的下跌空间。 在特斯拉发布第一季度财报之前,摩根大通继续给予其“低配”评级,并进一步调低相关预测。该行目前预计特斯拉今年第一季度每股收益约为0.30美元,低于此前预估的0.43美元,也逊于市场一致预期的0.38美元。此次下修,主要基于特斯拉此前披露的交付数据偏弱,以及储能装机规模回落,这两项信号都显示其核心业务热度正在减弱。 然而,更关键的症结仍在估值层面。