可口可乐子公司Fairlife遭黑客勒索,生产线被迫停摆

美国饮料巨头可口可乐透露,其乳制品子公司不幸遭受黑客入侵,未来运营将陷入停滞。根据该公司向美国证券交易委员会提交的文件显示,Fairlife乳业遭受了勒索软件的打击,导致生产系统受损。据悉,Fairlife在美国境内的所有生产活动已宣告“暂时停止”。 不过,Fairlife在加拿大的业务目前保持正常,未受到此次事件的波及。 作为全球顶尖的饮料企业,可口可乐业务版图广泛,包括碳酸饮料、水和乳制品。Fairlife是其核心品牌之一,据预测该品牌2024年的销售额有望达到40亿美元左右。 针对食品饮料行业的勒索

光明乳业高层变动:业绩连续下滑,传统乳企面临增长挑战

7月2日,光明乳业(6.330, 0.07, 1.12%)(600597.SH)披露信息,董事长黄黎明因职务调整,辞去公司第八届董事会董事及董事长等职位,原本任期应至2028年6月22日结束。 这位在乳品行业深耕多年的“光明资深人”,在任期未完成时提前退出,为这家传统乳企的转型之路增添了新变数。 光明乳业指出,按照相关规定,公司将迅速推进补选流程。 公开信息显示,黄黎明出生于1970年4月,曾担任上海市糖业烟酒(集团)有限公司党委书记、董事长、总裁,光明乳业副总经理,常温营销中心总经理,生产中心党委书记、

美银证券:蒙牛遭错杀现良机 重申买入目标21港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报指出,蒙牛乳业(16.19, 0.40, 2.52%)(02319)近期股价遭遇非理性抛售,主要源于误读与错误信息,从而形成了极具吸引力的买入良机。该行渠道调研显示,蒙牛5月销售实现正增长,而市场却充斥着看空传言。此外,4月及5月属淡季,市场关注点在于渠道库存,因此较难预判后续趋势。美银证券预计蒙牛2026年股息率可达4.5%。该行维持对蒙牛的“买入”评级,目标价依旧定格在21港元

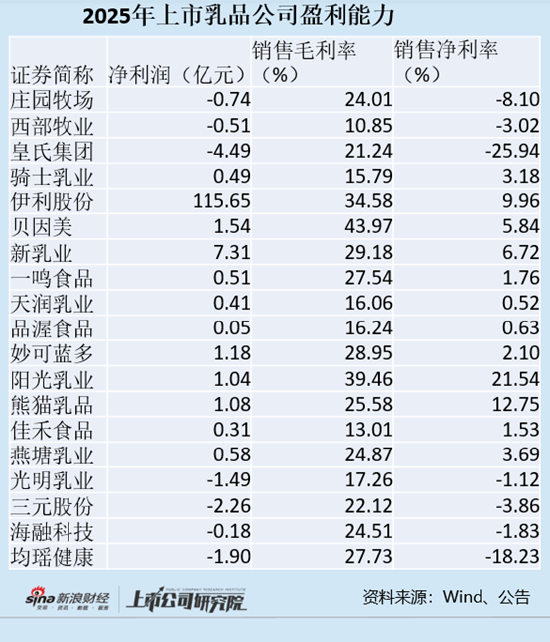

乳业年报透视|七成上市乳企利润下滑 头部集中态势愈发明显

出品:新浪财经上市公司研究院 作者:郝显 2025年,国内乳制品行业步入深度调整阶段,消费市场动力不足、常温白奶品类持续萎缩,价格竞争愈演愈烈,在多重因素叠加影响下,乳制品企业普遍面临营收与利润双重承压的局面。 在19家上市乳制品企业中,仅有8家实现营收正增长,超过半数企业收入出现同比下降。净利润方面,有9家企业同比下滑,占比接近五成。 从细分赛道来看,企业间呈现显著分化。以液态奶为核心业务的10家企业中,有6家收入出现下滑。无论是像阳光乳业这样在低温领域具有领先地位的大型乳企,还是天润乳业、三元乳业等区

里昂维持蒙牛增持评级 目标价21.1港元不变

里昂发布研究报告表示,中国原料奶价格已触及低点,行业中产能过剩问题正在逐步缓解。报告预测,在配方奶粉、深加工乳制品产能陆续释放以及液态奶需求趋于稳定的背景下,2026年下半年原料奶价格有望实现回升。该机构认为,原料奶价格的企稳将对具备强大上游资源掌控能力的领军乳业企业形成利好。蒙牛乳业(02319)液态奶业务占比相对较高,盈利回升潜力较大,加之当前估值处于较低水平,预计将成为主要受益方。里昂维持蒙牛"高确信跑赢大市"评级,目标价21.1港元不变;同时鉴于伊利股份(600887.SH)业务布局多元且分红优厚

西部牧业子公司调整销售策略,2025年销售费用普遍下降

据证券日报5月10日报道,西部牧业(14.030, 1.66, 13.42%)在回应投资者咨询时透露,2025年旗下子公司花园乳业、天山云牧乳业对销售策略进行了优化调整,各公司销售费用均呈现下滑态势,营收水平与去年同期大致相当。

原奶周期转折显现 蒙牛获券商上调至增持

招商证券(14.19, 0.07, 0.50%)国际在研报中指出,中国乳制品产业链上游原乳价格已进入触底后的关键拐点,这意味着上游以及整个乳制品行业或将开启一轮跨年式的估值再评估。该行首选上游标的为优然牧业(3.87, 0.06, 1.57%)(09858),其特色生鲜乳占比超过20%,有望支撑更高的均价。通过持续优化牛群结构、提升单产,预计每公斤奶成本仍存在0.1—0.2元的下降空间。随着奶价回升,生质资产公允价值将获得提升,同时淘牛损失也有望减少。在中性假设下(奶价上涨2%、成本保持不变),经生物资产

阳光乳业2025年营收净利双降,下滑8.15%

北京商报报道,4月26日,阳光乳业发布了其2025年的财报,报告指出公司营收约为4.77亿元,较上年缩减了8.15%;归母净利润也降至约1.04亿元,降幅为8.81%。 (文章来源:北京商报)

营收连续下滑、频繁换帅,三元股份“80后”新帅面临三重考验

(来源:道口财经) “当前首要任务是遏制营收下滑态势,同时处理商誉减值等遗留问题,并需在与伊利、蒙牛展开的低温奶新一轮竞争中稳固北京市场,打造出真正有竞争力的核心产品。” 营收连续四年下降,归属于母公司的净亏损超过2亿元……三元股份(6.010, 0.36, 6.37%)最新披露的年报数据不容乐观。尽管第一季度业绩让公司稍感宽慰,但对于上任未满一年的“80后”新掌门陈海峰来说,挑战依然艰巨,前路漫漫。 2025年,三元股份实现营业收入63.4亿元,同比下滑9.58%。这是自2022年以来,公司营收连续第四

伊利负债近千亿引关注,董事长高位减持16亿偿债引热议

来源:南财社 年报尚未正式发布,乳制品龙头企业伊利的一则减持公告就在资本市场引发广泛关注。 3月18日,伊利发布公告称,董事长兼总裁潘刚已完成减持操作,通过集中竞价交易方式,累计减持6199.03万股,套现16.43亿元。 尽管减持动机为个人资金需求,但这笔巨额套现,潘刚却无法自由使用。因为全部资金将用于偿还其因参与股权激励计划及二级市场增持而产生的股票质押融资借款,即“以股偿债”。 潘刚此次套现实质上是为自己高杠杆持股“解套”——偿还质押借款、防范爆仓风险。不过这也引发投资者质疑:潘刚本人薪酬连续多年保

熊猫乳业年报解析:营收净利双增长背后 扣非净利润同比下滑16%

2025年,国内乳制品行业进入深度调整阶段,终端消费需求疲软、常温液态奶市场持续萎缩,原奶供应过剩引发价格下跌,市场竞争日趋激烈,上市乳企普遍面临营收、净利润双降的局面。根据Wind数据,目前已有5家以液体乳为主营业务的乳企披露年报,其中3家出现营收和净利润同步下滑,包括光明乳业(7.440, 0.00, 0.00%)、天润乳业(9.450, -0.30, -3.08%)、燕塘乳业(16.220, 0.04, 0.25%),光明乳业和燕塘乳业净利润下滑幅度分别达到120.67%和43.94%。相比之下,细

燕塘乳业年报透视:利润腰斩,产能闲置超四成,核心市场遭挤压

出品:新浪财经上市公司研究院 作者:郝显 2025年,国内乳品业步入深度调整阶段,终端需求疲软、常温奶市场不断萎缩,奶源供过于求引发价格走低、行业竞争愈发激烈,多重因素叠加下,上市乳企普遍遭遇营收与净利双双回落的困局。 Wind数据显示,在已公布年报的5家乳企中,有3家营收与净利润均出现下滑,包括光明乳业、天润乳业和燕塘乳业,其中光明乳业与燕塘乳业的净利降幅分别为120.67%和43.94%。 燕塘乳业2025年营业收入15.86亿元,同比下降8.47%;归属于母公司净利润5762.51万元,同比骤降43

乳制品板块强势上扬,均瑶健康迅速封板

乳制品板块强势上扬,均瑶健康(8.060, 0.73, 9.96%)迅速封板,维维股份(3.660, 0.19, 5.48%)、熊猫乳品(23.950, 0.30, 1.27%)、皇氏集团(4.220, 0.05, 1.20%)(维权)、西部牧业(9.730, 0.10, 1.04%)、庄园牧场(10.680, 0.16, 1.52%)等纷纷跟涨。

海通国际:上调现代牧业目标价至1.8港元 维持“优于大市”评级

海通国际发布研报指出,预计2026至2028年间现代牧业(1.46, 0.02, 1.39%)(01117)的营收将达158.5/164.0/172.2亿元,归母净利润分别为8.1/14.2/19.2亿元,每股收益(EPS)预计为0.10/0.18/0.25元(此前预测26年EPS不变,27年EPS修正为0.14元)。鉴于可比公司估值及公司在乳业上游的龙头地位,海通国际给予公司26年16倍PE估值(此前为13倍PE),并将目标价从1.3港元上调至1.8港元(按1CNY=1.15HKD折算)。海通国际认为,

新乳业逆市上扬:鲜奶酸奶成支撑,赴港上市难掩资金承压

出品:新浪财经上市公司研究院 作者:郝显 2025年,国内乳制品行业步入深度调整阶段,终端消费表现低迷、常温液态奶市场持续萎缩,价格竞争不断加剧,多重压力之下,上市乳企普遍面临营收与净利润双双下滑的局面。 Wind数据显示,在目前已经披露年报的5家乳企中,有3家出现营收和净利润同步下滑,包括光明乳业、天润乳业、燕塘乳业,其中光明乳业和燕塘乳业的净利润降幅分别高达120.67%和43.94%。 新乳业是少数实现营收与净利润双增长的乳企,去年营收同比增长5.33%,净利润同比提升35.98%。在年报发布后不久