银行息差与不良率背离加剧引关注

净息差与不良率“倒挂”的态势仍在延续。国家金融监督管理总局最新数据显示:2025年首季度,作为银行业核心盈利指标的净息差,在经历连续三个季度横盘后,再度下探至1.40%,较上一季度的1.42%微降0.02个百分点;与此同时,不良贷款率则由去年四季度的1.5%微升至1.51%,增幅为0.01个百分点。至此,银行业净息差已连续数个季度低于不良贷款率,且两者间的剪刀差较上季度进一步拉大。 多位银行业从业者向上海证券报记者指出,净息差与不良贷款率之间并无直接因果逻辑,不宜简单对比数值大小,但两者走势出现背离,且净

银行净息差与不良率持续倒挂

净息差与不良率“倒挂”现象仍在延续。金融监管总局数据显示:今年一季度,反映银行核心盈利能力的净息差在2025年连续三个季度持平后,继续下探至1.40%,较去年四季度的1.42%下降0.02个百分点;不良贷款率则从去年四季度的1.5%上升0.01个百分点,达到1.51%。至此,银行业净息差已连续多个季度低于不良贷款率,且两项指标之间的差距较去年四季度进一步扩大。 多位银行业人士对上海证券报记者表示,净息差与不良贷款率之间并无直接的逻辑关联,不能简单比较绝对值,但二者走势背离,净息差持续低于不良贷款率,一定程

机构测算百万亿贷款即将到期,银行面临巨大还款压力

根据央行最新发布的数据显示,4月信贷增长动力不足,居民和企业信贷需求均显疲态,当月新增人民币贷款净减少100亿元。不过,在市场权威专家和机构人士看来,目前我国贷款总量已经十分庞大,增速放缓属于自然现象,单月信贷负增长并不必然代表基本面悲观,应保持理性态度。 “2026年全年将有104.1万亿元贷款面临到期,意味着平均每个月有8.7万亿元(到期),每天贷款到期2850亿元。因此,偶尔有一个月信贷新发不足8万亿元,信贷出现负增长也是可以理解的。”国联民生(9.260, -0.07, -0.75%)证券近期一份

信用卡发卡量持续走低

中国人民银行近日发布的《2026年第一季度支付体系运行总体情况》(以下简称《报告》)显示,截至一季度末,全国共开立银行卡102.61亿张。其中,借记卡95.74亿张,信用卡和借贷合一卡6.87亿张。业内专家表示,今年一季度信用卡和借贷合一卡开卡量延续下降趋势,当前信用卡已经进入存量市场阶段,银行机构需要进一步深化场景化布局,持续提升服务水平,更加精准地满足消费者需求。 根据中国人民银行数据,从2022年第三季度开始,信用卡和借贷合一卡开卡量已连续多个季度持续下降。此外,记者也了解到,2026年以来,包括国

紫金银行困境:利润暴跌、息差倒数与资产隐忧

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券之星近期,紫金银行 (2.670, 0.00, 0.00%)(601860.SH)公布了 2025 年年度报告及 2026 年第一季度报告,数据显示该行经营遭遇多重阻力,业绩增长明显失速。其净息差不断压缩并位居行业末位,资产质量承压导致不良率连续三年上升,同时现金流与资本充足率等关键指标也呈现出波动下行的趋势。证券之星观察到,尽管管理层已实施多项措施力图改善经营现状,2026 年初也显露出些许企稳迹象,但在银行业普遍面临“资

北京银行去年盈利下滑超23%,今年首季增长超5%

北京银行(601169.SH)于4月27日晚间披露了其2025年年度财务报告。报告显示,该年度北京银行实现营业收入680.36亿元,同比微降3.39%;归属于母公司股东的净利润为200.86亿元,同比大幅下滑23.73%。 从营收构成来看,利息净收入为528.75亿元,同比增长1.86%,占营业收入的77.72%,是主要的收入来源。非利息净收入为151.61亿元,同比下降18.09%。其中,手续费及佣金净收入表现亮眼,同比增长10.61%至38.25亿元,成为非利息收入的重要支撑。银行方面指出,手续费及佣

成都银行深耕政信:近半公司贷款流向租赁与商务服务业

这份成绩单确实足够亮眼。 2026年4月22日晚间,成都银行(18.440, 0.07, 0.38%)(601838.SH)披露了2025年年度报告。 2025年,成都银行实现营收236.03亿元,同比增2.7%;实现净利润132.83亿元,同比增3.31%,并已连续8年保持“营收+净利润”双双增长。 截至2025年末,成都银行资产总额达13985亿元,存款9886亿元,贷款8597亿元,已连续5年实现千亿级别的增量扩张。 更为吸睛的是,其不良贷款率仅0.68%,处于城商行第一梯队;拨备覆盖率高达426.

净利润仅5.88亿 甘肃银行竟分红17.78亿引热议

甘肃银行抛出高额分红方案,令市场颇为震动。众多投资者心生疑窦:分红额度竟然超过了当期利润,未来还能维持稳健吗?事实上,这或许是甘肃银行为了筹备可转债补充资本金而做出的策略调整。 近期,甘肃银行公布分红预案,引发广泛讨论。依据最新披露的2025年年报,该行去年归属于股东的净利润仅为5.88亿元,但拟派发的现金红利却达到了17.78亿元,这一数字几乎涵盖了过去三年的利润总额。 随着分红方案的落地,甘肃银行此前低迷的股价应声大涨。3月30日盘中最高飙升27.45%,4月14日更触及0.34港元/股的阶段高点,不

银行个贷不良率飙升,信用卡达4.6%,机构表现差异大

财联社4月8日电(编辑 杨斌) 审视近期上市银行发布的2025年财报,虽然银行整体不良贷款率维持平稳,但个人贷款的资产质量却面临较大挑战。 据财联社统计,目前上市银行各类个人贷款不良率出现分化,信用卡压力最为突出。多家银行2025年信用卡不良率攀升至4.61%以上,涨幅超1个百分点。面对现状,商业银行已不再盲目追求发卡量和规模,转而更加重视资产质量管控。 在个人贷款的其他细分领域,房贷和经营贷的不良率均有所抬头,唯独消费贷的不良率出现回落。业内分析指出,零售贷款不良率尚未触底反弹。 信用卡不良率居高不下,

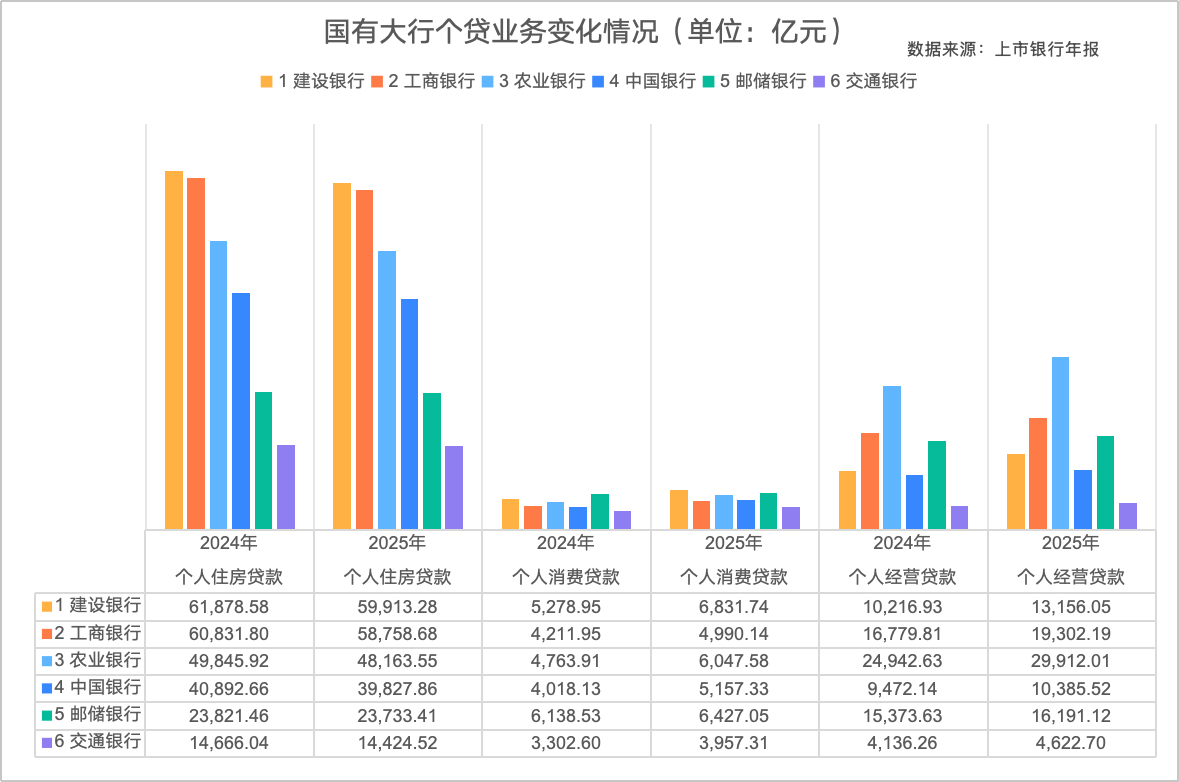

六大行个贷格局重塑:房贷退潮,消费贷经营贷崛起

2025年上市银行年报陆续披露,揭示了国有六大行个人贷款业务的结构性变化。数据显示,截至2025年末,六大行个人住房贷款余额合计约24.48万亿元,较上一年度减少7115.16亿元,同比下降2.82%。与此同时,消费贷和经营贷业务表现突出,成为个人贷款板块的新增长引擎。 根据年报披露的信息,六大行个人消费贷款余额约为3.34万亿元,同比增幅达20.56%,全年新增5700亿元;个人经营贷款余额达9.36万亿元,同比增长15.63%,全年新增1.26万亿元。在消费贷领域,除邮储银行增长相对温和外,其余五大行

浦发银行内功修炼:营收利润双增,不良率六年连降

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:市值风云 2025年归母净利润同比增长10.52%,不良率创十年最优。 作者 |beyond 编辑 |小白 近年来,我国商业银行正经历市场化改革以来最为显著的净息差调整阶段。自2021年至2024年间,商业银行净息差已累计下降56个基点。 进入2025年,这一压力持续存在,全行业净息差进一步下滑至1.42%。在这种情况下,银行传统的规模扩张模式面临挑战,依靠内生性增长成为行业转型的必然选择。 浦发银行(10.240, 0.06

农业银行2025年财报发布:净利润增3.3%,不良率五连降

3月30日,中国农业银行(6.710, 0.22, 3.39%)(601288.SH/1288.HK)发布2025年度报告,召开2025年度业绩发布会。报告显示,2025年该行实现营业收入7253.06亿元,同比增长2.1%;实现净利润2920.03亿元,同比增长3.3%。营业收入与净利润保持“双增”态势。 行长王志恒在发布会上表示,在2025年复杂多变的经营环境下,农业银行财务增长保持较强韧性,营业收入已连续两年保持正增长,净利润不仅持续增长,且增速逐季提升,稳中向好的态势进一步巩固。 “管理层对202

邮储银行遭美银证券看淡,目标价降至4.65港元评级“跑输大市”

美银证券在最新研报中指出,鉴于对未来前景的评估,决定将邮储银行(4.94, -0.02, -0.40%)(01658)的目标价从4.85港元削减至4.65港元,并维持“跑输大市”的投资评级。 与此同时,该机构还将邮储银行(601658.SH)的目标价由5.62元人民币降至5.19元人民币,对其A股的评级设定为“中性”。 美银证券预测,邮储银行在2026年与2027年的每股收益将分别达到0.70元和0.73元人民币。 数据显示,邮储银行去年第四季度的核心净利润表现不及市场预期,净息差同比收窄3个基点至1.6

交通银行:净利润增长2.18% 不良率连续四年下降

3月27日,交通银行(6.980, 0.10, 1.45%)(601328)2025年度业绩发布会在全景路演圆满落幕。 最新数据显示,2025年交通银行母公司股东应占净利润达956.22亿元,同比增长2.18%;净经营收入为2656.00亿元,增幅2.05%,主要收入项目均实现正向增长。截至2025年底,总资产突破15.5万亿元,较上年末增加4.35%。过去五年累计分红1,238.69亿元,分红比例已连续14年保持在30%以上。 这份成绩单不仅展现了规模的增长,更体现了结构的优化。收入方面,手续费及佣金净

招商银行2025年报发布:净利达1501.81亿,净息差降至1.87%

3月27日晚间,总市值接近万亿元的招商银行(39.260, -0.18, -0.46%)(SH600036,股价39.44元,市值9947亿元)正式披露2025年度业绩报告。 根据该报告,招商银行总资产规模达14万亿元。报告期内,实现营业收入3372.73亿元,净利润1501.81亿元,同比分别增长0.05%和1.21%。 2025年年报显示,该行期末总资产为13.07万亿元,较上年末增长7.56%;客户存款总额达9.84万亿元,同比增长8.13%。 在收入构成上,净利息收入占总收入比重为63.87%,非