迅销集团季度净利飙升近四成,年度盈利预期获上调

欧美市场对迅销(44.11, 0.00, 0.00%)集团的战略重要性持续提升 内容速览 受益于全球各地区销售表现全面向好,迅销集团季度利润显著增长,同时调高全年利润目标。 迅销集团(股票代码:9983)发布强劲季度财报后,提升全年盈利展望。 这家日本优衣库控股企业周四公布,截至5月的三个月内,净利润同比激增39%,达到1467亿日元(约合9.021亿美元),远超数据机构Visible Alpha调研分析师预期的1189亿日元。 公司第三财季营收同比增长22%,达1.01万亿日元。 针对8月截止的财年,公

十五年磨一剑,清华博士张丹华升任嘉实基金副总经理

7月9日,嘉实基金发布高管人事变动通知,张丹华正式被任命为副总经理,任期自2026年7月7日起。张丹华是一位兼具科技成长特色的投资资深人士。资料显示,他毕业于清华大学电子工程系,获得博士学位,2011年7月入职嘉实基金研究部。从研究部行业研究组研究员做起,张丹华在嘉实基金度过了整整15年的职业成长历程。他先后担任研究部副总监、研究部总监、科技行业投资总监、AI Lab负责人,现任股票投资首席投资官。这次晋升后,他将在原有股票投资管理职责基础上,进一步承担公司管理职责。接近嘉实基金的人士透露,张丹华深度参与

利润暴增预告!002552强势封板!

投资参考请关注专业机构研报,权威、专业、及时、全面,助您捕捉市场热点! 来源:中国基金报 记者 李智 一同关注今日市场动态及资讯。 7月9日上午,A股主要指数普遍上扬,截至撰稿,沪指上涨0.14%,深成指上涨0.40%,创业板指上涨0.78%,科创综指上涨1.42%。 板块方面,半导体芯片、存储、算力硬件等板块涨幅领先,白酒、煤炭、银行等板块则处于震荡调整中。 港股方面,恒生科技指数上涨,智谱股价飙升近15%。 存储芯片概念股反弹活跃 早盘存储芯片概念股反弹活跃,普冉股份(762.070, 68.07,

百万手封单锁死涨停!002414强势一字板

7月9日早间交易时段,高德红外(13.310, 1.21, 10.00%)(002414)以“一字”形态封死涨停,股价定格在13.31元/股,当前涨停价位上堆积近128万手买单,公司总市值达到568.4亿元。 此前,7月8日晚间,高德红外公布上半年盈利预测,公司预计2026年前六个月实现归属于母公司股东的净利润在12.7亿元至14.5亿元之间,较去年同期增长601.93%至701.41%;预计扣除非经常性损益后的净利润为12.35亿元至14.15亿元,同比提升714.81%至833.57%。 今年头三个月

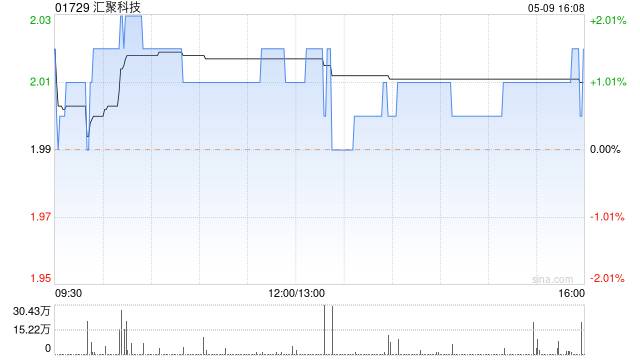

招商证券上调汇聚科技评级 上半年利润劲增150-170%

招商证券(17.52, 0.69, 4.10%)发布研报称,维持汇聚科技(16.33, 1.28, 8.51%)(01729)“强烈推荐”评级。考虑H1业绩大超预期,数据中心及服务器市场需求高景气、莱尼盈利能力好于预期,该行上调26/27/28年总营收至211/318/466亿港元,净利润18.5/28.1/40.7亿港元,对应PE 16.8/11.1/7.6倍。该行继续坚定看好AI算力业务高速增长,以及汽车、医疗业务二、三级成长曲线,当前低位价值凸显,向上空间可观。 招商证券主要观点如下: H1利润同比

李维斯二季度业绩亮眼,全面上调年度预期

牛仔裤制造商李维斯(Levi Strauss)于周三发布财报,第二财季的营收与净利润均高于市场预期。该公司不仅上调了全年业绩指引,还宣布将提高股息分红。 公司目前预测,全年调整后每股收益将在1.46美元至1.52美元之间,而此前预期为1.42美元至1.48美元。调整后区间上限1.52美元,超过了市场普遍预期的1.50美元。 李维斯同时上调了全年销售预期,目前预计增幅为7%至7.5%,此前的预测区间为5.5%至6.5%。据LSEG数据显示,这一增速高于此前分析师预期的6.6%。李维斯首席财务官哈米特·辛格指

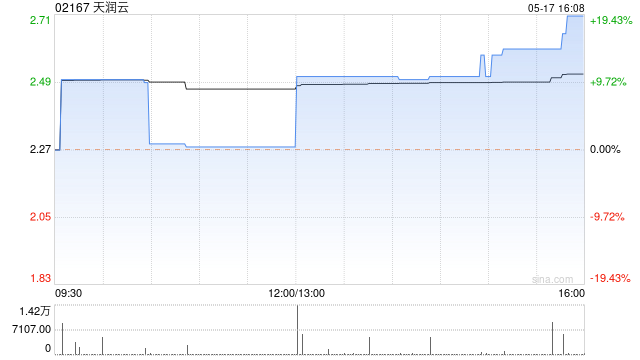

天润云加码AI激励,锁定三年高增长目标

为锁定长期发展,天润云(3.21, 0.00, 0.00%)(02167.HK)近日发布限制性股份单位激励方案,旨在通过长效人才绑定机制强化业绩指标,依托成熟的AI技术与稳健业绩基础,全面把握中长期成长机遇。 方案核心在于直接锚定未来三年AI核心增长指标:以2025年业绩为基准,若2026至2028财年AI解决方案收入年均增速超过70%,则当期股份可全额解锁;若增速落在50%至70%区间,将按实际比例归属;若年均增速低于50%,对应股份将全部注销。 在股份来源上,本次授予的164.6万份限制性股份单位均来

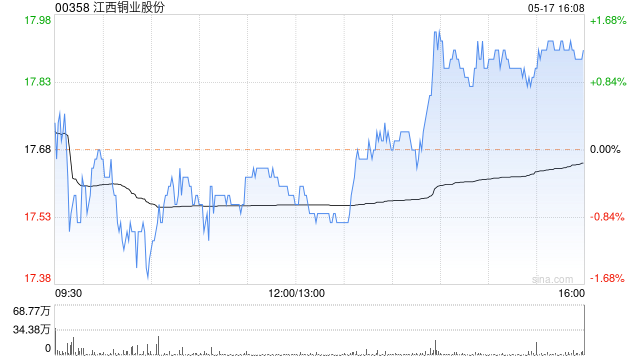

江铜业绩预喜 中期净利有望飙升八成至一倍

江西铜业股份(29.56, 0.00, 0.00%)(00358)发布公告,公司预计2026年上半年按中国会计准则核算的归属于母公司股东净利润介于人民币75.50亿元至85.00亿元,较去年同期增长人民币33.7545亿元至43.2545亿元,增幅达80.86%至103.61%。 公司预计2026年上半年按中国会计准则核算的归属于母公司股东扣除非经常性损益后净利润为人民币76.30亿元至85.80亿元,较去年同期增加人民币32.8059亿元至42.3059亿元,同比上升75.43%至97.27%。 报告期

2026年中观:AI浪潮下国产存储双雄迎来涨价红利期

新华社北京7月9日电《经济参考报》7月9日发表文章《2026年中观:AI浪潮下国产存储双雄迎来涨价红利期》。文中指出,今年上半年,受AI算力激增推动,全球存储业步入十五年难遇的繁荣期。长鑫科技扭亏为盈,日赚3亿元;长江存储估值达1600亿元冲刺上市... 国内两大龙头借势业绩与市值飙升,国产存储产业集群加速构建,勾勒出产业崛起图景。 供需失衡加剧 涨价趋势或延续 依据集邦咨询报告,2026年上半年全球存储芯片处于罕见繁荣期,DRAM与NAND合约价连续两季飙升并传导至消费端。监测数据表明,16GB DDR

AI观察 | 本土算力业绩爆发:从昇腾集群到云服务转折

📅 2026年7月9日 · 星期四浪潮信息中期净利润预增226%-288%,深信服20CM涨停,国资云板块领涨——本土算力产业链正从"概念炒作"迈向"业绩兑现"的关键转折点。在全球科技股同步承压、韩股步入熊市的背景下,A股本土算力板块逆势崛起。7月8日,云计算概念大爆发,深信服、网宿科技等20CM涨停,浪潮信息一字涨停,封单超70万手。消息面上,2026世界人工智能大会(WAIC)即将于7月17日在上海举行,昇腾旗下Atlas 950 SuperPoD超节点将重磅首展。市场对本土算力的关注从"有没有"迅速

锐捷网络业绩股价齐升 数据中心业务成增长引擎

出品:新浪财经上市公司研究院 作者:郝显 近期,锐捷网络(105.500, 10.99, 11.63%)发布了2026年半年度业绩预告,预计上半年归母净利润在6亿元至7.5亿元之间,同比增幅高达32.71%至65.88%。按最高业绩测算,上半年的盈利规模已超过了2025年全年的6.96亿元。 在业绩预告发布前后,公司股价连续上涨,短期累计涨幅超50%。引爆股价上涨的主要动力是市场对数据中心交换机业务未来的看好。 2025年全年,锐捷网络互联网数据中心业务收入占比超过50%,成为业绩增长的核心引擎。一季度预

阿里巴巴首季业绩预告:云业务增速达45%超预期,电商盈利能力回升

新浪科技讯 7月8日下午消息,市场数据显示,阿里巴巴2027财年首季业绩预告显示,阿里云季度收入增速提升至约45%,超出市场预期;整体电商业务(国内电商+AIDC)盈利状况改善,同比基本持平,优于市场预期;淘宝闪购亏损收窄速度快于市场预期,与竞争对手UE差距缩小并有望持续向好,在减少补贴的同时市场份额保持稳定。 预告数据显示,在云和AI领域,阿里云季度收入增长加速至45%左右,大超市场预期。阿里云EBITA利润率持续改善,从此前季度的9.1%左右提升至低双位数,达成此前指引。 在消费领域,淘宝闪购单位经济

AI算力板块强势崛起,多家企业净利润飙升456%

今日市场走势出现分化:海外美股三大指数全面下滑,A股核心指数也同步走低。但在整体谨慎情绪笼罩下,AI算力、船舶制造等高增长领域却逆市上扬,多只股票封板,中期业绩预告成为市场关注的核心。美股三大指数全面下挫,纳指回落1.16% 📅 2026-07-08 | 📰 新浪财经 7月7日美股收盘,三大指数全线收跌,道琼斯工业平均指数下挫0.25%至52925.15点,纳斯达克综合指数回落1.16%至25818.69点,标普500指数下滑0.45%至7503.85点。半导体和存储板块领跌,市场对通胀及美联储政策走向的

TKO第二季财报定于8月3日揭晓

体育娱乐巨头TKO Group Holdings确认,将于8月3日周一美股收盘后公布2026财年第二季度业绩,并计划在美国东部时间下午5点举行分析师电话会议和线上直播,深入解读本季运营成果。 TKO坐拥UFC、WWE、PBR等标志性体育娱乐资产,触达全球超210个国家和地区的逾10亿电视家庭,年均举办500多场线下盛事。公司此前披露的首季财报亮点颇多,营收攀升26%至15.97亿美元,调整后息税折旧摊销前利润(EBITDA)跃升32%达5.5亿美元,净利录得2.498亿美元。当季自由现金流为6.75亿美元

A10 Networks定档8月5日披露Q2业绩

A10 Networks公布,定于8月5日周三美股收盘后公布2026财年第二季度财务数据。管理层计划于当日下午1:30(太平洋时间)举行电话会议并开启网络直播,深入解读该季度运营状况。 回看第一季度,公司展现出强劲势头。总营收录得7500万美元,同比攀升13.4%,其中产品收入达4400万美元,增幅为22.3%,主要得益于安全产品需求的激增。调整后每股收益为0.24美元,高于市场预期的0.22美元。公司毛利率达到80.6%,调整后EBITDA利润率为30%,实现净利润1770万美元。 市场聚焦于即将到来的