A股头部券商中期业绩预告亮相 九家上市券商均报喜

近期,A股上市券商2026年中期业绩预告进入集中发布阶段,首批9家披露业绩预告的上市券商全部交出预增答卷。其中,中信证券、国泰海通、招商证券等头部券商均预计上半年经营业绩创下同期历史新高,中小券商则表现出强劲的业绩弹性。 从头部券商来看,中信证券预计上半年实现归母净利润233.43亿元,同比增长69.59%;国泰海通预计上半年实现归母净利润200.03亿元到205.11亿元,同比增长27%到30%;招商证券预计上半年实现归母净利润100亿元到110亿元,同比增长93%到112%。上述三家头部券商均指出,本

中航西飞澄清无电子特气关联,股价却一字涨停

关注金麒麟分析师研报,凭借权威、专业、及时、全面的优势,助您发掘潜在主题机遇! 因市场传闻涉足电子特气领域而股价涨停的中航西飞(22.860, 2.08, 10.01%),于6月12日晚间发布澄清公告,明确表示公司及下属子公司与北方特气(自贡)材料科技有限公司不存在直接或间接的股权关联,亦无业务合作。 同花顺(207.460, 14.42, 7.47%)数据显示,6月12日,中航西飞股价呈现“一”字涨停,收盘价为22.86元/股,成交金额达6.37亿元,总市值攀升至635.65亿元。 图片来源:同花顺 与

算力需求驱动高端电容市场!这家双主业龙头受益行业景气上行

台资头部电源大厂 SST 验证完成:作为国内定制化小电容两大核心供应商之一,对标行业领军企业法拉电子,已实现台系电源大厂全流程送样验证,计划 2027 年获取 2 亿美金增量订单,对应 30%+ 高利润率,贡献 5 亿利润增量;国内头部客户快速推进:与大陆头部电源企业、头部 CSP 云服务商深度合作,批量订单即将落地;产品技术壁垒显著:自主研发高压薄膜电容适配下一代 800V 算力电源,在大电流、高频滤波场景性能领先,和竞争对手拉开技术差距。短期基准测算:仅考虑主业稳定增长,公司合理市值 50 亿 +;叠

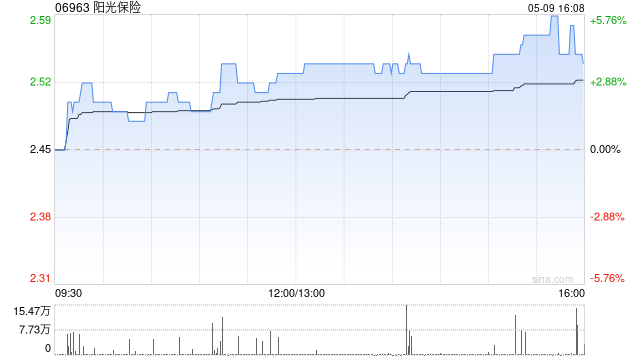

兴业证券点评阳光保险:NBV 强劲增长,增配 TPL 资产有望释放业绩弹性

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即投票 兴业证券发表研究报告指出,在银保渠道迅猛拓展的局势下,阳光保险 (3.52, -0.01, -0.28%)(06963)依托其丰富的银保合作网点、独特的服务体系以及较高的人均产出等优势,有望把握银保业务高速发展的契机,推动整体价值持续增长。财产险方面主动清理高风险业务,核心业务的承保盈利水平不断改善。投资策略上,在维持稳健基调的同时适度提高 TPL 资产配置比例,预计在“慢牛”市场环境中,短期投

开源证券维持优然牧业增持评级,低谷期经营韧性十足

开源证券发布研究报告指出,优然牧业(3.87, -0.10, -2.52%)(09858)在行业低谷期展现出强劲的经营抗压能力,维持2026-2027年归母净利润预测13.7、27.7亿元,首次引入2028年归母净利润预估41.6亿元,每股收益为0.33、0.66、0.99元,现价对应市盈率10.7、5.3、3.5倍。公司计划于2025年调整牛群结构以储备增长动能,未来有望受益于牛奶与肉牛价格双双回升,业绩反弹空间巨大,继续给予"增持"评级。责编:卢昱君平台声明:该资讯转载自合作媒体,发布此内容旨在传递信

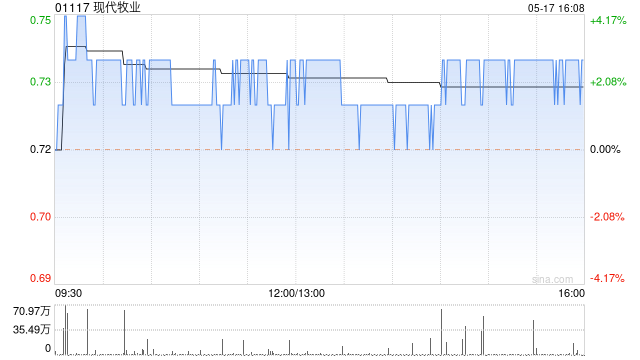

现代牧业股价大涨超10% 机构看好业绩增长潜力

现代牧业(1.52, 0.11, 7.80%)(01117)早盘走强涨幅超10%,截至发稿,股价攀升7.81%,现报1.52港元,成交额3564.71万港元。 现代牧业此前公布全年业绩,实现营业收入126.01亿元,毛利率逆市上升1.4个百分点至27.4%,现金EBITDA同比增加2.6%至30.63亿元。因生物资产公允价值波动及行业周期影响,公司股东应占亏损11.29亿元。 第一上海(0.195, -0.01, -2.98%)表示,伴随一次性减值因素出清,2026年公司有望轻松前行。得益于肉、奶价格回暖