音乐流媒体巨头业绩展望推动股价强劲反弹

专题:关注美股2026年首季财报动态重点摘要该音乐流媒体巨头时隔多年再度召开投资者日,提出2030年全新战略目标,消息公布后股价飙升15.1%。企业预计未来收入年复合增长率将保持在15%左右,毛利率维持于35%-40%区间。平台设定了用户数突破10亿、收入达1000亿美元的双目标。当前公司正处深度转型期,运营面临多重挑战。2026年以来,公司市值已下滑四分之一。本次投资者会议由新任联席CEO古斯塔夫・瑟德斯特伦与亚历克斯・诺斯特伦共同主持。在创始人丹尼尔・埃克执掌公司近二十年后,今年初其已卸任CEO职务。

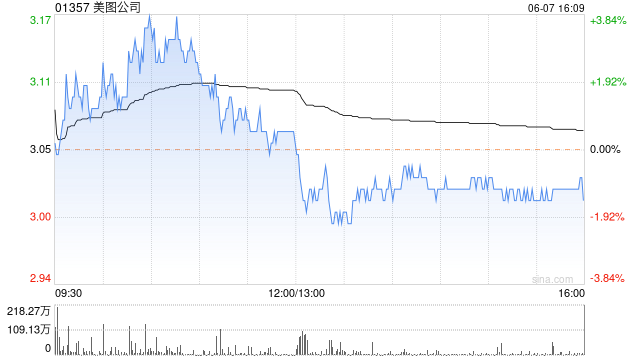

美图股价盘中飙升近8%,年内回购破1.74亿

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票现已开启!发掘最具潜力的资本力量,您的每一票都意义非凡 点击参与投票 美图公司(4.74, 0.23, 5.10%)(01357)盘中涨幅逼近8%,截至今日发稿,股价已上涨5.54%,报收于4.76港元,成交总额达2.71亿港元。 5月18日,美图公司购回224.10万股,耗资1000.22万港元。统计显示,今年该股已累计实施12次回购,总计购回3753.55万股,累计投入资金1.74亿港元。 值得关注的是,美图公司此前披露,截至3月,其付费订阅用户数量同

大模型热潮下,美图的务实之道

当国内AI企业纷纷砸钱卷模型参数时,美图却悄悄用财报证明了自己的盈利能力。先看一组直观的对比:过去两年,"千模大战"烧掉了数百亿资金,2025年大模型融资事件同比下滑23%,国内TOC端大模型应用的月付费率普遍不足5%,头部产品付费会员转化率也不到4%。而美图呢?全球付费用户超1790万,同比增长30.2%;一季度影像与设计产品收入8.52亿,同比增长34.3%;生产力应用ARR(年度经常性收入)约5.8亿,同比增长56.2%。别人在为回本发愁,它却在低调获利。原因是什么?我用他家几款产品完整跑了一遍实际

AI的真正考验是变现能力

当前AI领域最值得关注的变化,并非模型本身的更新迭代,而是行业开始向用户收取费用。近期科技圈将密集迎来多项重要事件:百度AI开发者大会即将召开,阿里、腾讯、中芯、华虹等企业将陆续发布财报,云服务与AI工具的计费模式也将逐步调整。若仅看发布会,这仍是熟悉的AI热度。但我更在意的是另一个核心问题:AI能否从“投入阶段”跨越到“创收阶段”。过去一整年,AI叙事极易成立。模型性能提升、参数规模扩大、应用场景丰富、算力供应紧张,任何一条都能引发市场关注。但行情发展至今,仅谈技术进步已显得不够。市场会提出更实际的问题

付费在补贴免费:OpenAI式“古腾堡陷阱”崩塌在即

8500亿美元的估值、1220亿美元的融资听起来足够耀眼,但真正让人意想不到的是:OpenAI 每赚1美元几乎要烧掉近2美元,预计到2026年亏损将达140亿美元;而5%的付费用户却在承担95%的免费用户成本。就在昨天,一位经济学家甚至直接给出判断:OpenAI 或会在2027年年中资金告急。更令人不安的是,OpenAI 未必是传统意义上的科技企业,更像是“把自己伪装成软件公司的电力公司”——误入了15世纪古腾堡印刷机时代留下的那种陷阱。今天,如果你仍在用 ChatGPT 的免费版本,那么每一次对话背后,

生成式人工智能市场潜力巨大 但普及率不足两成

【TechWeb】4月29日讯,据国外媒体报道,生成式AI是近期全球科技圈的焦点,腾讯、字节跳动、阿里、华为、谷歌、苹果、OpenAI等众多国内外科技巨头纷纷重金投入,ChatGPT、豆包、千问、元宝、DeepSeek等热门产品在全球积累了大量用户,尤其是ChatGPT,其2月份的全球周活跃人数已突破9亿,正冲刺10亿大关。 不过依据最新资讯,尽管生成式AI近年来增速极快,用户基数持续扩大,但在全球范围内,该技术尚未完全普及,仍有众多用户处于观望状态,未来发展潜力巨大。 有业内知情人士透露,截至去年底,全

Spotify付费用户增至2.93亿

专题:聚焦美股2026年第一季度财报 该音频流媒体公司近期公布,与健身品牌 Peloton 达成合作,借助健身内容提升相关板块布局 音频流媒体平台 Spotify 在一季度实现了付费订阅用户的持续增长。与此同时,平台同步调整会员价格,并不断丰富音视频内容体系,以此带动用户规模上扬。 核心业绩数据 一季度,Spotify 月活跃用户增至7.61 亿,同比增长 12%,并高于此前 7.59 亿的业绩指引; 这家瑞典企业的付费订阅用户同比增长 9%,总数达到2.93 亿,和公司此前的预期保持一致。 公司一季度净

IPO动态 | 企查查披露最新业绩,2025年增长动能明显减弱

界面新闻记者 赵阳戈 历时五个半月,正处于IPO申报阶段的企查查,发布了新版招股说明书,将2025年全年经营数据悉数公开。界面新闻对比分析后发现,这家“即将上市”的商业大数据企业,正面临核心业务增长触及天花板、第二增长曲线成效不彰以及合规风险逐步显现的多重压力。 首先值得肯定的是,这家运营超过十年的企业数据服务商,交出了一份相当亮眼的成绩单:2025年营业收入达到7.87亿元,归母净利润为3.77亿元,毛利率攀升至90%至91.4%之间,然而增长疲态也隐匿其中。 企查查2025年营业收入同比提升11.15

2026年AI短剧行业趋势与用户画像解析

01 行业格局:从技术设想到百亿级市场2025年普遍被认为是“AI短剧元年”。在这一阶段,AI短剧实现了由技术试验走向商业化市场的重要跃迁。市场反馈明显超出预估,用户规模和商业收入都呈现出爆发式上升。到了2026年初,AI短剧单月播放量已逼近50亿,环比接近翻倍,增长势头甚至快于传统微短剧。行业也逐步打通了从工具、内容生产、投流到平台承接的完整链路,一个活跃度极高的新兴赛道由此确立。02 核心概念:由数据驱动的“可视化小说”AI短剧,是以生成式AI为核心能力,辅助或独立完成剧本创作、角色生成、场景搭建、配

金山办公:利润增长放缓,C端业务面临挑战

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券之星 近日,金山办公(242.630, 9.07, 3.88%)(688111.SH)发布了2025年年度报告。尽管公司收入和净利润都有所增长,但其净利润增速却有所减缓。 证券之星注意到,研发、管理及销售费用的全面上涨,压缩了公司的盈利空间。WPS个人业务收入增速显著下降,付费用户增长放缓的原因是用户对“套娃式”收费、大数据杀熟等问题的不满不断累积。面对协同办公市场“钉飞微”三足鼎立的局面,公司尚未建立足够的竞争优势,WP

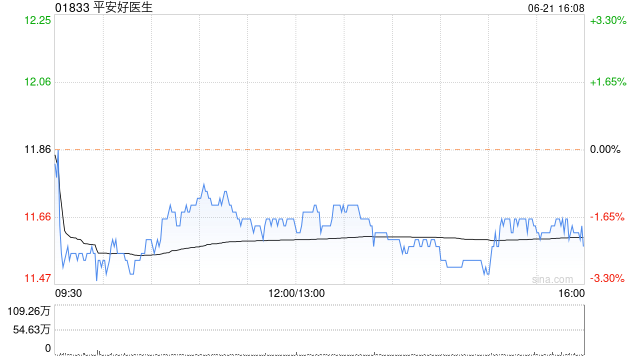

平安好医生业绩发布后股价劲升12% 2025年归母净利大增3.66倍

平安好医生(12.88, 1.38, 12.00%)(01833)绩后股价上涨12%,现报12.88港元,成交额2.37亿港元。 3月24日,平安好医生公布2025年业绩,实现总收入人民币54.68亿元,同比增长13.7%。毛利约17.72亿元,同比增长16.3%;母公司拥有人应占溢利约3.8亿元,同比增长3.66倍;调整后净利润人民币4.14亿元,同比增长161.3%。告期内,公司付费用户数近3,500万人,同比增长11.4%。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出