北京保险消保三年累计受理近4万件咨询调解

新华网北京3月16日电(唐滨妮)3月13日,北京保险业消费者权益保护工作成果暨调解典型案例发布会在北京举行。本次活动由北京金融监管局指导,北京保险行业协会、北京保险学会共同主办,系统呈现北京保险业在维护消费者合法权益方面的扎实举措与突出效果。 活动中,北京保险行业协会通报了近年来消保工作的“成绩”。数据显示,过去三年,全行业累计组织保险知识宣教活动近2万场,惠及消费者近2亿人次;同时累计受理消费者咨询、调解申请近4万件,诉求响应率和调解协议履约率均达到100%,消费者满意度稳步提升。依托持续的改革创新,北

中华保险首获全国五一劳动奖章殊荣

4月28日,中华保险迎来具有里程碑意义的时刻——中华财险江苏分公司淮安中心支公司金湖支公司农险查勘员吴中楷,荣获2026年度“全国五一劳动奖章”的表彰。这是中华保险自成立以来,首次有员工获得这一象征中国劳动者最高荣誉的奖项,标志着公司在国家级劳动者表彰领域取得了历史性的突破。 全国五一劳动奖章是由中华全国总工会颁发的,旨在奖励在中国特色社会主义建设中做出杰出贡献的劳动者,其评选标准极为严苛,具有极高的含金量。吴中楷凭借其扎根基层、务实肯干的作风,以及在专业技能方面的顶尖水平和卓越成就,在经过层层推荐、严格

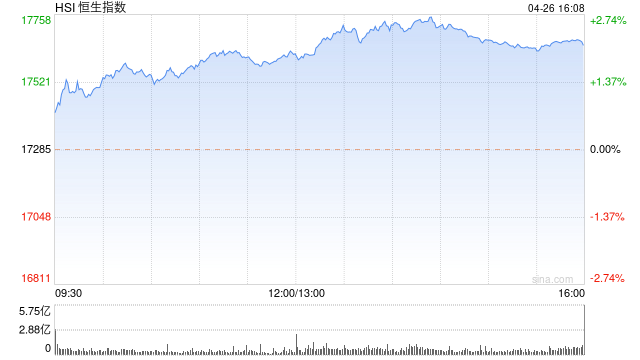

港股午间盘点:恒指科指国指全线涨逾1% 保险板块表现亮眼 商米科技首日上市暴涨近3倍

聚焦香港,联通全球。新浪财经年度金融盛典金曜奖评选正式开启!探寻资本市场最具影响力力量,您的投票举足轻重 立即参与 4月29日午间消息,港股市场主要指数全线走高。截至午盘,恒生指数上涨1.23%至25995.58点,恒生科技指数攀升1.07%,国企指数涨幅达1.36%。板块表现方面,科技网络股呈现分化态势,哔哩哔哩、美团涨幅逾3%,阿里巴巴上扬超2%,百度则下跌逾2%;保险板块全面爆发,中国平安劲升超5%;煤炭板块表现活跃,兖矿能源大涨超7%;有色金属集体上攻,天齐锂业飙升超7%;半导体板块遭遇重挫,天数

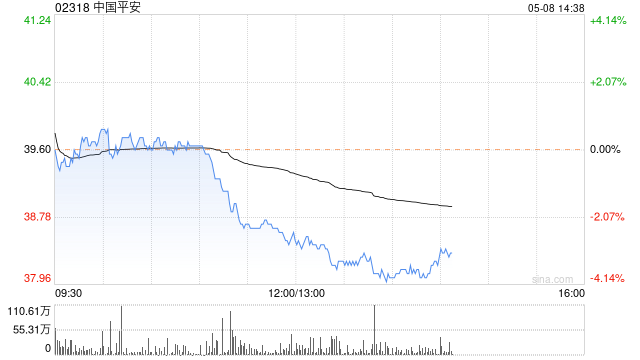

中国平安绩后走高5%+ 一季归母营运利润增7.6%

中国平安(58.490, 0.86, 1.49%)(02318)在披露业绩后股价继续上扬,盘中涨幅超过5%,当前股价较前收盘上行4.83%,报62.95港元,成交额达13.55亿港元。 从公司公布的业绩报告看,第一季度,中国平安实现归属于母公司股东的营运利润407.80亿元,同比增长7.6%;截至3月底,归属于母公司股东权益10183.10亿元,较年初增加1.8%;同时,总资产规模突破14万亿元。 方正证券撰写研报指出,公司寿险NBV维持增长态势,多元化渠道拓展进展较快,相关产品价值率有望逐步获得改善;财

擎天租获数亿元融资,机器人规模破四千

新浪科技讯 4月29日早间报道,擎天租正式宣告完成Pre-A轮融资,总额度逾数亿元。此轮投资阵容强大,不仅有正大集团旗下的正大机器人(14.530, 0.17, 1.18%)、长信股份等产业资本入局,亦吸引了美格智能(38.850, 0.65, 1.70%)、蓝思科技(25.600, -0.02, -0.08%)等众多上市公司的资金支持,同时老股东明嘉资本、知行投资及睿资创投也进行了追加认购。 这笔资金将重点投向全国履约服务网络的铺设、机器人资产与调度系统的迭代升级、物流保险体系的健全、标准化场景产品的精

昌平法院:人身保险合同纠纷凸显医学术语障碍

随着社会经济的进步和公众健康意识的提升,人身保险已成为家庭风险管理和个人健康保障的重要工具。然而,围绕保险条款的理解差异、投保人履行告知义务的情况、以及理赔标准的判定等问题,导致人身保险合同纠纷日益增多。为了有效维护消费者的合法权益,并推动保险行业的健康发展,北京市昌平区人民法院对近五年审结的人身保险合同纠纷案件进行了专项调研,以总结其案件特征及成因。昌平法院指出,调研发现,涉及人身保险合同的纠纷案件,其争议焦点相对集中,主要围绕投保人是否履行了如实告知的义务、保险公司是否承担保险责任以及发生保险事故的原

保险公司未尽询问义务,肿瘤患者获赔9万余元

新京报讯(记者张静姝)穆先生的母亲通过手机为他投保医疗保险,穆先生在等待期后被确诊为恶性肿瘤。保险公司以“投保前存在症状未告知”及“属于既往症”为由拒赔。法院经审理认为,保险公司未能证明其已就健康事项进行明确询问,且无法证明投保前症状与确诊疾病存在因果关系。最终,法院判决保险公司赔付医疗保险金9万余元。 2023 年 8 月,穆先生母亲通过手机为穆先生投保了一份医疗保险。投保人和被保险人均为穆先生,该保险包含一般医疗费用补偿和恶性肿瘤医疗费用补偿,等待期为30 天。2023 年 12 月,穆先生被确诊为精

未按约在公立医院就诊,保险公司拒赔获法院支持

新京报讯(记者张静姝)近日,北京市昌平区人民法院通报了一起案例。张先生女儿为其投保的健康险明确约定承保范围为“公立医院”,但张先生术后转至私立康复医院产生的3万余元费用,因违反合同约定被法院认定不属于保险责任。法院依据《中华人民共和国保险法》司法解释相关规定,支持保险公司对该部分拒赔,仅判决赔付公立医院费用14万余元。 张先生女儿为张先生投保了包含一般医疗保险责任的健康保险,保险条款以加黑字体载明,被保险人因疾病在保险公司认可的“公立医院”接受治疗的,保险公司承担保险责任。 张先生同年在北京某三甲公立医院

保险机构提高霍尔木兹海峡战争险准入标准

保险经纪商Marsh表示,当前已有部分保险公司要求:若船舶要投保战争险,须在基本遵循伊朗认可航线的前提下通过霍尔木兹海峡。该变化折射出这条实际上处于“近乎封锁”状态的通道仍然存在高度不确定性,整体风险也在持续上升。 Marsh海事与货运业务全球负责人马库斯·贝克提到:“各家承保人制定承保条件时,都会依据自身判断进行权衡。”他同时指出,要求伊朗方面出具签字放行并非易事:由于伊朗正面临制裁,且外部难以确认相关批文的实际有效性。贝克还说:“我们又如何确认,拿到的批文能真正让船舶行程得到充分保障?” 保险公司对该

领本AI携手申能财险与江泰保险共建AI保险新场景

4月24日,上海领本智能科技有限公司(以下简称“领本AI”)与申能财产保险股份有限公司(以下简称“申能财险”)、江泰保险经纪股份有限公司(以下简称“江泰保险”)三方合作签约仪式在四川成都中国西部国际博览城顺利举办。领本AI创始人王军博士、申能财产保险 政保客户部/健康险事业部副总经理司明强、江泰保险经纪教育风险与保险事业部总经理杨宇作为三方代表出席并签署合作协议,未来各方将结合自身资源与技术能力,共同探索教育场景与保险服务深度融合的新路径。合作背景与优势互补作为专注AI教育与心理健康服务的高新技术企业,领

花旗首覆周大福创建:给出买入评级 目标10.6港元

花旗在最新研报中表示,首次将周大福创建(00659)纳入研究范围,并给予“买入”评级,目标价定为10.6港元。该行看好公司主要基于三点:其分红策略具备持续性与稳定性(预计26年度股息率约7%);借助周大福人寿带动年度营业额实现强劲增长;以及资本循环保持正向推进。 花旗指出,在该股获纳入沪深港通合资格股份后,市场交投流动性明显提升,值得更多投资者留意。同时,较具吸引力的股息回报与保险业务的良好增长前景,有望在下行情景中提供一定缓冲。 该行进一步称,周大福创建管理层仍在持续推动资本循环。管理层披露,2026财

遥感卫星叠加AI反演:高精度林木蓄积监测助推双碳考核与林险数字化

2026 年 4 月 23 日,中共中央办公厅、国务院办公厅发布《碳达峰碳中和综合评价考核办法》,将森林蓄积量增量明确纳入地方党委政府考核体系,并作为干部履职评估的重要参考。(原文见本文后链接)这项硬约束政策推动森林资源管理由“粗放式”走向“精细化量化”,使生态价值真正成为可计算、可核验、可追踪的刚性指标。与此同时,传统森林保险长期受制于承保底数不明、定损效率偏低、人为因素干扰较多、监管凭据不足等难题,导致财政资金使用效率受限,也难以充分保障林农权益。在这一背景下,以多源卫星遥感、高光谱观测、激光雷达点云

珠峰骗保事件揭开高危小众险承保难题

去尼泊尔高海拔区域,甚至前往珠峰徒步前,你会不会提前配置一份保险?但现实往往是:这类保障要么难买,要么几乎无险可投。近期,一起“链条复杂的保险诈骗案”浮出水面。尼泊尔警方调查发现,3家直升机公司、3家医院、十余家徒步公司、保险中介以及徒步向导相互串联,借涉及外国登山者和徒步者的虚假救援行为,向保险公司恶意申请理赔。界面新闻记者梳理后注意到,近些年,一些保险公司的境外高海拔雪山徒步险产品,已经将尼泊尔地区直接剔除,可覆盖尼泊尔高海拔雪山徒步的保险产品正变得越来越少,而且保障设计上附加了多重限制。实际上,面临

预定利率首度回升 保险定价趋稳

近日,中国保险行业协会召开人身保险业利率研究专家咨询委员会2026年一季度例会,围绕人身保险产品预定利率研究值展开讨论,提出当前普通型人身保险产品预定利率研究值为1.93%,较上季度上升4个基点,这也是该研究值披露以来首次出现上调。 业内人士表示,受市场利率逐步走稳影响,预定利率研究值首次回升,但尚未触发预定利率动态调整机制,保险产品定价有望进入相对平稳阶段,消费者短期内不必担心保费抬升、收益回落。 未触发预定利率动态调整机制 自2025年1月预定利率研究值首次披露以来,中国保险行业协会已先后发布6次普通

拥抱AI技术浪潮 筑牢数字风控防线——长江财险"长财大讲堂"第二期圆满举行

为贯彻省委"干部素质提升年"行动部署,主动适应保险业数字化变革与智能化演进趋势,强化管理团队对复合型风险研判、跨平台数据治理及监管政策响应的综合素养,长江财产保险股份有限公司于4月23日顺利举办2026年度第二期"长财大讲堂"专题研修。本期研修采用"线下+线上"联动模式,公司高管、总部部门负责人、各分支机构领导班子成员等五十余位管理骨干参训。公司党委委员、副总经理薛蓉作动员致辞。薛蓉强调,现阶段保险行业传统风险管控正遭遇信息碎片化、风险隐蔽化等多重困境,构建数字化、智能化风控体系已成为企业生存发展的"必修