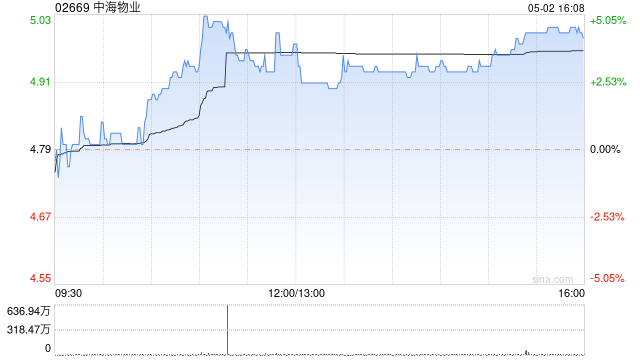

中金重申中海物业“跑赢行业”评级 目标价降至4.9港元

中金公司发布研究报告指出,继续给予中海物业(02669)“跑赢行业”的投资评级,不过将目标价下调两成半至4.9港元。该目标价对应2026年市盈率为11倍,潜在升幅约19%,调整原因主要是盈利预测修正及业绩不确定性上升。目前公司股价对应2026年市盈率为9.3倍,预期股息收益率为5.1%。 该收益率预测基于2026年分红比例小幅提升的假设。 中海物业披露2025年度业绩,营业收入达149.6亿元,较上年同期增长6%;归属股东净利润为13.7亿元,同比下滑10%,这一表现符合此前的业绩预告及市场预期。分红方面

TCL电子盘中飙升逾12% 经调整净利劲增56.5%

TCL电子(11.95, 0.93, 8.44%)(01070)财报发布后股价强势上扬,涨幅突破10%,截至发稿,升幅达12.34%,最新报价为12.38港元,成交额达1.2亿港元。 TCL电子披露2025年度业绩:营收达1145.83亿港元,同比上升15.4%;毛利为179.00亿港元,同比增长15.1%;归属于母公司股东的净利润为24.95亿港元,增长41.8%;经调整归母净利润为25.12亿港元,大幅增长56.5%。董事会建议派发2025年度末期股息,每股现金49.8港仙,派息率约为经调整归母净利润

金风科技股价飙升 2025年净利增长49.12%

金风科技(02208)开盘涨幅逾7%,截至发稿时,股价上扬4.32%,现价14.48港元,成交额2.69亿港元。 金风科技发布2025年财报,营收约730.23亿元,同比增长28.79%;母公司净利润约27.74亿元,同比增49.12%。基本每股收益0.6369元。华泰证券分析,海外及海上出货比例提升优化结构,大兆瓦机型占比提高降低单位成本,推动风机毛利率明显回升,2025年风机业务毛利率8.95%,同比上升3.9个百分点。公司订单充足,截至2025年底,外部订单50.5GW,同比增12%,其中海外订单9

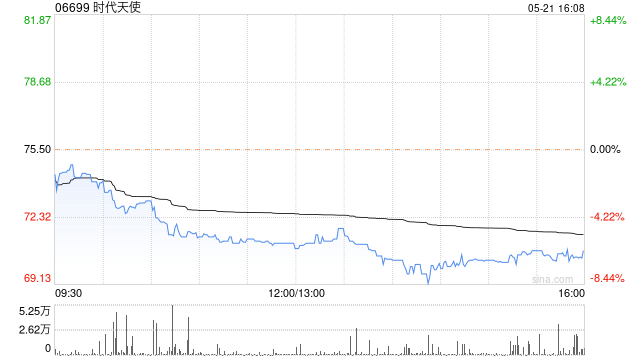

时代天使涨幅显著,净利润暴增63%

早盘时代天使(69.55, 3.25, 5.01%)股价劲升,截至查看时,涨幅达5.15%,最新价报70.3港元,交易金额4050万港元。公司日前发布2025年度业绩报告,总手术量增长48.1%,营收增长37.8%至3.7亿美元,净利润同比增长629.99%至2630万美元,经调整后净利润4377万美元,增长率维持62.99%。每股收益0.17美元,分红计划包括末期0.48港元和特别股息4.99港元。业绩增长归因于收入提升、全球运营效率提升及特定费用处理策略。新浪财经提示,以上信息仅供参考,不构成投资决策

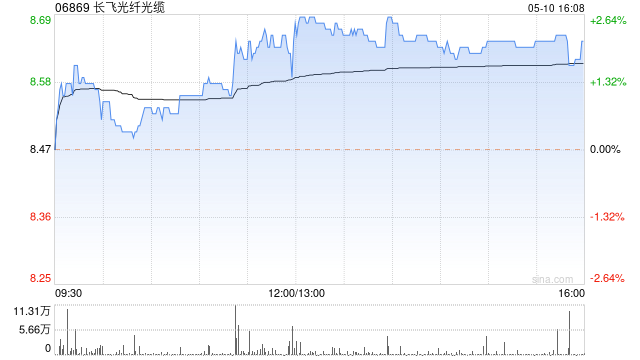

长飞光纤年报出炉,Q4净利暴增234%

长飞光纤光缆(179.2, 6.90, 4.00%)(06869)发布业绩后股价一度飙升逾7%,截至最新报价,涨幅回落至2.21%,报176.10港元,成交额达20.46亿港元。 公司公布全年财报显示,总营收达142.52亿元,同比增长16.85%;归属上市公司股东的净利润为8.14亿元,同比上升20.40%。其中,光传输产品业务收入83.46亿元,增长6.09%;光互联组件业务收入31.44亿元,劲增48.58%。分季度来看,第四季度营收39.77亿元,同比增长13.53%;当季归母净利润达3.44亿元

招商银行2025年报发布:净利达1501.81亿,净息差降至1.87%

3月27日晚间,总市值接近万亿元的招商银行(39.260, -0.18, -0.46%)(SH600036,股价39.44元,市值9947亿元)正式披露2025年度业绩报告。 根据该报告,招商银行总资产规模达14万亿元。报告期内,实现营业收入3372.73亿元,净利润1501.81亿元,同比分别增长0.05%和1.21%。 2025年年报显示,该行期末总资产为13.07万亿元,较上年末增长7.56%;客户存款总额达9.84万亿元,同比增长8.13%。 在收入构成上,净利息收入占总收入比重为63.87%,非

联想控股子公司联泓新科2025年净利达3.06亿 同比增30.4%

联想控股(8.15, 0.00, 0.00%)(03396)发布公告,本公司附属公司联泓新材料科技股份有限公司(003022.SZ)于2025年度实现营业收入63.38亿元,同比增长1.11%。实现归属于上市公司股东的净利润3.06亿元,同比增长30.4%。实现归属于上市公司股东的扣除非经常性损益的净利润3.03亿元,同比增长64.45%。基本每股收益为0.23元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明

途屹控股公布2025年财报:股东净利下降

途屹控股(0.098, 0.00, 0.00%)(01701)发布了2025年的财务报告,总收入达到3.17亿元(人民币,下同),同比增长了48.3%;公司股东应占净利润为853.8万元,同比下降了13.7%;每股基本盈利为0.85元。 公告指出,收入增长的主要原因是日本本地游业务销售额显著提升,这得益于市场需求旺盛以及我们通过与国际旅游伙伴及多渠道分销的合作,成功拓展了海外市场。 编辑:卢昱君 新浪财经声明:此消息来源于合作媒体,新浪财经登载此文旨在提供更多信息,仅供参考,并不构成投资建议。 郑重声明:

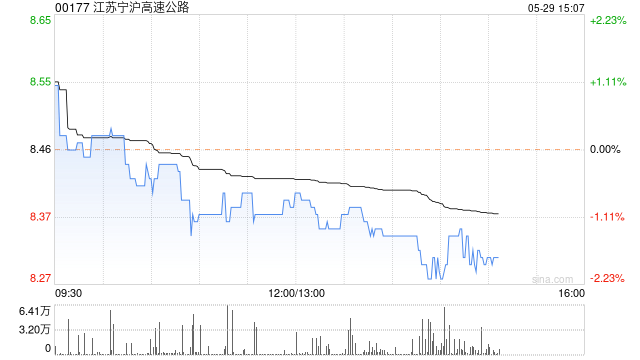

宁沪高速2025年业绩公布 净利润下滑7.13%

江苏宁沪高速公路(9.73, 0.00, 0.00%)(00177)公布了2025年的年度业绩,营业收入约为202.89亿元人民币,同比下降约12.54%;归属于公司股东的净利润约为45.94亿元,同比下降约7.13%;每股收益为0.9119元,计划派发现金股息每股0.49元(含税)。 报告期内,集团实现通行费收入约95.55亿元,同比增长约0.29%,占总营业收入的47.10%,剔除建造收入后,占比约78.75%。其中,沪宁高速的日均通行费收入约为1508.2万元,同比增长约4.93%。 2025年,公

中铝国际2025年净利增长逾16%

中铝国际(5.710, 0.00, 0.00%)(02068)公布2025年业绩,实现营业收入230.6亿元,同比减少3.93%;归属于上市公司股东的净利润约2.58亿元,同比增长16.47%;经营现金净流入8.91亿元。基本每股收益0.0364元。全年新签合同额468.36亿元,同比增长51.94%,新签工业类合同额占比97.73%。新签海外工程合同221.48亿元,同比增长263.38%。 报告期末在手订单总金额541.2亿元人民币。其中,已签订合同但尚未开工项目金额约30.99亿元人民币,在建项目中

券商年度业绩亮眼,行业龙头表现突出

来源:长江商报 长江商报消息 ◎关注 3月27日,中国证券业协会公布了证券公司2025年的经营数据。未经审计的财务报表显示,150家证券公司在2025年实现营业收入5411.71亿元,同比增长19.95%;净利润达到2194.39亿元,同比增长31.2%。 Wind数据显示,截至3月27日晚,多家上市券商和券商控股公司发布了2025年年报。其中,有8家券商在2025年的营业收入超过百亿元,中信证券(24.260, 0.13, 0.54%)以748.54亿元位居榜首;在净利润方面,中信证券、国泰海通(16.

比亚迪年报出炉:营收增长放缓,利润下滑引关注

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:基本面力场 周五晚间,比亚迪(105.300, 2.16, 2.09%)(002594.SZ)正式公布2025年年度报告,全年营业收入同比增长3.46%至8000亿元以上,归属于母公司股东的净利润同比下降18.97%至326亿元。同时宣布每股派息0.358元,仅为2024年派息额的十分之一。 在技术层面,比亚迪依然展现强大实力。以第二代刀片电池为例,实现千公里实测续航、9分钟快充、零下30度低温充电仅延迟3分钟等突破性表现,多

2025年五大险企净利跃升22.4% 投资与寿险成亮点

截至3月29日,A股五大保险公司公开了2025年的完整业绩。据北京商报报道,中国平安、中国人寿、中国人保、中国太保及新华保险共同实现了4252.91亿元的归母净利润,较上一年增长了22.4%。净利润的显著增长主要归功于投资收益的增加,得益于2025年市场环境的积极影响,多家公司增加了高分红资产的投资。承保方面,成本控制与赔付率的改善促进了财险业务的效益提升,而寿险在低利率环境中展现了新业务价值的显著增长。面对未来的不确定性,如何持续优化投资策略和应对利率挑战,成为行业关注点。投资策略的调整与优化,尤其是对

欧普康视业绩承压 净利连续下滑

随着角膜塑形镜(俗称“OK镜”)市场竞争日益激烈,曾被视为行业标杆的欧普康视(14.420, 0.22, 1.55%)(300595)正面临盈利压力。3月28日,公司披露2025年财报,虽营收微增,但净利润却出现下滑。数据显示,2025年欧普康视实现营业收入18.61亿元,同比增长2.62%;归属于上市公司股东的净利润为4.8亿元,同比下降16.2%。这已是其连续第二年净利润负增长。2024年,公司营收约18.14亿元,同比增4.4%;净利润约5.72亿元,同比下滑14.16%。 资产减值拖累利润表现 欧

摩恩电气2025年净利润下滑40.79%

北京商报讯3月29日晚间,摩恩电气(9.720, 0.00, 0.00%)(002451)发布2025年年报显示,公司全年实现归属于股东的净利润约为1058.2万元,较上年同期下降40.79%。 年报数据显示,2025年,摩恩电气实现营业收入约为15.76亿元,同比增长17.19%;对应实现归属于股东的净利润约为1058.2万元,同比下降40.79%。 (文章来源:北京商报)