竞争加剧!比亚迪营收微增利润下滑,年度现金分红明显收缩

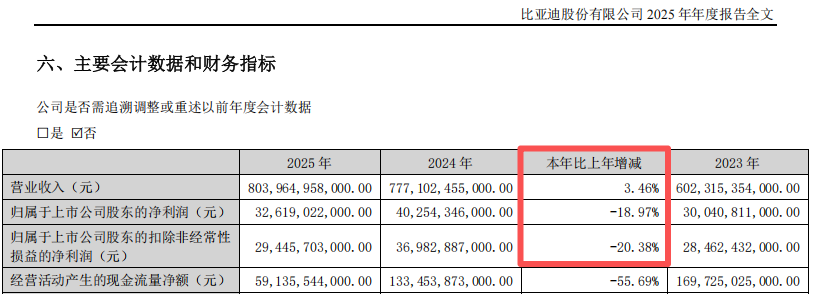

【导读】比亚迪(105.300, 2.16, 2.09%)2025年“增收不增利”,王传福称行业正经历“淘汰赛” 中国基金报记者 闻言 时隔4年,比亚迪又交出了一份“增收不增利”的年报! 3月27日晚间,比亚迪披露的2025年年报显示,公司2025年的营业收入为8039.65亿元,同比增长3.46%;归母净利润为326.19亿元,同比下降18.97%。 比亚迪董事长王传福在2025年年报的董事长致辞环节表示,新能源汽车产业的竞争已经白热化,正在经历残酷的“淘汰赛”。 截至3月27日收盘,比亚迪A股股价报1

七大险企年报悉数出炉 权益布局推动盈利走强

七家上市险企2025年业绩概览 公司投资资产规模总投资收益率归母净利润同比增速 中国人寿(37.320, -0.42, -1.11%) 7.42万亿元 6.09% 1,540.78亿元 +44.1% 中国平安(56.950, 0.15, 0.26%) 6.49万亿元(保险资金投资组合规模) 6.30%(保险资金投资组合综合投资收益率) 1,347.78亿元 +6.5% 中国太保(37.120, 0.03, 0.08%) 3.04万亿元 5.70% 535.05亿元 +19.0% 中国人保(7.470, -

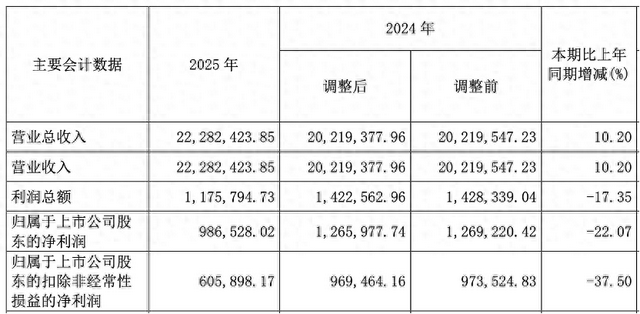

长城汽车去年营收达2228亿元创纪录,净利润约99亿元同比降两成

长城汽车(20.880, 0.15, 0.72%)提示汽车出海面临地缘冲突等不确定性。 3月27日,长城汽车股份有限公司(长城汽车,601633)公告,公司2025年实现营业收入2228.24亿元,同比增长10.2%,营业收入创历史新高;归属于上市公司股东的净利润为98.65亿元,同比下滑22.07%;基本每股收益1.16元;公司拟每10股派发现金红利3.5元(含税)。 长城方面此前在业绩快报公告中提及,本报告期公司实现销量和营业收入的同比增长,同时加速构建直连用户的新渠道模式,以及加大新车型、新技术的上

盈利承压加剧,莫森泰克对奇瑞依赖难解

谋求登陆北交所的莫森泰克,压力不小。在整车厂持续施压下,这家深度绑定单一客户的零部件供应商,业绩增长能力与抗风险能力持续承压。 业绩预警信号已开始出现。莫森泰克预计2025年归母净利润将下滑9.55%至14.85%,与此同时,公司在上市前累计完成高达2.48亿元的现金分红。 界面新闻记者注意到,尽管账上持有超3亿元货币资金,莫森泰克仍计划补充流动性,这背后有哪些盘算? 高度依赖“奇瑞” 莫森泰克客户极端集中。报告期内其对前五大客户的销售占比分别为93.91%、84.14%、87.26%和89.29%,常年

青岛银行2025年净利增长超两成 资产站上8000亿元同时面临资本考验

【大河财立方 记者 秦龙】净利润实现双位数增长、资产规模突破8000亿元——在银行业普遍面临息差收窄、增长放缓的背景下,青岛银行(5.120, 0.01, 0.20%)交出了一份稳健的成绩单。 3月26日晚,青岛银行发布2025年度业绩报告。报告显示,该行营业收入达到145.73亿元,同比增长7.97%;归属于母公司股东的净利润51.88亿元,同比增长21.66%。营业收入和净利润均实现增长。横向来看,21.66%的净利润增速在42家A股上市银行中位居前列。 针对相关业绩表现,大河财立方记者致电青岛银行并

利润与净利双位数攀升 中国铝业2025年业绩刷新纪录

3月27日,中国铝业(11.440, 0.13, 1.15%)股份有限公司(以下简称中国铝业或公司)发布2025年度业绩报告。报告显示,2025年中国铝业锚定“四个特强、世界一流”,持续强化极致经营,优化产业布局,深化改革创新,经营业绩再创新高。公司全年实现利润总额258.40亿元、净利润215.25亿元,同比分别增长15.81%、11.11%;实现归母净利润126.74亿元、经营净现金流340.92亿元,均创历史最优。资产负债率46.01%,同比降低2.1个百分点,高质量发展底盘更稳、动能更足。 202

东方证券年报亮相,净利刷新近十年峰值

3月27日晚间,东方证券(9.110, 0.09, 1.00%)发布2025年年报。2025年,公司实现营业收入153.58亿元,同比增长26.18%;实现归母净利润56.34亿元,同比增长68.16%,创下近十年新高。同时,东方证券注重投资者现金分红回报,2025年累计分红金额为26.99亿元,创下公司年度分红金额历史新高。 业绩表现亮眼 三大业务均衡发力 年报显示,2025年,东方证券取得较好的经营业绩,主要在于通过战略引领、科学布局,抓住市场机遇,坚持差异化和特色化发展,以ROE为导向,“大财富”“

招商银行年报出炉:营收净利同步上扬

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 3月27日,招商银行(39.440, -0.12, -0.30%)(600036.SH/03968.HK)发布2025年度报告。面对居民信贷需求不足、息差收窄、竞争加剧等多重挑战和压力,招行依然稳健前行,保持了良好的发展态势。全年营业收入3375.32亿元,归属于本行股东的净利润1501.81亿元,均实现同比正增长。 据悉,2025年,招行净利息收入实现正增长,手续费净收入增速转正,大财富管理收入实现两位数增长,营收增速逐季改善,净

喜临门子公司1亿元资金异常转出,公司已报案并冻结相关账户

3月27日,“中国床垫第一股”喜临门(16.300, -0.35, -2.10%)健康睡眠科技股份公司(喜临门,603008.SH)发布公告,披露旗下控股子公司账户资金被非法划转且公司已对部分银行账户实施保护性冻结的相关事项。 公告显示,近日,喜临门发现下属控股子公司喜途科技有限公司的银行账户资金被非法划转,划转资金累计1亿元。经公司核查,发现相关人员涉嫌利用职务之便,非法挪用公司资金。 喜临门在公告中指出,为进一步防范资金安全风险,保障上市公司资金安全,公司已于2026年3月26日向公安机关申请立案侦查

碧桂园服务2025年营收达483.5亿元 关联收入占比进一步降至1.1%

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 3月27日晚间消息,碧桂园服务发布2025年业绩报告。财报数据显示,2025年,碧桂园服务营业收入再创新高至483.5亿元,同比增长9.9%,归母核心净利润25.2亿元,同比下降17.1%。 2025年,碧桂园服务以“大物业”为核心的战略布局持续深化。物业管理服务、社区增值服务、非业主增值服务及其他服务构成的“大物业板块”贡献收入331.1亿元,同比增长6.2%,占总收入比例维持在约70%。 值得关注的是,碧桂园服务近年来保持了高度

碧桂园服务核心净利承压逾两成,管理层预计2026年业绩回暖

历史收并购带来大额的商誉减值。 “2025年初,我们定下了‘稳中求进、短长结合’的发展目标,一方面着眼于2025年的情况确保公司健康且稳健增长,另一方面也要为碧桂园服务的长期发展准备。”碧桂园服务(6098.HK)执行董事、总裁徐彬淮在3月27日举行的业绩会上提到,从收入、核心业务、现金流等方面,“基本上都是按照集团年初既定的目标达成的。” 财报显示,2025年,碧桂园服务实现总收入约483.5亿元,同比增长9.9%;毛利约84.6亿元,同比微增0.7%;毛利率由去年的19.1%下降至17.5%;经营活动

比亚迪2025年净利326.2亿元,同比减少19%

比亚迪(105.300, 2.16, 2.09%)公告,2025全年营收8,039.6亿元人民币,同比增长3.46%,预估8,362.6亿元人民币;全年净利润326.2亿元人民币,同比下降19%,预估356.5亿元人民币。

视频|蒙牛净利飙升逾1300%,员工减少近3000名

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 责任编辑:宋雅芳 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

国药现代拟每10股现金分红2元

3月27日,国药现代(10.360, 0.24, 2.37%)(600420)发布公告,公司拟向全体股东每10股派发现金股利2元(含税),预计总派发金额为2.68亿元。 2025年,国药现代实现收入93.63亿元,归母净利润9.42亿元。

净赚近46亿、拟派现超32亿:青啤高端升级见效,区域与结构考验仍存

行业收缩下,青岛啤酒(62.470, 0.27, 0.43%)2025年业绩稳健。 在国内啤酒消费整体承压的背景下,青岛啤酒交出了一份相对稳健的年度成绩单。 3月26日盘后,青岛啤酒披露2025年年报:全年实现营业收入324.73亿元,同比增长1.04%;归属于上市公司股东的净利润为45.88亿元,同比增长5.60%;扣非净利润为41.30亿元,同比增长4.53%。 在盈利延续增长的同时,公司继续维持较高分红水平,拟每股派发现金股利2.35元(含税),合计分红约32.06亿元,占归母净利润的69.87%。