五大财经报刊头条速览_2026年5月14日

专题:主流财经媒体要闻 5月14日(星期四),今日财经报刊头条主要内容摘要如下: 中国证券报 市场传言冲击 山东赫达(25.610, -2.85, -10.01%)尾盘闪崩跌停!企业紧急回应 5月13日,山东赫达(002810)遭受网络流言冲击,股价午后急速下挫并封死跌停板,引发市场广泛关注。当晚,公司发布澄清公告,针对网络传播的四大传闻逐一予以驳斥,强调企业生产经营一切正常,海外业务稳步发展,实际控制人及高管团队均无异常情况,不存在应披露而未披露的重大事项。 2700亿存储巨头股价持续走强!大普微(63

苏宁易购启动全球扩张战略

科技资讯 5月8日午后消息,当天,苏宁易购举办“2026苏宁易购618电商启动暨出海战略发布会”,宣告启动海外业务。凭借供应链、数字化与物流等核心板块的实力积淀,苏宁易购将构建“一站式出海平台”,为中国商家提供“无忧出海”的全流程服务体系。 根据透露,通过融合“供货平台”、“零售赋能平台”、“服务履约平台”三大核心平台功能,苏宁易购将境外渠道建设、联动经营、法规认证、仓配物流与属地化服务等繁琐事务整合为规范化服务,让商家能够根据自身发展阶段,灵活选择从“小步探索”到“大规模拓展”的合作模式。 责任编辑:刘

AI+协同出海双驱动私董会成功举办

点击蓝字 关注我们近日,由X-Power IBM 赋能创新中心牵头发起的「AI+出海双引擎」私董会圆满举行。本次活动以“主题分享+分组辩论+成果共创”为主要机制,企业代表与创新中心专家展开深度交流与观点交锋,在多元视角的互动中,促成了高质量的思想共建与认知提升。从趋势理解迈向落地执行本次私董会围绕两项关键方向进行深入分享与研讨:资本与组织协同:AI在企业中的落地价值:不同于常规宣讲,本次内容更强调“可落地、可推进”,帮助参会者把趋势判断转化为可执行的行动路径。让观点真正“交锋起来”在流程设置上,本次活动采

爱美客业绩遭遇滑铁卢,核心产品增长乏力

来源:尺度商业 文 | 杨万里 编辑 | 刘振涛 随着“她经济”的兴起,医美市场曾催生了一批上市公司。然而步入2025年,医美行业进入调整期,多家相关企业业绩表现不佳。被誉为“医美茅”的爱美客(114.550, -1.23, -1.06%)同样未能幸免。 近期,爱美客发布了2025年度报告,显示全年营收同比下滑约19%,归属于母公司股东的净利润同比下降约34%。这是公司自2020年上市以来,首次出现营收与净利润双双下降的局面。 业绩的下滑直接影响了公司在资本市场的估值。截至2026年4月17日收盘,公司总

产业生态体系塑造新能源汽车新格局

图为市民在北京市朝阳区的一家商场内了解新能源汽车。 新华社记者 鞠焕宗摄 电动化与智能化变革不仅重塑了全球汽车产业的发展轨迹,也显著增强了中国汽车产业在全球市场的竞争实力。 国家制造强国建设战略咨询委副主任、工业和信息化部原副部长苏波在4月11日至12日举行的智能电动汽车发展高层论坛(2026)上指出,预计今年我国新能源汽车渗透率将突破50%,到2030年渗透率将超过70%,有望提前建成新能源汽车强国。 在国家战略指引和企业自主创新的双重驱动下,我国新能源汽车走出了一条“换道超车”的发展道路。 产业规模持

宇树携手阿里开拓海外市场:机器人亮相阿里园区敲击键盘

4月9日快科技讯,据相关社交媒体消息,有知情人士表示,宇树科技与阿里巴巴正在筹备一项重大的海外战略合作计划。 宇树科技最新研发的机器人R1最近现身阿里巴巴西溪园区,该机器人在园区公共区域坐在一台电脑前,呈现打字姿态,屏幕上显示着“邀请函”字样,并有宇树科技的工作人员陪同。 据透露,现场有员工表示,工作人员解释此次来访是为一个名为“树卖通”的新项目进行前期准备。该项目预计将在4月中旬于深圳举行的一场品牌发布会上正式对外公布。 针对“树卖通”项目,有接近阿里巴巴的人士分析,从项目名称和宇树科技的海外拓展规划来

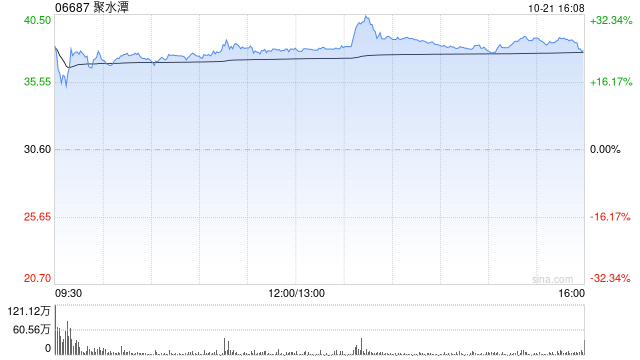

中金维持聚水潭跑赢行业评级 目标价调降至31港元

中金公司发布研究报告指出,维持对聚水潭(06687)2026年度营收及调整后净利润预测基本稳定,鉴于宏观经济环境承压可能给2026年订单及2027年营收带来不利冲击,将2027年收入预期调低9.2%至15.8亿元,调整后净利润预期调降12.7%至5.5亿元。维持跑赢行业评级,因行业整体估值水平下移,将目标价下调24%至31港元(对应30倍2026年市盈率)。公司当前股价对应20倍2026年市盈率,目标价存在59%上升潜力。 中金核心观点概览: 2025财年业绩符合早前预测 聚水潭披露2025年业绩:营收同