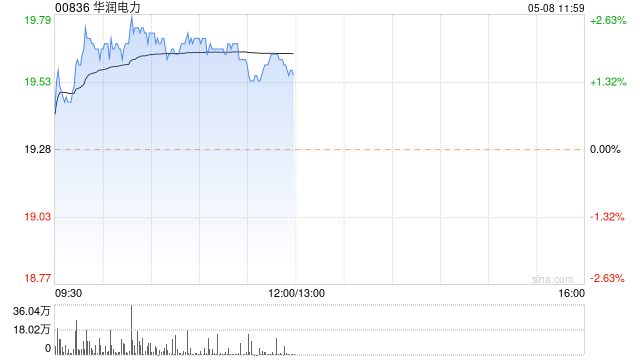

大和:华润电力新能源分拆获推进 重申“持有”评级

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本动力,您的投票,举足轻重 立即投票 大和证券发表研究报告指出,华润电力 (19.59, 0.25, 1.29%)(00836)近日披露了将其新能源子公司华润新能源控股分拆至深交所 A 股上市的具体方案。据悉,华润新能源计划增发 21.07 亿股新股,占发行后总股本的 16.2% 至 18.19%,募集资金将重点投入新能源项目的开发建设。大和分析称,此次动作是自 2023 年 3 月首次宣布分拆计划后的又一实质性进展。预计分拆完成

大和:小鹏机器人业务可期 维持买入但调低目标价

大和证券分析师刘伟健在最新研报中指出,小鹏汽车有望从人形机器人及自动驾驶出租车等 AI 相关领域获益。鉴于人形机器人带来的潜在营收,大和已将小鹏汽车 2027 年的收入预测上调 13%。他同时提到,公司推行的本地化生产策略预计能有效对冲地缘政治风险。此外,小鹏近期毛利率的提升反映出其产品结构优化及成本管控能力的增强。据补充,得益于 P7+ 车型启动海外交付,管理层预估自第二财季起,海外业务营收占比将突破 20%。尽管国内电动车市场增速放缓,大和仍维持对该股的“买入”评级,不过将目标价由 29 美元调整至

大和上调快手-W目标价至72港元 维持买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 大和证券发布研究报告指出,已重新评估快手-W(45.86, 0.98, 2.18%)(01024)的核心业务及可灵AI的估值逻辑,决定继续给予“买入”评级,并将未来12个月的目标价从63港元提升至72港元。快手今年迄今已回购总值8.54亿港元的股份,其股东总回报率预计将从2025年的约2%,在2026年实现翻倍增长。 大和表示,快手2026年首季业绩基本符合市场预期,营收同比增长3.4%至337.

维持"买入"不变 大和下调古茗目标价至32港元

大和资本市场发布研究报告指出,古茗(01364)股价在第二季度至今累计下跌约18%,主要受两方面因素拖累,其一是在补贴竞争高基数背景下同店销售增长放缓的担忧,其二是新店开设进度不及预期。该机构下调2026至28年每股收益预测4%至5%,同时将目标价从36港元调低至32港元,维持"买入"评级。根据"窄门餐眼"统计数据,古茗今年前四个月新增590家门店,开店节奏明显落后于市场预期的2026年净增3,345家门店。

大和维持华虹半导体买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 大和发布研报称,华虹半导体(115.4, -0.50, -0.43%)(01347)于第一季录得净利润2,100万美元,同比大幅增长4.6倍,因低基数效应,符合该行预期,重申“买入”评级。2026年第一季毛利率稳定,第二季预计扩张。第一季收入同比增长22%、按季持平,至6.61亿美元。收入同比增长主要由出货量同比增长18%及平均售价上升4%所带动。 按季来看,尽管受农历新年假期影响,出货量及平均售

大和上调潍柴目标价至50港元 股价午后飙升逾2%

潍柴动力(33.950, 1.25, 3.82%)(02338)盘中涨幅一度逼近4%,截稿时股价报涨2.78%,最新报价40.72港元,成交金额达到6.36亿港元。 大和近期发布报告指出,潍柴动力(02338)上调了预测,以体现2026年第一季度电源业务出色的盈利能力。报告显示,2027至2028年净利润预计同比增长14%至24%(此前预测为6%-14%),主要得益于AI数据中心需求的旺盛。尽管看好AI数据中心需求带来的长期增长前景,但受估值影响,LNG重卡业务短期或遇阻力,大和将评级由“买入”下调至“跑

大和调降潍柴动力评级至跑赢大市 目标价上调至50港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 大和发表研究报告指出,潍柴动力(41.44, 0.04, 0.10%)(02338)更新盈利预测,以反映2026年首季电源供应业务的强劲盈利表现。该行最新预测显示,2027至2028年净利同比增幅预计为14%至24%,较此前预测的6%至14%有所提升,主要得益于旺盛的AI数据中心需求。虽然仍看好潍柴受益于AI数据中心需求带来的中长期增长前景,但基于估值因素考虑,考虑到LNG重卡业务短期内或面临压力

大和证券拟23亿美元买下欧力士银行 加码贷款版图

大和证券宣布,将以3700亿日元(23亿美元)收购欧力士旗下银行子公司。这家日本第二大券商正在进一步扩大其在商业贷款业务方面的布局。 公司周一发布声明称,此次收购欧力士银行将通过自有资金完成融资,预计交易会在10月底之前落地。 大和证券同时披露,截至3月31日的三个月内,公司净利润同比提升约66%,达到499亿日元,高于五位分析师给出的420亿日元平均预期。

大和持续看好李宁,维持买入评级与27港元目标价

大和发布研究报告指出,李宁(02331)今年第一季度零售流水同比增幅达中单位数,相较去年第四季度,各渠道零售流水均有所提升,说明公司近期采取的市场策略及产品更新已初显成效。该行认为,产品层面的执行力增强以及消费者的初步积极反馈,进一步巩固了其对李宁收入增长前景依然乐观的判断,并预计产品势头将在年内持续扩大,公司未来仍有增长空间;重申“买入”评级,目标价保持在27港元。 责任编辑:卢昱君 新浪财经提示:此消息源自合作媒体,转载本文意在提供更多信息,内容仅供参考,不构成任何投资建议。 郑重声明:1.根据《证券

腾讯(00700)跌幅近3% 大和调降首季本地游戏收入预期

腾讯控股(00700)股价走弱,午后保持低位,截至发稿,报489.4港元,跌2.99%,成交额68.17亿港元。 大和研报指出,调降腾讯首季本地游戏收入预测,以反映2026年春节较晚(2月 vs 2025年1月)导致收入确认窗口缩短,加上去年同期基数较高。然而,SensorTower数据显示本地游戏流水按季增长约12%,随着时间性影响消退及新游戏贡献,预计游戏收入将于第二季重新加速。国际游戏方面,该行调降腾讯2026年增长预测,以反映整合效益正常化。 另外,该行将社交网络收入预测调降,主要因为玩家支出持续

大和上调古茗目标价至36港元 维持"买入"评级

大和发布研报称,将古茗(01364)目标价由35港元上调至36港元,维持"买入"评级,对应2026年预测市盈率22倍。 该行表示,近期美团及京东的补贴已恢复至外卖战前水平,淘宝亦正在收缩。虽然投资者担忧未来数月销量,但管理层指出,门店模式升级、咖啡增量及延长营业时间等措施,将推动2026年销售量稳步增长。该行认为,补贴退坡为古茗提供整合中价位市场的黄金机会,因其加盟商的实收率及盈利能力料较同业更佳。 大和指,古茗的外卖占比已由去年第三季高峰的60%回落至50%以下,管理层预期将持续下降,并通过推出堂食促销

大和看好华虹半导体 目标价上调至116港元

大和发布报告指出,华力微电子(HLMC)并入华虹半导体(01347)是行业大势所趋,因此把华虹的目标价由110港元提升至116港元,并维持“买入”建议。该行预测,未来3到4年间,华力资产注入上市公司将成为普遍现象。 大和认为华虹半导体今年将迎来平均售价(ASP)的上涨阶段,这主要得益于人工智能拉动的成熟制程需求以及整个半导体行业的回暖。大和表示,公司制造业务活跃,一季度产能利用率已接近饱和,预计2026年仍有提升余地。同时,大和上调了华虹未来两年每股盈利预测30%至32%。 责任编辑:史丽君 新浪财经声明

大和上调赣锋锂业评级至‘跑赢大市’ 目标价提至85港元

大和发布研究报告指出,鉴于全球锂资源供需关系持续改善,决定将赣锋锂业(74.35, 0.05, 0.07%)(01772)的投资评级从“跑输大市”提升至“跑赢大市”,同时将其目标价由53港元显著上调至85港元,这是自2023年至2025年期间首次由看淡转向乐观。该行预计2026年全球锂供应或将出现缺口,主因是津巴布韦锂矿出口禁令提前实施,以及宁德时代锂云母矿复产进度仍低于预期。大和将赣锋锂业2026至2027年的每股盈利预测上调213%至583%,以反映锂价上修,并改采市盈率估值方法,给予目标市盈率17.

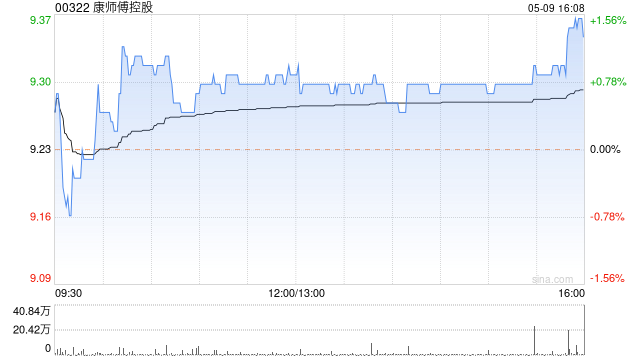

大和上调康师傅目标价至14港元 维持跑赢大市判断

大和发布研报称,虽然康师傅控股(13.02, -0.20, -1.51%)(00322)去年收入同比跌2%,但核心净利润增长14%,主要受惠于成本利好带动毛利率扩张1.7个百分点。虽然中东局势令PET成本上升,但管理层表示公司仍有充足库存可维持至今年次季末。重申“跑赢大市”评级,目标价由13港元上调至14港元。 鉴于今年前两个月开局稳健,管理层指引2026年收入同比增长低至中单位数,上半年盈利增长能见度高。管理层重申,目标2028年净利润达62亿元人民币,意味着2025至2028年年复合增长率为11%。此

大和上调李宁目标价至27港元 重申买入评级 持续看好

大和发布研报称,上调李宁(02331)今明两年收入预测4%至7%,以反映强劲的品牌动力,但延长利润率复苏时间,导致每股核心盈测下调3%至5%。目标价由24港元上调至27港元,基于2026年预测市盈率20倍(此前为18倍),接近其5年平均水平,重申“买入”评级。 李宁去年下半年业绩远超市场预期,股价录得近年最大单日升幅。该行认为这确认了李宁短期内收入增长故事,复苏仍处早期阶段,大部分上升空间仍未实现。集团现金净额占市值约40%,反映市场对执行风险的看法,但基于当前趋势,该行认为风险回报吸引,并维持李宁为中国