存储芯片涨势未尽 杰富瑞维持看多

杰富瑞指出,存储板块此前经历显著上涨,近期回调属正常调整,但最近几日的下行并不预示此前数月的强劲涨势就此终结。 分析师克里斯托弗・伍德在周四发布的报告中表示,尽管市场对人工智能概念出现短暂倦怠,但算力需求并未减弱,存储芯片企业的股价仍具持续上升潜力。 他在报告中写道:"只要各大企业持续加码AI资本支出竞赛,受益的将是‘卖铲人’板块——即依赖资本开支获利的上游供应商,而非直接投入AI应用开发的企业。自2023年初以来,四大超大规模云服务商股价累计上涨180%;而美光(992.25, 0.61, 0.06%)

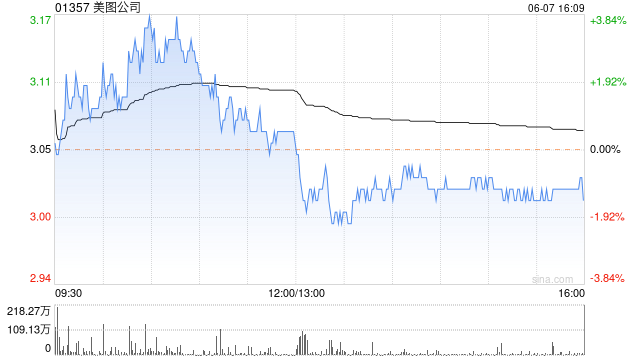

富瑞重申美图“买入”评级 目标价定在7港元

富瑞发布研究报告,确认维持美图公司(4.17, -0.21, -4.79%)(01357)“买入”评级,目标价设为7港元。该机构表示,美图公司在多媒体展中展现了专注策略的成效,各产品精准定位特定场景,并完成了从单一代理到代理团队模式的转变。 富瑞强调,美图发布了大型视觉模型MiracleVision V6,该模型在前5个月贡献了96.3%的API调用。公司重申了业务发展的四大转变:从应用程序转向代理、从订阅转向代币消费、组建人工智能创新团队,以及从提供功能转向提供结果。 富瑞指出,美图拥有2.8亿月活跃用

富瑞报告:智谱GLM 5.2跻身全球第三 见证中国AI突破性进展

富瑞发布研究报告指出,智谱(02513)旗下的GLM 5.2模型在Artificial Analysis模型智能指数评估中位列全球第三,这是中国大模型首次跻身该榜单前三名,同时其在编程和智能体能力方面分别位居全球第四和第二,堪称中国人工智能发展的标志性事件。 不过富瑞同时警示,美国方面对Anthropic Fable 5的访问限制恐怕难以长期维系,且开发人员拥有众多备选方案及开源模型可供选择。就当前估值而言,智谱定价偏高,依据2026年底实现10亿美元年化经常性收入(ARR)的预期目标计算,当前P/ARR

瑞银下调杰富瑞评级至中性

尽管杰富瑞本季度业绩表现亮眼,瑞银(50.8, 1.07, 2.15%)仍将该公司股票评级从买入下调至中性。分析师迈克尔・布朗将目标价从 59 美元上调至 67 美元,相较周三收盘价,该目标价仍存在 8% 的上涨空间。 布朗表示,大部分利好因素已经充分反映在当前股价中;他预计私募资本主导的并购交易活跃度将持续低迷,且三井住友(25.23, 0.69, 2.81%)银行对杰富瑞的公开市场股票收购行动基本已接近尾声。 他在研报中写道:“我们认为投行咨询业务的市场一致预期上行空间有限,一方面当前预期已经包含较高

投行预测:铜价强势周期或将延长

杰富瑞(Jefferies)指出,铜价的强劲态势维持时间可能超出其最初预判。该机构修正了预期,认为到 2027 年,伦敦金属交易所(LME)的铜价将攀升至每磅 6.50 美元,较原先预估的 5.50 美元有所上调。此外,杰富瑞预测铜价将在 2031 至 2032 年间触及每磅 8.00 美元的高点,而之前的假设峰值仅为 6.50 美元。杰富瑞表示:“我们测算,截至 2030 年末,铜市场的年均供应缺口将达到 49.1 万吨。”该机构强调,格拉斯伯格(Grasberg)矿山的复产进程有所滞后。“卡莫阿 -

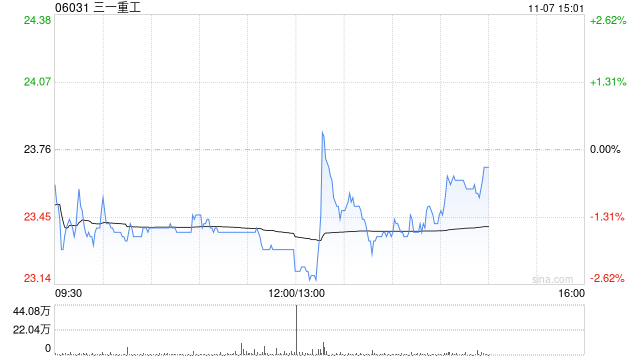

三一重工股价午后飙升4.77% 富瑞首予目标价24港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 三一重工(06031)盘中涨超5%,截至发稿,股价上涨4.77%,现报20.86港元,成交额1.41亿港元。 近日,富瑞发布研报称,今年4月内地工程机械销售在更新换代及电气化需求带动下大幅增长。2026年首四个月出口已超越2025年全年水平,非洲、大洋洲、拉丁美洲市场表现强劲,欧盟及美国市场亦有改善。富瑞重申对行业正面看法,降三一重工及徐工机械今明两年盈测,以反映去年及今年首季业绩疲弱,但升中联重

富瑞上调中联重科目标价至10.90港元 早盘涨幅超3%

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中联重科(7.72, 0.14, 1.85%)(01157)盘中涨幅超过3%,截至今日发稿,股价已涨2.77%,报7.82港元,成交金额达2093.08万港元。 富瑞发布研究报告称,今年4月内地工程机械销量在设备更新及电气化需求推动下显著增长。2026年前四个月出口额已超2025年全年,非洲、大洋洲及拉美市场表现亮眼,欧盟与美国市场亦有所回暖,美伊冲突仅带来轻微物流影响。基于估值因素,该行将中联重

富瑞调升中联重科至买入 首覆三一重工看高至 24 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票,举足轻重 立即参与 富瑞发表研究报告指出,受设备更新换代及电动化需求驱动,今年 4 月中国大陆工程机械销量显著攀升。2026 年前四个月的出口量已超过 2025 年整年规模,其中非洲、大洋洲及拉美市场表现优异,欧美市场亦呈现复苏态势。美伊地缘冲突仅引发轻微物流扰动。富瑞维持对行业的乐观预期,虽因去年及今年一季度业绩欠佳而下调三一重工(06031,600031.SH)与徐工机械(000425.SZ)未来两年的盈利预

杰富瑞上调Generac评级:AI数据中心备电成转型关键

在数据中心备用电源需求旺盛的乐观预期推动下,备用电源设备商Generac Holdings于5月22日股价应声大涨,盘中最高涨幅逼近7.5%。此前,华尔街机构杰富瑞将其股票评级由“持有”直接上调至“买入”,并将目标价从239美元大幅提升至302美元。 分析师认为,Generac正处在争取超大规模数据中心合同的决定性阶段。伴随AI基建浪潮的兴起,为高能耗设施提供持续电力保障的工业发电机需求急剧攀升。杰富瑞指出,Generac已成为少数能承接此类需求的供应商,其独家供应的博杜安发动机技术已纳入超大规模云厂商的

富瑞调低阿里健康目标价至5.3港元 维持买入建议

富瑞发布研究报告表示,阿里健康(00241)推出的“氢离子”应用程序将其定位为面向医疗从业者的早期人工智能先驱,携手《英国医学杂志》(BMJ)提供基于循证的临床决策支撑。初步产品评估表明其可用性突出、错误率低且临床推理能力扎实。管理层预期2027至2029财年间,年度AI研发投入将达2至3亿元人民币,目标三年内实现200万月活跃用户(MAU),并预期“氢离子”在2029年达成盈亏平衡。该投行将阿里健康目标价由6港元下调至5.3港元,以反映商业化进程等因素,但仍维持“买入”评级。在业绩预测方面,阿里健康管理

杰富瑞给出负面评级 Mobileye短期增长前景承压

评级罕见负面,直指核心风险 在自动驾驶技术领域声名显赫的Mobileye周一遭遇股价大幅下挫,跌幅一度超过8%。导火索是华尔街知名投行杰富瑞在启动覆盖研究时,直接给出了罕见的"跑输大盘"评级,并将目标价设定为8美元。 尽管Mobileye拥有机器人出租车和人形机器人等热门赛道概念,但分析师Vanessa Jeffriess认为这些长远机遇尚无法弥补眼前的困境。报告指出,公司近期增长前景不容乐观,尤其是在大众集团正在自主研发部分自动驾驶技术的背景下,Mobileye对其核心客户的依赖风险引发了市场的广泛忧虑

富瑞看好周大福,予“买入”评级,目标价17.2港元

富瑞发布研究报告,指出周大福(01929)预计截至2026年3月底的年度纯利润将同比增长45%至55%,这与其预测的50.8%增长基本一致。该机构预测周大福全年纯利将达到89亿元,销售额增长4.2%,总计930亿元。公司将此增长归因于毛利率的提升和运营杠杆效应,其中毛利率的改善得益于金价走势、有利的销售结构向零售业务倾斜以及定价产品的表现。基于以上分析,该行给予周大福“买入”评级,并将目标价设定在17.2港元。 该机构近期实地考察了周大福位于尖沙咀广东道的全球旗舰店。这家店于2026年2月开始试运营,展示

富瑞看好百威亚太前景 首季业绩超预期获买入评级

富瑞研究报告指出,百威亚太(01876)第一季度经调整EBITDA达4.63亿美元,超越该行预测2个百分点,主要得益于亚太东部区域的优异表现。销售额同样超出预期3%,由亚太东部与西部市场双引擎驱动,印度市场的销售增长尤为亮眼。针对中国市场,季度营收下滑4%,原因在于企业加大对经销商的支持力度,并在家庭消费及新兴渠道开展品牌推广。该季度销量微跌1.5%,经调整EBITDA同比减少10.9%。公司管理层表示,中国市场呈现企稳迹象,销量降幅环比有所收窄。基于此,富瑞设定目标价为9.4港元,并授予"买入"评级。

富瑞维持洛阳钼业买入评级 目标价25港元

富瑞日前发布研报指出,继续给予洛阳钼业(17.7, -0.55, -3.01%)(03993)“买入”评级,目标价定为25港元。与此同时,该机构对洛阳钼业(603993.SH)A股的目标价为26元人民币,评级同样维持“买入”。 报告显示,洛阳钼业2026年首季度实现税后纯利78亿元人民币,同比提升97%,按季增长28%,整体表现理想且与预期相符。期内铜产量为18.8万吨,同比增长10%;公司重申全年产量指引不变,范围为76至82万吨。钴产量保持在每季约3万吨的常规水平,但由于出口环节细节尚不明晰,首季销量

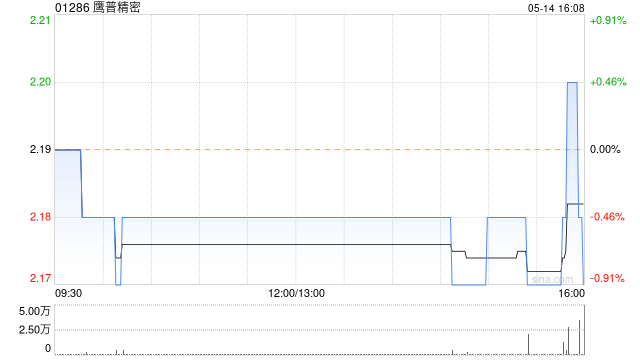

富瑞维持鹰普精密买入评级,目标价锁定10.34港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 富瑞发布研究报告指出,鹰普精密(01286)第一季度营收达到14.28亿港元,较去年同期增长22.5%,超出公司全年15%的增长预期。其中,大马力发动机业务营收同比增长29%,达到3.02亿港元,与此前预期一致。基于此,该机构将公司2026年全年销售增长预测上调至15%至20%。因此,富瑞维持对鹰普精密“买入”的投资评级,并设定目标价为10.34港元。 此外,公司在建筑设备和航空航天领域的业务表现