雷军投资的铜师傅上市首日破发

雷军投资的“铜质文创第一股” 铜师傅(00664.HK)今日开盘破发。 3月31日,杭州铜师傅文创(集团)股份有限公司(简称:铜师傅)正式登陆港交所,股票发行价为60港元/股,开盘价35.42港元/股,较发行价下跌40.97%。 据大智慧(10.420, -0.11, -1.04%)VIP,截至收盘,铜师傅报30.5港元/股,跌幅49.17%,总市值19.64亿港元。 从此前招股阶段的表现来看,香港公开发售方面,铜师傅获59.55倍认购,公开发售的发售股份最终数目为111.1万股,占发售股份总数的约15%

铜师傅首日破发:铜质文创股低开近41%

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 3月31日,国内“铜质文创第一股”铜师傅(00664.HK)正式在香港联合交易所主板挂牌上市,然而其上市首日开盘即遭遇破发。铜师傅每股定价为60港元,上市首日开盘价为35.42港元,较发行价低开40.97%,几乎腰斩。截至发稿,铜师傅股价报38.9港元/股,跌幅达35.17%,总市值缩水至25.05亿港元。 铜师傅股价破发 铜师傅此次全球发售共740.68万股H股,募集资金净额约3.9亿港元。尽管公开发售获得超额认购,但机构投资者相

铜师傅上市首日表现不佳

铜艺品牌铜师傅(0664.HK)今日正式登陆港交所主板,但开盘即遭遇破发。该股开盘价为35.42港元,较发行价60.00港元下跌40.97%,公司市值降至22.8亿港元。 在公开发售阶段,铜师傅获得了59.55倍的超额认购,最终分配给公众的股份数量为111.1万股,占总发行股份的15%。共收到约26280份有效申请,其中约3004份获受理,申购一手的成功率约为2.78%。 此外,国际配售部分铜师傅也获得了1.56倍的认购,最终分配的国际发售股份数量为666.61万股,占总发行股份的85%。 铜师傅专注于铜

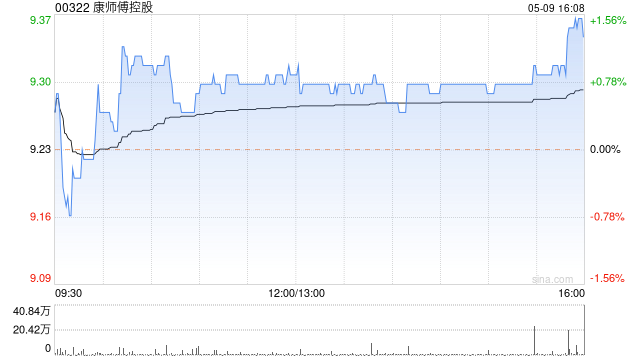

饮料赛道分化明显:农夫山泉走强,康师傅承压丨消费观察

21世纪经济报道记者贺泓源、实习生徐鸿儒 在市场波动中,饮料巨头们的差距正在拉大。 3月24日晚间,农夫山泉披露业绩。在2025年,该公司营收同比增长22.5%至525.53亿元;归母净利润同比增长30.9%至158.68亿元。 具体来看,在2025年,农夫山泉包装水营收同比增长17.3%至 187.1 亿元。在饮料市场,农夫山泉收入同比增长25.6%至338.4 亿元。其中,即饮茶/ 功能饮料/ 果汁/ 其他产品收入216.0/57.6/51.8/13.1 亿元,同比+29.0%/+16.8%/+26.

中银国际上调康师傅目标价至15.6港元 维持买入建议

中银国际发布研报称,康师傅控股(13.11, -0.11, -0.83%)(00322)去年收入同比跌2%,经调整净利润则升14.1%,均符合预期。该行认为康师傅的长期增长潜力被低估,目前超过7%的股息率亦较为吸引,将目标价由13.8港元上调至15.6港元,重申“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社

里昂上调康师傅目标价至13.5港元 评级仍为持有

里昂发布研报称,下调康师傅(00322)今明两年盈利预测6%和5%,目标价由12.1港元上调至13.5港元,但续予“持有”评级。管理层预期今年收入将录得低至中单位数增长,首季表现符合预期。 该行指出,康师傅去年收入同比跌2%,符合预期;毛利率升1.7个百分点;净利润升20.5%,胜于预期。该行预计公司今年收入将同比增长2.7%,当中即食面收入增2%,饮料业务升3%。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明

大和上调康师傅目标价至14港元 维持跑赢大市判断

大和发布研报称,虽然康师傅控股(13.02, -0.20, -1.51%)(00322)去年收入同比跌2%,但核心净利润增长14%,主要受惠于成本利好带动毛利率扩张1.7个百分点。虽然中东局势令PET成本上升,但管理层表示公司仍有充足库存可维持至今年次季末。重申“跑赢大市”评级,目标价由13港元上调至14港元。 鉴于今年前两个月开局稳健,管理层指引2026年收入同比增长低至中单位数,上半年盈利增长能见度高。管理层重申,目标2028年净利润达62亿元人民币,意味着2025至2028年年复合增长率为11%。此

高盛维持康师傅“买入” 看高目标价至13.7港元

高盛发布研报称,维持康师傅控股(13.24, 1.22, 10.15%)(00322)“买入”评级,基于2027年预测市盈率15倍,目标价13.7港元。 康师傅去年销售额为791亿元人民币(下同),纯利同比增长21%至45亿元,符合该行预期。其中,去年下半年销售额为390亿元,即食面销售增长较上半年有所改善。去年经调整纯利(撇除出售附属公司、物业、厂房及设备的一次性收益)同比增长14%至42.5亿元。 报告指,受原材料成本利好、饮品产品组合优化及即食面平均售价上升带动,去年毛利率扩阔1.7个百分点至34.

瑞银指康师傅去年盈利超预期 目标价维持14港元

瑞银发布研报称,康师傅控股(13.24, 1.22, 10.15%)(00322)去年收入同比跌2%,净利润及经调整净利润分别同比升20.5%及14.1%,符合该行预期,但利润表现胜于预期。该行表示,虽然康师傅业绩强劲,但近期油价上升为塑胶(PET)及棕榈油价格前景带来不确定因素,或会影响公司利润率,因此将公司2026及2027年每股盈测分别下调5%,维持目标价14港元,评级为“买入”。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构

康师傅发布2025年财报 净利润攀升逾两成 股价随之上扬

康师傅控股(12.89, 0.87, 7.24%)(00322)绩后一度涨超7%,截至发稿,股价上涨5.08%,现报12.63港元,成交额2.27亿港元。 3月23日,康师傅控股公布2025年业绩,收益约790.68亿元,同比减少2%;公司股东应占溢利约45亿元,同比增长20.5%;每股基本溢利79.86分,建议派发末期股息每股39.92分及特别末期股息每股39.92分。 其中,2025年全年集团方便面事业收益为284.21亿,同比微幅增长,占集团总收益35.9%。年内因原材料价格及售价有利,使方便面毛利

铜师傅00664区间23日至26日公开募股 拟发740.68万股H股

铜师傅(00664)于2026年3月23日至3月26日招股,公司拟全球发售740.68万股H股,其中,香港发售占10%,国际发售占90%,另有超额配股权15%。每股发售股份发售价60-68港元,每手100股,预期H股将于2026年3月31日(星期二)上午9时正开始在联交所买卖。 公司与基石投资者建投国际订立基石投资协议,基石投资者已同意在若干条件的规限下,按发售价认购或促使其指定实体认购总额为3000万港元可购买的有关数目的发售股份。公司认为,基石配售表明基石投资者对本公司及其业务前景充满信心,且基石配售