亿纬锂能拟减持思摩尔套现百亿补锂电缺口

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:环球老虎财经app 亿纬锂能(58.490, -0.88, -1.48%)(维权)计划再次减持思摩尔国际股份,以回笼资金支持主业发展。7月3日晚间,公司公告拟通过全资孙公司EBIL在未来12个月内减持思摩尔国际不超过3.5%的股份,按当日股价估算可套现约17亿港元。资金将用于优化资产结构,重点投入锂电研发与产能建设。 此次减持是亿纬锂能连续第五年提出减持计划,此前多次搁置,但2025年已首次实操,累计卖出2735.5万股,套现约2.

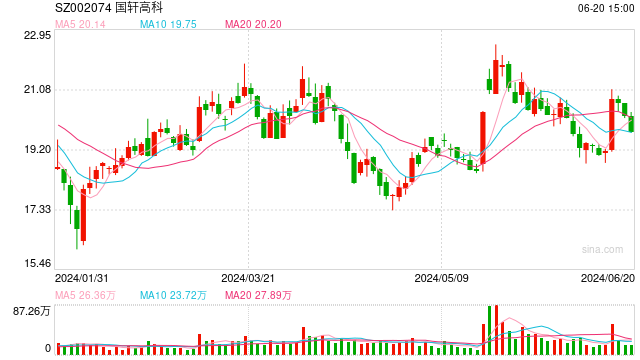

锂电巨头加速套现,国轩高科、亿纬锂能抛售股权驰援扩产

作者: 贺梨萍 来源: 澎湃新闻 表面风光、暗藏隐忧,这已成为当下锂电产业的真实写照。行业历经去年下半年的缓慢复苏,既要直面愈演愈烈的价格厮杀,又要投身新一轮产能扩张竞赛,企业资金链条的紧绷程度不言而喻。 能见度注意到,7月3日,两家龙头企业国轩高科(27.050, 0.32, 1.20%)(002074.SZ)与亿纬锂能(61.160, -0.11, -0.18%)(维权)(300014.SZ)同日披露资产处置公告,分别通过出售、计划减持所持上市公司股份回收资金。两家企业均强调优化资产布局、缓解资金压力

思摩尔国际累计认购1亿美元面额票据

思摩尔国际(10.64, 0.50, 4.93%)(06969)公布,于2024年8月29日,本公司购买花旗环球金融有限公司发行的面额5000万美元(折合约3.9亿港元)的票据。2025年3月13日,本公司购入花旗环球金融有限公司发行的面额3000万美元(折合约2.34亿港元)的票据。2025年4月22日,本公司购入花旗环球金融有限公司发行的面额6000万美元(折合约4.68亿港元)的票据。2025年6月16日,本公司购入花旗集团发行的面额4000万美元(折合约3.12亿港元)的票据。2026年5月12日

FDA新政落地思摩尔早盘飙升 合规果味供应商迎利好

扎根香港,布局全球。新浪财经全球资本峰会金曜奖投票通道开启!探寻最具潜力的资本力量,您的每一票都举足轻重 立即投票 思摩尔国际(10.49, 0.35, 3.45%)(06969)盘中涨幅突破5%,截至今日发稿,股价上扬4.54%,报10.69港元,成交金额达1.39亿港元。 信达证券研究报告分析称,继上周美国FDA首次批准风味电子烟产品通过PMTA后,本周末又发布关于未授权ENDS及尼古丁袋产品执法优先级的指导文件,再次强调所有未获PMTA批准的产品均属非法。FDA同时表示将设立专门网页,公示符合非优先

思摩尔国际午后涨幅走高 预期调整后利润与收入同步加速

思摩尔国际(06969)午后股价一度上扬超6%,截至发稿时,股价涨幅为5.40%,报9.95港元,成交额约2.11亿港元。 此前,思摩尔国际公布2026年一季度业绩。期内,公司电子雾化产品及相关技术服务、特殊用途雾化产品的收入约为25.24亿元,同比维持稳健增长,增速达21.8%。公司凭借较强的政策前瞻能力、市场洞察力与制造实力,继续为雾化原始设计制造(ODM)客户在各主要市场的增长提供支撑。 中金表示,随着HNB放量带来成长空间、国际烟草客户ODM客户订单保持稳固以及费控效率进一步提升,预计2026年公

思摩尔国际:受托人根据股份奖励计划购买597.7万股

思摩尔国际(9.68, -0.42, -4.16%)(06969)发布公告,于2026年4月20日,受托人已就股份奖励计划于市场上购买合共597.7万股股份。

思摩尔国际授予193万股购股权激励

思摩尔国际(9.43, 0.01, 0.11%)(06969)宣布,于2026年4月16日(授予日),根据2025年2月18日股东批准的修订版购股权计划(经修订购股权计划),向本集团10名合资格人士(获授者)授予合计193万份购股权(购股权)。根据该修订计划,每名获授者须在董事会确定并通知的期限内(不晚于授予日起30天,含当日)支付1港元作为接纳购股权的代价。

思摩尔国际向9名参与者授出93万股奖励股份

思摩尔国际(9.43, 0.01, 0.11%)(06969)发布公告,于2026年4月16日,公司根据经修订股份奖励计划的条款,向9名合资格参与者,授出合共93万股奖励股份,但授出事项须待承授人接纳后,方可作实。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对

中金重申思摩尔国际跑赢行业 目标价14港元不变

中金公司发布研究报告,保持对思摩尔国际(9.23, -0.17, -1.81%)(06969)2026及2027年的盈利预测不变。当前股价对应2026及2027年市盈率分别为45倍和20倍。 报告维持其“跑赢行业”评级及14港元的目标价,该目标价对应2026及2027年市盈率分别为67倍和30倍, 意味着有49%的潜在上涨空间。公司公布的第一季度业绩显示,收入达38.56亿元,同比增长41.7%,归母净利润同比增长36.6%至2.63亿元。若剔除股权激励费用影响,调整后归母净利润同比增长 10.7%至3.

思摩尔国际业绩公布后飙升逾6% Q1营收大增41.7%

思摩尔国际(10.36, 0.51, 5.18%)(06969)财报发布后股价飙升逾6%,截至发稿时,股价上扬5.28%,现报10.37港元,成交量为8478.88万港元。 4月9日,思摩尔国际发布业绩公告,显示截至2026年3月31日的三个月内,集团实现收入人民币38.56亿元,同比上升41.7%;税前利润3.64亿元,同比增幅42.8%;经调整后净利润3.47亿元,同比增长10.7%。 公告指出,营收稳健增长主要得益于B端业务(ToB)及自有品牌的拓展。期内,ToB业务收入约32.67亿元,同比大幅攀

瑞银下调思摩尔国际目标价至7.8港元 维持“沽售”判断

瑞银发布研报称,维持思摩尔国际(9.32, -0.08, -0.85%)(06969)今年经常性净利润预测不变,唯2027年及2028年则下调6%及10%,目标价由11.25港元下调至7.8港元,维持“沽售”评级。 去年收入同比升21%至142.56亿元人民币,但其毛利同比跌210基点至10.7%,明显恶化。管理层料2026年经常性利润持平、收入实现两位数增长,低于市场预期净利润同比升30%,这意味利润率将持续承压,且业务执行存在风险。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载