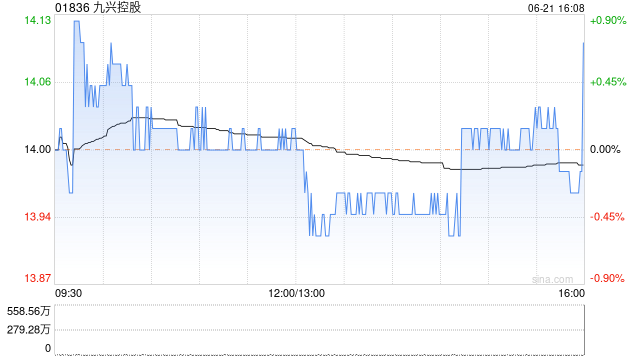

九兴控股早盘涨幅逾6% 二季度综合营收同比上升约1.2%至4.493亿美元

九兴控股(13.45, 0.66, 5.16%)(01836)早盘涨幅超过6%,截至发稿时间,股价上扬6.02%,当前报13.56港元,成交金额达1806.05万港元。 九兴控股披露,今年第二季度集团未经审计的综合收入提升约1.2%至4.493亿美元;上半年未经审计的综合收入提升约1.5%至7.867亿美元。另外,公司指出,仍将维持约70%的派息率派发定期股息(涵盖末期股息与中期股息),此外于2026年将通过股份回购与特别股息相结合的形式,向股东返还最多6000万美元的额外资金。 依据最新公布的3年规划(

YieldMax科技七巨头基金派发每周0.1525美元股息

YieldMax Magnificent 7期权收益ETF基金在5月19日发布公告,宣布向所有股东发放每股0.1525美元的周度分红。本次分红的发放日期为5月21日,股权登记日和除息日均定于5月20日。 聚焦科技七巨头 YMAG属于一只主动管理型基金中的基金,主要配置七只YieldMax期权收益ETF,分别跟踪'科技七巨头'标的:苹果(298.97, 1.13, 0.38%)、亚马逊(259.34, -5.52, -2.08%)、谷歌(384.9, -8.21, -2.09%)、Meta、微软(417.4

YieldMax短空期权ETF将发放每周0.3221美元股息

YieldMax短空期权收益策略ETF于5月19日发布公告,将向投资者分配每股0.3221美元的周度分红。该收益将于5月21日到账,股东登记截止日为5月20日,当日同时为除权日。 独特的做空期权策略 SLTY作为主动管理型基金,成立于2025年8月20日。投资目标是在追求稳定现金流的同时,逆向追踪一篮子美国主板股票的价格波动,并对潜在收益设定上限。与传统备兑认购策略相反,SLTY通过做空标的资产并出售认购期权来获取权利金收益,使其在行情回调时能够实现盈利。 高收益率吸引稳健型买家 本次每周分配0.3221

业绩强劲复苏,Alerus Financial 有望续写 29 年分红增长传奇

首季财报表现亮眼,筑牢股息上调根基Alerus Financial 定于本月末披露其 2026 年第二季度的股息分配方案。这家扎根明尼苏达州的金融机构已实现年度股息连续 29 年增长,业界普遍预测其本季将再度小幅调高股息,从而延续这一辉煌纪录。市场信心主要源自公司基本面的强势回暖。据 2026 年 4 月 29 日发布的一季报,公司净利润攀升至 2300 万美元,每股收益达 0.89 美元,显著优于市场预期的 0.58 美元,更与去年同期每股亏损 1.27 美元形成鲜明对比。若剔除上年同期非经常性的商誉减

滔搏盘初走强 花旗看好其提升Nike中国份额

滔搏(2.82, 0.07, 2.54%)(06110)早盘一度上涨逾3%,截至发稿,升2.55%,报2.82港元,成交额为753.56万港元。 花旗在研报中表示,已将滔搏纳入30天上行催化观察名单。该行指出,耐克计划于3月至5月期间明显削减面向中国市场的批发发货量,预计这段时间中国区销售将同比下滑20%。这一安排将使未来几个季度Nike产品在中国市场的供应明显收紧,并推动Nike商品零售折扣大幅收窄,花旗认为此举将有助于滔搏2027财年的毛利率表现。 在Nike货源趋于紧张的背景下,花旗预计,Nike会

中金上调中银香港目标价至45.1港元 预期特别股东回报将落地

中金公司发布研究报告指出,中银香港(42.7, 2.16, 5.33%)(02388)公布了2025年的业绩数据,营业收入同比增长8.1%,归属于母公司净利润增长4.9%;去年第四季度营收增长13.8%,税前利润增长5%,整体表现符合中金的预期。报告还引入了今明两年的盈利预测,预计公司今年和明年营业收入分别为773亿、784亿港元;归母净利润分别为400亿、405亿港元。鉴于市场风险偏好变化及盈利预期调整,中金将公司目标价上调53%至45.1港元,对应今明两年市账率分别为1.3倍和1.2倍,拥有11.2%

招银国际调降中国铁塔目标价位至12.1港元 保持中性观点

招银国际最新发布分析报告,决定将中国铁塔(10.62, -0.01, -0.09%)(00788)的目标股价由原先的13.1港元调整为12.1港元,但依然维持其“持有”的投资评级。 报告指出,中国铁塔在2025财年的营业收入同比增长2.7%,达到1004亿元人民币(以下简称“人民币”),这一数据基本吻合该机构预测的1014亿元以及市场平均预期的1008.7亿元。公司净利润同比上升8.4%,至116亿元,超出该行预期约1%,不过相较市场共识预期仍略低3.5%。受益于折旧费用比例的降低,公司的净利润率提升了0

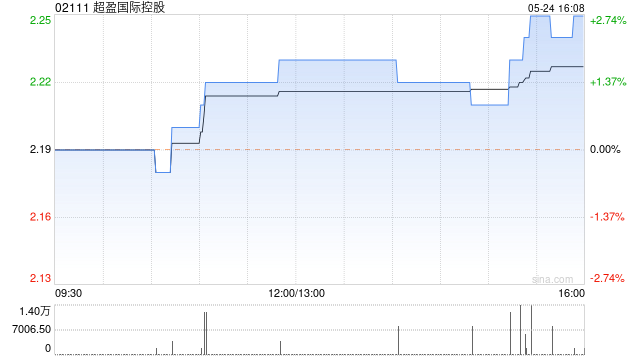

中金下调超盈国际目标价至3.50港元 维持跑赢评级

中金公司发布研究报告,继续给予超盈国际控股(2.67, -0.13, -4.64%)(02111)跑赢行业的评价。鉴于行业估值水平下降,该行将目标价调整为3.50港元,较之前降低了21%,对应2026/27年的市盈率分别为6.5倍和5.9倍,与当前股价相比有25%的上涨潜力。考虑到原材料成本上升的影响,该行将2026年的盈利预测下调了15%,预计净利润为5.6亿港元,并首次引入2027年盈利预测为6.1亿港元,对应的市盈率分别为5.2倍和4.7倍。 超盈国际公布了2025年的财务数据,总收入为50.21亿

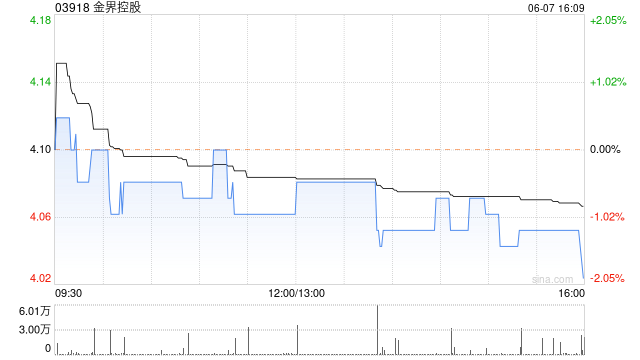

金界控股评级上调,目标价6.50港元

中金报告重申金界控股(3.88, 0, 0%) '超越同行',鉴于派息恢复,目标价定为6.50港元。预计2026年估值8倍EBITDA,有65%上涨空间。调整后EPS预测,EBITDA预计2026年4.31亿,2027年5.15亿。2H25业绩达到预期,业务恢复强劲,受免签政策及机场潜力推动。编辑:史丽君,原文链接:新浪财经。

中石油2025年度业绩:净利润1573亿,派息创新高

聚焦金融洞察,权威分析师报告引领投资趋势!3月29日最新报道,中国石油天然气股份有限公司揭晓2025年度业绩。数据显示,该年度营收达到28644.69亿元人民币,归属母公司净利润为1573.18亿元;自由现金流增长至1201.89亿元,增幅15.2%。公司财务健康,资产负债率降至36.4%,资本负债率为11.2%,财务结构持续改善。董事会决议,末期股息每股0.25元,全年总计0.47元,派息率高达54.7%,总计派息860.2亿元,创近五年的峰值。中国石油指出,整个“十四五”阶段,累积归母净利润超7000

中银国际下调昆仑能源目标价至8.87港元 维持买入评级

中银国际发布研报称,昆仑能源(7.4, -0.20, -2.63%)(00135)去年核心盈利同比跌7%至59.23亿元人民币,符合预期,盈利下滑主要归因于天然气销售业务表现疲软。该行预计,其核心盈利在2026年将保持稳定。为回馈投资者,公司将于2025年将派息率提高至51%,并承诺在2026至28年派息率将不低于50%,且每股股息不低于2025年水平。将公司2026年至2027年盈利预测下调5%至8%,其目标价由9.6港元下调至8.87港元,其评级为“买入”。 责任编辑:史丽君 新浪财经声明:此消息系转

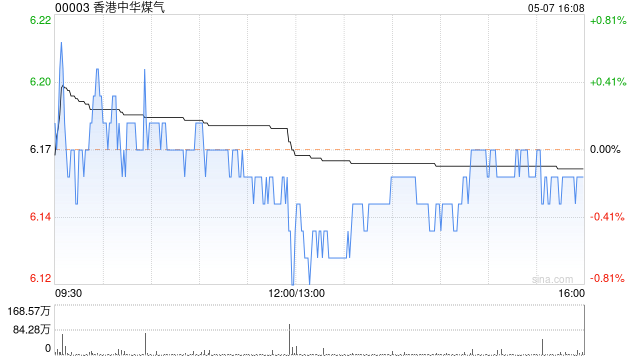

大和:维持港华燃气"优于大市"评级 目标价7.7港元

大和发布研报称,维持香港中华煤气(00003)“跑赢大市”评级,目标价为7.7港元,煤气2025财年业绩显示,核心经营利润按年上升4%至59.9亿港元,反映公用事业盈利稳定及成本控制措施见效。董事会维持全年每股派息0.35港元不变。 该行表示,与香港公用事业同业相比,煤气约4.8%的派息率仍具吸引力,长江基建(01038)、及电能实业(00006)股息率分别约4%及4.6%,,中电(00002)则约4.3%。同时,随着可持续航空燃料业务盈利能力改善,预期煤气将在本地公用事业板块中跑赢同业。 大和指出,管理