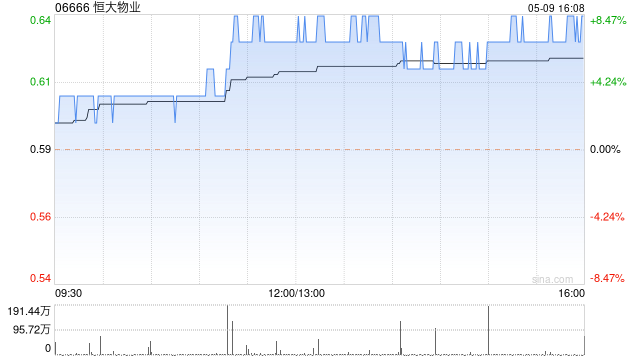

恒大物业午后飙升近10% 预计5月易主

恒大物业(1.65, 0.13, 8.55%)(06666)午后股价攀升9.21%,最新报价1.66港元,成交额达到6851.50万港元。 4月14日晚间,恒大物业发布通告,中国恒大及CEG Holdings已与意向买家签署排他性协议,双方将在30个工作日内就恒大物业51.016%的股权进行独家谈判。若谈判进展顺利,恒大物业有望在5月更换新主人。 值得关注的是,对于意向买家,市场此前多有猜测,中海、华润置地(33, 0.50, 1.54%)等均曾被提及,但均被否认。今年2月,太盟投资(PAG)或广东旅控接

保利物业四月工作汇报:人工智能创新基地服务月报

【卷首语】阳春四月,春光正好。在这个万物复苏的美好季节,保利物业坚持高品质的服务理念,努力营造高效、舒适且安全的办公环境。本月,我们不断加强基础服务,在设施维护、环境美化及安保秩序上稳步推进,全力保障园区日常运营。现向您汇报保利物业四月份的服务详情。会务保障篇秉持务实高效的作风,全力确保园区政务及商务会议顺利进行。从会前准备到会中接待,凭借细致入微的服务,确保会议圆满完成。本月会议服务共完成 [49] 场。安保秩序篇坚守防线,守护安宁。四月,安保团队执行“人防+技防”双重机制,高频巡查核心区域,规范车辆停

建发物业获FIDELITY FUNDS增持

根据香港联交所披露的最新信息,FIDELITY FUNDS于4月20日增持了建发物业(02156)23.9万股股份,每股平均价格约为2.8909港元,涉及总金额约69.09万港元。此次增持后,其持股总数上升至约7062.62万股,持股比例达到5.02%。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论

物业企业AI应用:走出裁员思维误区

头部企业正式启用AI员工,引入人形机器人保安等举措,在行业内引发了广泛讨论。许多物业企业的首要反应是:引入AI能替换多少人力?这种热情的背后,反映出物业行业对“人效成本”的普遍焦虑。企业急于寻找突破口的心情可以理解。然而现实是,不少物企将AI应用成了“裁员工具”。也有理性媒体直接泼了冷水:“住宅小区采用大规模‘减员’思路引入‘物业+AI’,是舍本逐末!”为何这样说?因为物业服务并非标准化生产线。机器人只会“看”,不会“拦”,更不会“救”。它能发现有人倒地,却无法搀扶;能识别陌生人,却拦不住强行闯入。业主得

AI赋能物业:从选择题到必答题的转型机遇

伴随"人工智能+"纳入国家战略布局,有件事已清晰无疑——AI正从单纯的技术迭代,演变为支撑各行业的底层架构。对物业领域而言,这场变革的影响尤为深远。以往,物业管理的核心在于"人力",倚重经验积累、执行力与服务覆盖面;而如今,在AI、物联网及大数据技术的助推下,整个行业正从"人力驱动"模式,转向"系统+智能"双轮驱动。传统运作模式中,物业管理极度依靠人工巡查与事后应对。待问题显现才介入,等异常发生才追查,此类方式既效率低下,又难以规模化推广。AI技术的渗透,正让一线管控产生根本性转变。借助AI视觉识别与Io

党建引领下的上海物业治理创新实践

人民日报上海4月21日电 题:党建引领下的上海物业治理创新实践 人民日报记者程思琪、王默玲、郑钧天 步入上海市徐汇区宛南六村,小区环境清新宜人,加装电梯运行顺畅,老年人在修缮一新的庭院中晒着暖阳、聊着生活。“昔日小区杂乱无章,亲友来访都不好意思邀请进门,如今他们纷纷称赞我住的小区比商品房还要舒适。”社区居民张阿姨微笑道,家门口物业服务的蜕变,源自上海扎实推进党建引领物业治理这一民生工程。 宛南六村始建于1979年,曾经是另一番模样:违法搭建、飞线充电等安全隐患层出不穷;停车位不足、垃圾房气味刺鼻、绿化品质

北京物业分公司工会率队探访AI Show2026北京国际人工智能与机器人创新展

2026年3月18日至20日,北京物业分公司工会精心组织职能部室、各项目部员工120余人,走进AI Show 2026北京国际人工智能与机器人创新博览会,零距离体验AI与机器人技术赋能物业服务的创新成果。展会现场,智能巡检、清洁安保、智慧社区管理等设备悉数亮相。众人认真观摩、主动探讨,围绕机器人的运行机制、功能特点、应用场景及运维成本等核心要素,与展商展开深度交流,仔细了解其在公区安全巡逻、公共区域清洁、访客身份核验、应急响应等方面的实际运用效果。针对物业服务的痛点,员工结合日常工作实践,与技术人员沟通切

智谱股价飙升逾14% 计划斥资3.61亿收购北京红钻科技

智谱(02513)早盘涨势强劲,股价攀升14.25%至10.18港元,成交10.43亿港元。 智谱发布公告,于2026年4月14日,该公司拟向安狮红钻投资有限公司收购北京红钻科技发展有限公司100%股权,现金对价约人民币8162万元,但可根据交割审计按收购框架协议进行调整;及公司已同意以现金方式促成债务偿还,并承接总额约人民币2.789亿元的相关债务权利,惟需待交割日确认后方可实施。收购总代价将不超过约人民币3.61亿元。 据悉,标的公司主营业务为运营标的物业。标的物业位于中国北京市海淀区东北旺西路8号1

恒大物业股权交割倒计时,五月或将迎来新主

界面新闻记者 | 王妤涵 恒大物业的股权转让已取得突破性进展。 日前,恒大物业在港交所披露,其控股股东中国恒大与CEG Holdings已同一家入围竞标方签署独家协议,将就转让恒大物业51.016%股份进行为期30个工作日的独家磋商。 这表明,这家昔日号称"物业行业龙头"的企业,最早于5月份便能迎来新的掌舵者。 "倘若恒大物业顺利易主,将为房企重组中剥离优质附属资产提供极具分量的成功范例与定价标杆。或将推动更多深陷流动性困境的地产商加速处置旗下物业资产,进而触发物管行业新一轮并购浪潮。"中物智库资深分析师

炙龙控股签九龙新物业 拟设酒家

炙龙控股(0.035, 0.00, 0.00%)(08493)发布消息,其间接全资子公司唐坊餐饮(承租方)与冠球(出租方)达成租赁意向,签署了相关协议。租期定于2026年5月1日起算,为期两年,主要用途为集团拓展新酒家业务。所涉物业位于中国香港九龙弥敦道560号的誉发广场23楼,总面积约为124.67平方米。 编辑:卢昱君 新浪财经声明:本资讯转载自合作媒体,旨在传递更多信息,内容仅供参考,不作为投资建议。 郑重声明:1.依据《证券法》,严禁编造、传播虚假或误导性信息以扰乱市场;2.社区用户言论仅代表个人

新希望服务7484.78万元购入成都明宇环球商业近半数股权 持股比例提升至96.5%

新希望服务(03658)发布公告,于2026年4月16日,买方新希望物业服务集团有条件同意收购及卖方成都明晟商服商业有条件同意进一步出售目标公司成都明宇环球商业的45.5%股权,总对价为人民币7484.78万元。 于本公告日期,目标公司为本公司的非全资附属公司,并由买方及成都星泛持有51%的股份及由卖方及Mistopiz持有49%的股份。收购事项完成后,本公司将通过买方及成都星泛持有目标公司96.5%的股份。 目标公司主要于中国四川省从事物业管理服务业务,在成都及周边地区拥有稳固的市场地位。董事会认为,收

纽约建筑工人通过罢工授权,合同到期在即

随着合约于4月20日终止,美国规模最大的物业服务工会之一32BJ SEIU的成员已投票决定启动罢工行动。此举或将导致大约3500座建筑的日常服务中断,并对SL Green Realty等主要地产持有方构成潜在威胁。 责任编辑:张俊 SF065 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场

AIROBO机器人运营团队实地踏勘杭州IOC地标,与众安物业共商合作大计

近日,全球首家机器人运营服务商 AIROBO 中国区成员专程赴杭,对杭州核心地段——众安IOC滨江国际中心开展实地踏勘活动,并与众安物业核心管理层开展深度对话,双方就机器人在高端商务楼宇群中的系统化部署与实际运营落地展开深入沟通。此举意味着 AIROBO 在中国一线城市关键地标的战略布局进程显著加快。众安IOC滨江国际中心坐落于杭州滨江区CBD核心区域,由众安集团倾力打造。众安集团作为长三角地区极具影响力的头部地产企业,长期专注于高端住宅与城市综合体开发,在产品打造与运营管理方面稳居行业前沿。IOC项目汇

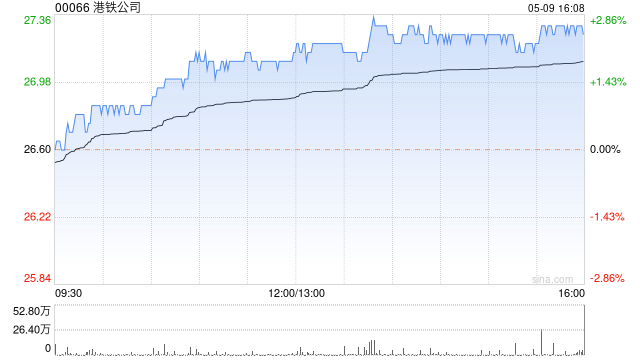

摩根大通提升港铁投资评级 看高至39港元

摩根大通发布研报指出,港铁公司(33.9, 0.84, 2.54%)(00066)年初至今股价累计上升约11%,在地产板块中(升19%)仍相对落后,主要源于其低Beta属性,以及市场焦点集中在其物业资产净值(NAV)折让。但该机构将投资评级由"中性"上调至"增持",目标价自29港元上调至39港元。 该行认为市场忽视了港铁作为基础设施运营商及物业开发商的特殊双重角色,其审慎的资产负债表管理及持续的运营现金流再投资,为可持续发展提供动力。与此同时,住宅市场回暖、股价与楼价的紧密关联性,以及开发商对土地储备的强

智谱拟花最多3.61亿元购入海淀物业

智谱(02513)公告,计划在2026年4月14日,向安狮红钻投资有限公司购入北京红钻科技发展有限公司的100%股权,现金对价约为8162万元,但需根据交割审计结果在收购框架协议约定的范围内进行调整;此外,公司同意以现金方式协助清偿相关债务,并承接总额约2.789亿元的相关债务义务,但需在交割日确认后方可生效。此次收购的总成本预计不会超过约3.61亿元人民币。 据悉,目标公司的主要业务是运营该物业。该物业坐落于中国北京市海淀区东北旺西路8号19号楼钻石大厦的地下1层至地上3层,其总建筑面积约为22,666