索尼季度表现未达预期 全年利润仍可望双位数增长

专题:关注美股2026年首季财报 截至3月的季度净利同比骤降63% 内容摘要 索尼(19.89, -0.84, -4.05%)集团预估新财年净利增长12.5%,达1.16万亿日元,彰显经营韧性。 索尼集团展望新财年盈利将呈双位数增长,突显其娱乐板块的抗压实力。虽受与本田汽车(24.06, -0.65, -2.63%)电动车合资公司亏损、游戏及其他业务疲软影响,第四季净利大幅回落。 该日本企业近年投入数十亿美元进行并购,强化娱乐内容布局,并逐步退出及剥离非核心业务控制权。 今年3月,索尼投入约4.6亿美元,

华尔街反弹暗藏风险

华尔街此轮反弹刷新了一项尴尬纪录:拉动指数上扬的个股数量寥寥无几,创下了历史最低水平。 虽然标普500指数于4月触及历史峰值,但高盛(931.66, -5.69, -0.61%)首席美股策略师本·斯奈德警示,市场广度已跌至互联网泡沫破裂以来的谷底。数据表明,标普500指数中位数个股距离其52周高点仍有约13%的跌幅,且在该指数近期五次刷新纪录的收盘中,有四次呈现出跌多涨少的负广度态势。美银全球研究指出,4月仅有23%的标普500成分股跑赢大盘,这是自1986年有统计以来的第四低月度数据。 此番上涨的动力几

欧洲财报超预期背后:市场隐忧加重

尽管欧洲不少企业的一季度财报结果普遍高于市场预期,但围绕地缘政治的多重不确定性,正让投资者对后续走势愈发谨慎。 巴克莱策略师团队从财报电话会议纪要中注意到,美伊冲突带来的扰动正逐步显影,欧洲企业对宏观前景的观望情绪明显走强。约有25%的公司表示,相关冲突已经影响到市场需求;同时,供应链的波动以及原材料成本上行,也对相当一部分企业形成压力。从行业看,科技与工业板块预期相对更乐观,而非必需消费与必需消费板块则表现最为偏弱。 瑞士私人银行Lombard Odier的研判认为,本轮欧洲财报季的整体表现较美国更为平

大都会人寿Q1业绩亮眼,私募股权投资功不可没

受益于私募股权投资收益的提升以及亚洲市场强劲的需求,大都会人寿(80.16, 0.26, 0.33%)在第一季度的盈利表现超越了华尔街的普遍预期。 财务报告揭示,可变动投资收入同比激增58%,达到5.18亿美元,这主要归功于私募股权投资回报的显著改善。在此利好带动下,调整后盈利增长了18%,总计15.86亿美元,折合每股收益2.42美元,远高于分析师预测的2.29美元。同期,净利润达到11.4亿美元,同比实现了30%的增长。 集团总裁Michel Khalaf指出,公司持续展现出强大的执行能力,并通过审慎

沃旭能源海上发电量猛增 盈利表现亮眼

得益于海上发电能力的显著攀升,沃旭能源第一季度利润表现亮眼,且重申了全年的业绩预期。 作为一家丹麦的可再生能源巨头,该公司周三披露,其息税折旧摊销前利润同比增幅为8%,总额录得95.5亿丹麦克朗(约合14.9亿美元)。随着两个新项目的正式上线以及风况优于往年的助力,海上发电量激增近三成,有力助推了营收增长。 受美国当地政策对风电发展的抵触情绪影响,沃旭能源在当地遭遇了严苛的监管障碍。此前该公司在圣诞前夜曾因项目遭遇停工禁令而提起诉讼。不过目前情况有所好转,位于新英格兰的Revolution Wind项目已

科技巨头领衔 S&P 500公司盈利增长势头强劲

在几家大型科技公司发布超出预期的财务报告的带动下,标准普尔500指数成分股公司在本季度有望实现近四年来的最高盈利增速。 根据行业数据显示,标准普尔500指数成分股公司第一季度的利润预计将攀升27.8%,这是自2021年第四季度以来的最快增速,远高于上周末预测的16.1%和一个月前预测的14.4%。这一显著增长主要归功于苹果、谷歌母公司Alphabet以及亚马逊等科技巨头的出色表现。 苹果公司第二财季营收达到1112亿美元,同比增长17%,每股收益为2.01美元,均高于市场预期。亚马逊第一季度营收为1815

德意志银行盈利增长超预期,投行表现稳健

德意志银行公布的季度盈利数据呈现同比上升态势,主要得益于其投资银行业务的坚实表现以及其他业务部门收入的拓展。作为德国资产规模最大的金融机构,该银行于周三发布了其第一季度财务报告。报告显示,税后利润达到21.7亿欧元(约合25.5亿美元),较去年同期增长8%,超出市场普遍预测的20.05亿欧元。集团整体营收实现小幅增长2%,总计86.7亿欧元,略高于分析师预估的85.4亿欧元。尽管企业银行业务有所下滑,且核心收入来源——投资银行业务增长趋于平缓,但私人银行业务以及独立上市的资产管理子公司德银资产管理(DWS

道达尔盈利大涨 重启15亿美元回购

道达尔能源指出,中东局势的变化带来了额外收益,公司计划把更多现金回馈给股东。 这家法国能源巨头于周三披露,受地缘冲突推升能源价格影响,公司盈利与现金流均实现增长,因此将于截至6月的第二季度重新启动股票回购,回购上限最高达到15亿美元。今年2月,因油价走低对业绩造成冲击,该公司曾把回购规模下调至7.5亿美元。 在提升股东回报力度的同时,公司本财年一季度净利润较上期实现翻倍,达到58.1亿美元。根据数据机构Visible Alpha的市场一致预期口径,该表现也高于分析师预计的52.1亿美元。 同样在周二,英国

期货公司首季净利飙升 交易活跃推升盈利增长

截至4月28日晚,4家在A股主板上市的期货公司已全部公布了2025年全年财报及2026年第一季度业绩报告。数据显示,期货行业自去年以来盈利能力呈现显著回升态势,特别是今年一季度,业绩表现尤为抢眼,4家公司归属于母公司股东的净利润均实现翻倍增长,同比增幅介于138%至939%之间。 行业分析人士指出,一季度全球地缘政治局势的持续紧张,引发了能源化工、有色金属等大宗商品价格的剧烈波动,进而带动期货市场交易规模同步扩大,这是促使期货行业盈利能力向好发展的主要驱动因素。从行业层面来看,随着新版《期货公司监督管理办

AI赋能:打造个人及中小企业盈利增长引擎

AI一人成军-登场架构设计 赋能单人工作室及中小型企业,将人工智能潜力转化为持续的盈利来源,助您规避长达三年的发展误区! 绝大多数企业在应用AI时均在徒劳烧钱——您是其中脱颖而出的1%,抑或是那99%的群体? 收录于 AI一人公司 作者提醒: 此为个人见解,仅供参考 四川 , 1小时前 ,赋能单人工作室及中小型企业,将人工智能潜力转化为持续的盈利来源,助您规避长达三年的发展误区! 绝大多数企业在应用AI时均在徒劳烧钱——您是其中脱颖而出的1%,抑或是那99%的群体?赞赏作者其他金额¥最低赞赏 ¥0确认赞赏

新兴市场反弹越猛,估值却更低:亚洲芯片力量下的怪现象

在地缘摩擦阴影挥之不去的2026年,市场出现了一个看似矛盾的局面:新兴市场股市迎来多年罕见的强势回升,但估值却呈现出“涨得越多、看起来越便宜”的走势。 MSCI新兴市场指数年初至今累计上行16%,涨幅是同期标普500指数的三倍以上。4月27日,该指数再次站上历史高位,突破了伊朗战争爆发前的前高。与此同时,在AI需求快速放量的带动下,中国台湾地区、韩国等半导体优势市场,成为这轮新兴市场行情的关键推手。 更出人意料的是,经历这波上涨后,新兴市场相对美股的估值折价不但没有收敛,反而进一步扩大。当前MSCI新兴市

瑞银指出:本轮市场回弹主要源于科技板块的强劲表现

瑞银研究显示,科技板块是本轮市场回升的核心动力。尽管科技股在指数中权重仅占 35%,却贡献了约 57% 的涨幅。该行指出,主要归因于:相较于能源等其他板块,科技行业受油价冲击的影响相对有限;此外,今年以来盈利增长动力高度集中于科技领域。摩根士丹利资本国际(MSCI)美国指数整体盈利提升幅度达 4.2 个百分点,其中 78% 的贡献来自科技板块。

阿克苏诺贝尔Q1盈利逆势增长 全年预期维持不变

CEO表示,波斯湾冲突正在推高企业采购成本虽然市场环境充满挑战,阿克苏诺贝尔一季度调整后盈利依然保持增长,公司全年业绩预期维持不变。这家总部设在阿姆斯特丹、拥有多乐士(Dulux)、艾仕得(Interpon)等品牌的公司周三发布财报,一季度营业收入23.9亿欧元(28.1亿美元),按固定汇率同比下滑1%。调整后EBITDA同比增长7%,达3.45亿欧元,利润率14.5%。据公司收集的市场共识预测,营收与调整后EBITDA预期值分别为23.9亿欧元和3.23亿欧元。CEO格雷格・普克斯-纪尧姆称:"在市场波

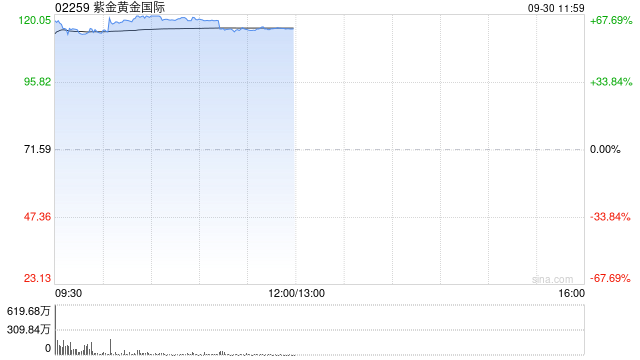

小摩研报:紫金黄金国际获“增持” 目标240港元

摩根大通发布的分析报告显示,紫金黄金国际(02259)在2026财年的首个季度实现了8.07亿美元的净利润,较去年同期激增385%,环比也增长了16%,这一数字相当于全年市场预期的22%。该机构决定维持“增持”评级,并设定了240港元的股价目标。鉴于集团在铜和黄金价格方面的良好预期以及交易量的稳步提升,摩根大通将紫金矿业A股、H股以及紫金黄金国际视为行业内的优选标的。 报告分析认为,身为紫金矿业子公司的紫金黄金,正通过并购和资源扩张打造强劲的增长引擎,预计2023至2025年间黄金产量将保持15%的年均复

ASMPT发布财报后股价上扬超7% 首季持续经营业务利润同比大增近两倍

ASMPT(158.8, 10.70, 7.22%)(00522)绩后涨超7%,截至发稿,股价上涨6.96%,现报158.40港元,成交额4.73亿港元。 4月22日,ASMPT公布2026年第一季度业绩,持续经营业务销售收入为港币39.7亿元(5.08亿美元),高于销售收入预测的中位数,按季增长0.2%,按年亦增长32.0%。新增订单总额为港币56.7亿元(7.27亿美元),远超预期,按季增长46.0%,按年亦增长71.6%,创下四年来新高。经调整毛利率为39.5%,按季上升357点子,按年则下降151