摩根大通预测盈利增长将助推芯片股回升

摩根大通策略分析师指出,人工智能相关股票难以长期受压,预计强劲的盈利提升和估值修复将再度激发买盘,特别是半导体企业。 Mislav Matejka带领的团队在分析中强调,半导体股价已脱离持续向好的盈利趋势。 分析称,大规模供应增量要等到2028年才显现,因此当前将半导体价格转折点提前计入市场为时尚早。 分析认为,基本因素预计仍将维持积极态势。 这些芯片股的相对强弱指标正快速逼近超卖区间,策略师建议,若超大规模数据中心运营商的资本开支预期持续坚挺,投资者可考虑“在夏季重新布局该领域”。 责任编辑:刘明亮 新

贝莱德资产破15万亿 股价飙升7%

专题:聚焦美股2026年第二季度财报 资管巨头贝莱德(1096, 70.56, 6.88%)(BLK)二季度因投资者对交易所交易基金(ETF)产品需求强劲,管理资产规模(AUM)突破15万亿美元。 财报公布后,贝莱德股价周三上涨7%。 本季新增客户净流入资金达1920亿美元,其中主动管理型基金吸金5300亿美元,推动总AUM突破15万亿美元大关。 上半年资金净流入创纪录,合计3210亿美元。彭博数据显示,长期投资基金净流入1990亿美元,超出分析师预期的1700亿美元;ETF业务净流入1780亿美元。 现

摩根士丹利看好非科技股,市场盈利逻辑迎来重大转折

随着新一轮财报季的展开,华尔街的视线已不再局限于科技巨头,而是投向了整个资本市场。 美股著名空头、摩根士丹利首席策略师迈克尔·威尔逊及其团队在最新报告中强调,美股市场的基本面逻辑正发生根本性改变:盈利增长的重心正从科技巨擘转移到更为广泛的股票群体。 数据显示,标普1500综合指数中,中间市值成分股的每股收益增速已突破10%,创下疫情复苏以来的最高纪录。大摩分析指出,随着分析师不断调高可选消费及交通运输等周期性行业的利润预期,美股的广度正在明显增强。 威尔逊认为,这种全面上涨的态势主要由中游企业的盈利韧性支

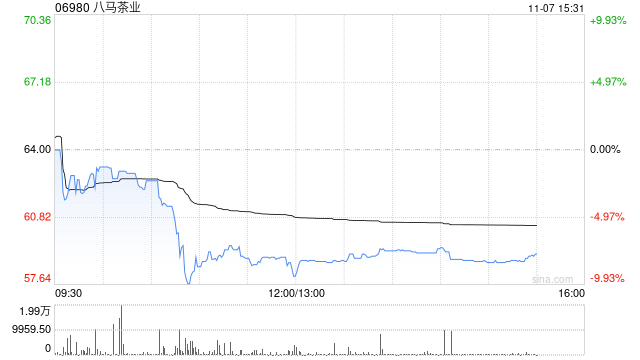

东吴证券重申八马茶业买入评级:盈利增长强劲

东吴证券最新研报指出,预计八马茶业(06980)在2026至2028年的归母净利润将分别达到2.79亿、3.32亿及3.76亿元(此前预测为2.55亿、2.94亿、3.26亿元),对应市盈率分别为5.0倍、4.2倍和3.7倍,维持“买入”评级。该行分析认为,公司目前估值处于低位,短期经营势头持续向好,中长期将凭借深厚的品牌底蕴、标准化的品控体系以及全渠道的纵深布局,有望进一步提升品牌集中度。 东吴证券的核心观点包括: 上半年经营持续发力,盈利水平显著增强 事件:八马茶业发布26H1业绩预告,预计上半年营收

赛意信息双轮驱动提升盈利水平

证券日报网7月12日讯,赛意信息(30.470, 0.26, 0.86%)在接受调研者提问时表示,公司2026年半年度业绩增长的主要原因:一方面强化内部经营管理,优化交付运营体系、控制各项成本费用,盈利能力得到修复;另一方面加大市场开拓力度,主动抢抓行业市场机遇,深耕存量客户、拓展海外业务市场,业务规模明显提升。内外经营举措协同发力,促使利润水平实现增长。

三星股价暴跌警示AI业绩门槛飙升

三星电子股价一度骤跌10%,拖累韩国Kospi指数,为全球科技股投资者敲响警钟。纳斯达克100指数期货周二亦下挫约1%。这些曾被视为AI赢家的公司,此前涨幅过猛,如今每份财报若未能大幅超预期,极易引发普遍抛售。 三星今日公布的初步业绩未披露部门细项与净利润数据,利好有限。投资者已习惯AI企业呈现爆炸式利润增长,对增长曲线可能见顶的忧虑正悄然上升。 过去一年,三星股价飙升超350%,即便最乐观的韩股多头,也可能质疑其能否再现如此辉煌。如此巨幅上涨虽为早期投资者提供了较强缓冲,但也让市场变得更为严苛:尽管未来

美股创新高:道指突破53000点,板块轮动成焦点

北京时间7月7日凌晨,美股周一收高。道指史上首次突破53000点,创历史新高。芯片股引领纳指走高。市场关注的焦点仍是近期持续的板块轮动趋势。美联储将在本周公布6月货币政策会议纪要。 道指涨155.84点,涨幅为0.29%,报53055.91点;纳指涨288.49点,涨幅为1.12%,报26121.16点;标普500指数涨54.19点,涨幅为0.72%,报7537.43点。 市场在周五美国独立日假期后开启新一周交易,科技股普遍上涨。道富科技行业精选板块SPDR ETF(XLK)攀升近2%,其中西部数据(57

耐克2026财年Q4业绩超预期

7月1日,耐克集团公布2026财年第四季度及全年财务报告。第四季度营收达110亿美元,盈利与收入均高于市场预期。全年营收为464亿美元,与上年同期基本持平。其中,第四季度直营渠道收入41亿美元,经销渠道收入66亿美元,同比增长4%。集团库存总额为75亿美元,与去年同期持平。 耐克集团总裁兼首席执行官贺雁峰(Elliott Hill)表示:"2026财年,我们果断推进改革,强化了企业根基,推动业务转型,为长期增长蓄力。我们在团队文化、产品创新、品牌塑造及本地化服务方面实施了关键优化,为‘以运动为引领’战略打

希尔顿公布2026年Q2财报发布时间

希尔顿全球控股公司周二披露,定于2026年7月28日美股开市前公布第二季度财务报告。公司高管团队将于当天美东时间上午9点举行电话会议,解读经营成果并回应分析师关切。 此次业绩披露恰逢全球酒店业处于结构转型阶段。2026年首季,受日期因素、财政开支缩减及跨境商务出行减速等影响,希尔顿全球可比RevPAR较上年同期小幅下滑0.5%。即便如此,企业依托轻资产运营策略达成了利润提升,一季度调整后每股盈利达2.20美元,同比增幅15%,优于华尔街预估。 市场参与者将重点关注即将出炉的二季度业绩能否保持盈利上扬态势,

特朗普关税遇阻或成美股新催化剂 市场尚未充分认识

美国总统特朗普经济政策基石之一的全面关税政策,如今可能已从市场的利空因素转变为利好因素。美国最高法院推翻这些关税的决定,为部分企业潜在的盈利增长奠定了基础。 在特朗普2025年4月推出所谓的“解放日”关税后,分析师们被迫推翻原有模型并下调投资建议。然而,美国最高法院在2月裁定特朗普无权动用《国际紧急经济权力法》(IEEPA)征收此类关税。 面对总额约1660亿美元的退款义务,特朗普政府于4月启动退税程序。美国财政部数据显示,首批退税发生在5月,总额达220亿美元,这一数额大致相当于当月征收的关税总额。 富

马士基上调盈利指引:需求强劲驱动运费上扬

专题:聚焦美股2026年第一季度财报 集团预计今年全球集装箱货运量将实现约 4% 的增幅 马士基(股票代码:MAERSK.B,涨幅 0.44%)修正了全年业绩预测,强劲的市场需求与持续攀升的运费,使公司在应对中东冲突造成的航运波动时,表现优于此前市场的悲观预期。 年初各大航运公司态度普遍谨慎,大多预判利润将受挫,并警告中东局势扰乱航线、推高燃油成本会加剧经营负担。 这家丹麦航运巨头周一晚间透露,集装箱市场需求持续火爆,东亚区域表现尤为突出,叠加近期现货运费稳步攀升,促使公司上调 2026 年全年业绩展望。

Prosus拟斥50亿美元回购股份 加码并购谋求业务扩张

科技投资巨头Prosus宣布将在未来一年内实施高达50亿美元的股票回购计划,同时持续推进并购战略,旨在将所持中国腾讯的投资回报转化为自身业务的发展动力。 这家总部位于阿姆斯特丹的上市公司于周一披露,其核心战略是加大对主营业务的投入力度,以促进业绩增长并(8.19, 0.00, 0.00%)提升盈利水平。作为腾讯的最大机构投资者,Prosus还持有Just Eat Takeaway.com及iFood等多家餐饮外卖平台的股权。 Prosus掌门人法布里西奥·布洛伊西(Fabricio Bloisi)透露,公

高盛下半年展望:黄金目标4900美元、铜价预期上调,亚股动能未减

来源:金十 高盛在最新展望中指出,尽管亚洲股市在2026年上半年已显著上涨,但上涨动能尚未耗尽,企业盈利增长仍将是后续行情的核心支撑因素。 该行在下半年策略中建议继续持有表现领先的市场与板块,而非转向相对落后的领域,并明确提出“坚守赢家”。报告认为,当前市场运行更依赖盈利改善而非估值扩张,今年以来该地区约80%的涨幅可由盈利增长或盈利预期上调解释,显示资金更集中于基本面改善。 配置方向上,高盛维持对北亚市场的超配立场,具体包括韩国、日本以及中国A股等。同时,其偏好的行业集中在科技硬件、资本品及银行板块。

欧洲股市走强 科技股领涨

欧洲股市周四走高,随着市场对人工智能主题信心回暖,科技板块成为上涨主力。拜耳(12.32, 0.00, 0.00%)公司因除草剂诉讼获有利裁决,股价大幅攀升。 斯托克欧洲600指数当日上涨0.8%,刷新收盘纪录新高。在美光(1213.56, 165.05, 15.74%)科技发布超预期财报后,市场对AI板块高估值的担忧缓解,英飞凌与阿斯麦等半导体股随之上扬。 拜耳股价一度飙升20%,缘于美国最高法院裁定其无需就Roundup除草剂致癌风险承担数万起诉讼的法律责任。此判决有望终结长达十年的诉讼风波,此前该公

汉朔科技AI方案如何重塑估值空间?

一、AI零售方案怎样优化估值体系汉朔科技的AI零售方案(涵盖智能货架、购物车及机器人等)正加速从硬件制造商蜕变为高利润SaaS服务商,这种结构转型是推升估值的根本动力:- 高利润业务权重增加:软件、SaaS及服务等业务毛利率高达54.94%,远超电子价签终端的29.61%,若此类收入份额持续扩大,将直接优化整体盈利结构。- 商业模式迭代:由单次硬件售卖转变为“硬件+软件+数据服务”的订阅制,增强客户忠诚度与经常性收入,更契合市场对AI企业的高估值逻辑。- 技术护城河加深:作为微软中国区首个获“零售AI软件