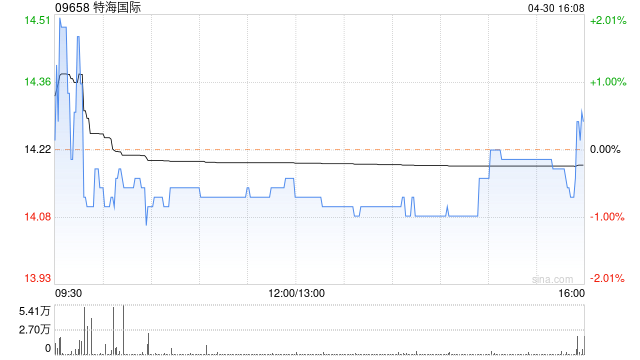

特海国际港股大幅上扬 翻台率与利润率双双重返升势

特海国际(10.53, 0.36, 3.54%)(09658)盘中涨幅接近30%,截至今晨发稿时,涨幅有所收窄,股价上扬5.02%,报10.68港元,成交金额达6992.02万港元。特海国际近期公布首季财报,录得营收2.26亿美元,按年增长14.2%;季度净利润为405.3万美元,较去年同期下降65.88%。经营利润则为0.14亿美元,同比增长70.7%。特海国际财务总监兼董事会秘书瞿骢指出,若剔除汇率波动这一非经营因素,一季度公司实际业务盈利表现呈增长态势。浦银国际分析认为,特海国际2025年秉持"让利

美银证券:金山软件维持“中性”评级 目标价降至24港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报指出,金山软件(23.54, 0.24, 1.03%)(03888)首季收入同比增长3%,符合该行预期,但游戏业务利润率缩减导致经营利润率下滑9.4个百分点至16.4%,因此将公司目标价从27港元调低至24港元,并维持“中性”评级。 美银将金山软件2026年经调整净利润预测上调55.2%至22.75亿元人民币,以体现更高的投资收益,但分别调低2027-2028年预测7.2%及6%,

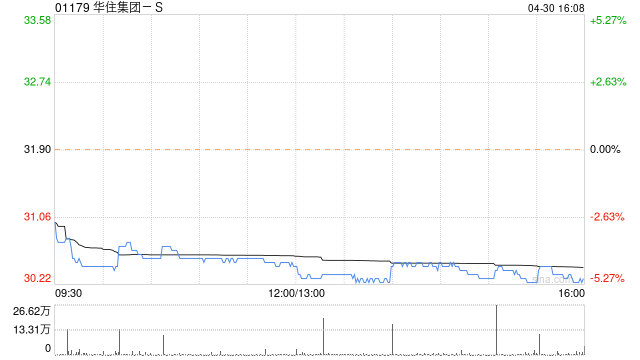

华住集团2026年首季经营利润达15亿元 同比增幅37.5%

华住集团-S(01179)披露2026年第一季度经营数据,期内实现营业收入约60亿元,较上年同期提升11.14%。同期经营利润录得15亿元,同比攀升37.5%。公司拥有人应占净利润为8.17亿元,基本每股盈利0.27元。经营活动现金净流入2.33亿元,投资活动现金净流入14亿元,融资活动现金净流入4.16亿元。公告指出,经营利润显著提升主要得益于HWC同比上扬31.8%,HWI同比增加12.1%。

拜耳首季盈利超预期增9%,农业务成核心驱动力

德国化工及制药领军企业拜耳(12.32, 0.00, 0.00%)集团(Bayer)于5月12日公布财报,得益于其农业板块,尤其是大豆种子收入的显著攀升,该公司今年一季度经营利润同比上涨9%,业绩大幅超越市场普遍预期。 财报披露,剔除特殊项目影响,拜耳第一季度息税折旧摊销前利润(EBITDA)录得44.5亿欧元(约52.3亿美元)。该数据明显高于公司此前预估的39.3亿欧元分析师均值。 在各业务细分领域,作物科学部门(Crop Science)表现极为突出,利润同比激增17.9%至30亿欧元。分析认为,除

Nordex财报强于预期 股价创24年高点

专栏聚焦美股2026年第一季度财报 分析人士认为,欧美订单储备较为充裕,能够持续为需求增长提供支撑 要点速览 德国风机生产商Nordex公布的一季度财报明显超出市场预期,利好推动股价走强,盘中创下24年新高。 德国风力涡轮机厂商Nordex一季度表现显著好于市场预期,带动股价上探至24年高位。 在欧洲午间交易时段,股价大幅上涨10%,报49.44欧元,触及2002年5月以来的最高水平;截至目前,年内累计涨幅已达70%。 贝伦贝格投行的数据显示,公司息税折旧摊销前利润(EBITDA)同比增长64%,至1.3

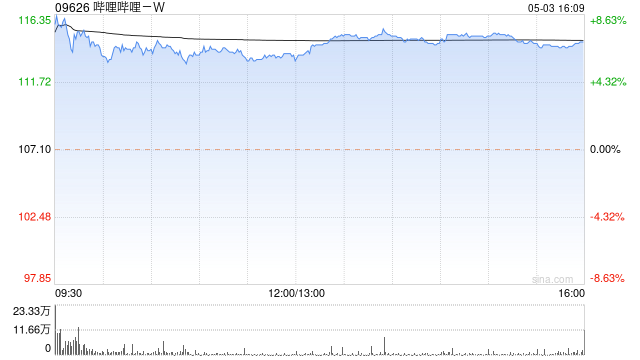

花旗看好哔哩哔哩首季表现 维持买入判断

花旗在最新研报中表示,继续给予哔哩哔哩(BILI.US)美股目标价27美元,并维持“买入”评级,认为其广告业务增长动力强劲,有望继续带动后续盈利提升。该行预计,哔哩哔哩-W(09626)今年第一季度收入将按年上升7%至75亿元人民币,按非公认会计准则计算的经营利润约为5.53亿元人民币,整体大致符合市场预估。其中,广告收入预计同比增加26%,且仍具进一步增长空间,主要受益于广告场景不断拓展、AI带来的效率优化,以及用户消费能力提升。 考虑到季节性影响以及公司对AI投入逐步增加,花旗维持对其第一季度经调整经

字节跳动高层回应利润波动:2025下半年业绩仅小幅下滑

IT圈 4 月 20 日消息,抖音集团副总裁李亮今日就媒体报道"字节跳动去年净利润下滑超 70%"一事作出澄清。 李亮表示: 据IT圈此前报道,科创板日报称知情人士透露,字节跳动 2025 年净利润同比下滑超过 70%,净利润率也出现了大幅下滑,背景在于该公司在去年三四季度大幅增加了对于 AI 业务的投入。 消息源还提到,字节跳动 2025 年海外营收增长近 50%,远超约 20% 的国内增幅,海外业务营收占比也从 2024 年的 25% 上探至三成以上,再创历史新高。TikTok Shop 2025 年

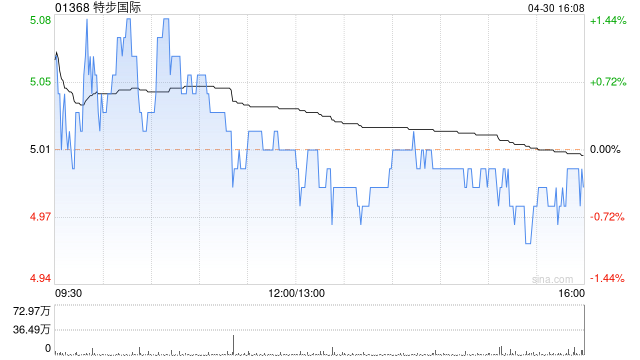

里昂微调特步国际目标价至5.5港元 重申“跑赢大市”观点

里昂发布研究报告指出,略微下调了对特步国际(01368)今明两年的营收预测,幅度在0%至1%之间,净利润预测则下调8%至12%。报告同时调整了估值基准,将目标市盈率倍数从10倍下调至9倍,相比同业存在30%的折让,因此目标价相应从6.3港元调整为5.5港元。该机构维持其“跑赢大市”的评级,并对其中长期增长前景保持积极看法,认为当前进行的业务调整未来将产生积极影响。 报告预测,特步集团在2026年的销售额将同比增长4.4%,增长动力主要源于产品创新和业务多元化,同时其核心特步品牌及旗下Saucony品牌将持

大和:维持港华燃气"优于大市"评级 目标价7.7港元

大和发布研报称,维持香港中华煤气(00003)“跑赢大市”评级,目标价为7.7港元,煤气2025财年业绩显示,核心经营利润按年上升4%至59.9亿港元,反映公用事业盈利稳定及成本控制措施见效。董事会维持全年每股派息0.35港元不变。 该行表示,与香港公用事业同业相比,煤气约4.8%的派息率仍具吸引力,长江基建(01038)、及电能实业(00006)股息率分别约4%及4.6%,,中电(00002)则约4.3%。同时,随着可持续航空燃料业务盈利能力改善,预期煤气将在本地公用事业板块中跑赢同业。 大和指出,管理