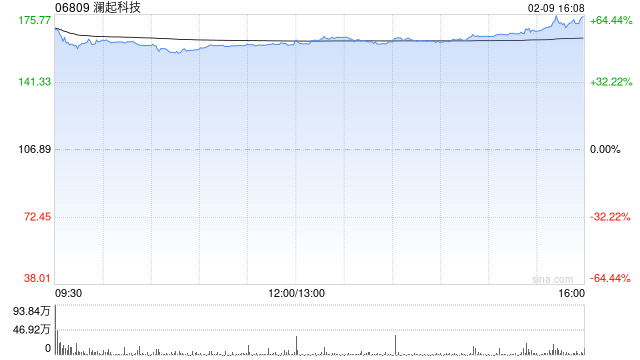

里昂重申澜起科技跑赢大市,目标价定454.2港元

里昂发布最新研究,指出澜起科技(06809)持续保持合规运营且状态正常。该行分析认为,由于MIC产品定价遵循结构化及技术驱动框架,大幅定价风险极低。澜起科技股价近期回调,在估值具备吸引力的背景下,反而创造了额外的建仓良机。里昂维持对澜起科技H股“高度确信跑赢大市”的评级,并将目标价设定为454.2港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,

里昂研报:智谱目标价上调至2061港元,评级维持“跑赢大市”

里昂发布最新研报指出,智谱(02513)计划配售1,978万股H股,每股发行价定在1,588港元,预计筹集资金总额约为314亿港元。该行分析认为,此次配股将显著改善公司的财务健康度,有助于推动推理服务的规模化扩张以及年度经常性收入的提升。依托于可扩展的API业务以及推理引擎升级所带动的利润率增长,该行预计公司有望在2028年提前一年实现盈亏平衡。因此,该行将智谱2026年和2027年的收入预测分别上调了43%和65%,同时将目标价从1,500港元上调至2,061港元,并维持“跑赢大市”的评级。 编辑:卢昱

天岳先进股价飙升逾一成 里昂重申增持评级

天岳先进(02631)早盘一度涨幅突破10%,截至今日收盘,股价累计上涨6.13%,现价报104.80港元,成交金额达5.15亿港元。 据Yole数据,全球功率半导体市场规模预计将于2030年增长至433亿美元,其中AI数据中心相关市场有望达到106亿美元,占比接近四分之一,SiC与GaN在数据中心领域的年复合增长率分别高达29.5%与46.3%。此外,英飞凌预测其2027财年AI数据中心业务收入将超过25亿欧元,三年间实现十倍增长;意法半导体则预计2027年该领域收入将达到20亿美元。 里昂证券此前表示

中信里昂维持吉利汽车30港元目标价与“跑赢大市”评级

中信里昂发布研究报告指出,维持吉利汽车(18.59, -0.45, -2.36%)(00175)30港元的目标价,并保持高度确信的“跑赢大市”评级。 该机构表示,吉利在5月份实现了8.5万辆的出口量。根据管理层透露,若非物流环节的制约,5月的海外订单原本可能超过10万辆。随着6月份物流问题逐渐缓解,中信里昂预计海外销量将达到10万辆,从而推动下半年销售预测上调至约60万辆,并将2026年的出口量预测提高至106万辆。在国内市场,鉴于极氪品牌销售势头强劲以及智能驾驶配置的持续优化,该机构将国内销售预测调整为

中信里昂:中海油目标价升至36港元 维持“跑赢大市”

中信里昂发表研究报告指出,将中国海洋石油(00883)H股的目标价提升12.5%,由32港元调高至36港元,同时亦上调了A股目标价,并再次确认其跑赢大市的评级。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定

麦格理下调周大福目标价至12.9港元 维持“跑赢大市”评级

麦格理研究报告指出,考虑到金价变动因素,决定调整周大福(01929)2027及2028财年纯利预测,分别下调10.6%及11.9%。目标估值倍数由原先预测的2028财年市盈率15倍降至10倍,与行业水平一致,目标价从19港元下调35%至12.9港元,但维持"跑赢大市"评级;稳定的70%至80%派息比率应可提供支撑。周大福预期截至明年3月底的2027财年收入实现中至高单位数增长,内地及港澳同店销售增长分别为高单位数至低双位数。集团预计2027财年毛利率将回归正常至26.5%至27.5%,而今年3月底止202

里昂研报:友邦保险目标价微调至121港元,重申跑赢大市评级

里昂发表研究报告指出,近期组织了友邦保险(01299)的投资者电话交流会,吸引55位投资人出席。会议释放出明确信号:即便在2026年首季表现强劲后增速或面临回调,公司的核心基本面依旧坚挺。当前宏观环境向好,内地旅客需求保持强劲,监管政策释放利好,且资本运用效率持续优化。该机构决定保持盈利预期,经估值模型更新后,将目标价从120港元小幅调高至121港元,并重申“跑赢大市”的评级。 里昂强调,纵使中东地缘政治风险犹存,但整体宏观经济格局依然乐观。高利率环境为公司带来正面效益,助力再投资收益与保证回报的实现,同

里昂下调三一国际目标至12港元 仍持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂证券发表研究报告指出,三一国际(8.5, -0.56, -6.18%)(00631)首季财报令市场担忧,尽管海外营收翻倍增长,但利润表现及成本管控未符预期。该行因此调低公司2026及2027财年净利润预测28%和19%,以体现利润承压状况,并将目标价从16港元下调至12港元,同时维持“跑赢大市”的投资评级。 报告提及,三一国际首季太阳能业务销售额同比骤降74%,录得1.2亿元人民币亏损,管理层

麦格理上调联想集团目标价至21.75港元 维持优于大市评级

麦格理发布研究报告指出,联想集团(19.06, 0.87, 4.78%)(00992)去年第四季度业绩表现亮眼,三大业务板块收入同比均实现双位数增长,其中基础设施方案业务(ISG)的收入和利润创历史新高,营业利润率达到3.6%。该机构将联想目标价从12.93港元大幅提升68%至21.75港元,维持"跑赢大市"评级,并将其列入核心推荐名单"Marquee Buy"。该机构上调联想2027及2028财年经调整净利润预测分别为23.4%和37.2%,主要反映IDG及ISG收入和营业利润率提升,预计2027财年收

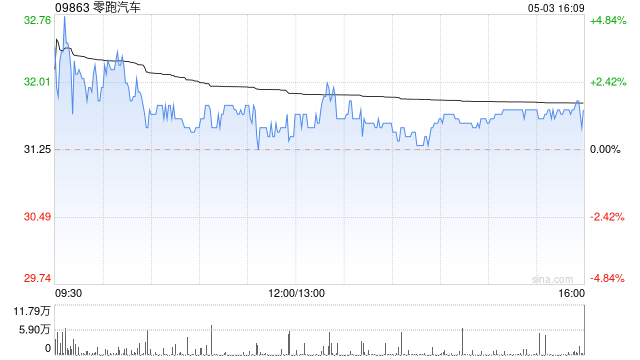

中信里昂重申零跑汽车评级:目标价看至 60 港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的支持举足轻重 立即参与中信里昂最新研报显示,继续给予零跑汽车 (41.86, 0.42, 1.01%)(09863)“跑赢大市”的投资评级,维持目标价 60 港元不变。机构预测,该公司第二财季销量有望反弹,产品结构亦将优化,其中 D 系列车型占比预计提升。鉴于海外市场增长空间广阔,公司计划于第三财季发布新车并推进本地化生产。此外,中信里昂小幅上调了零跑汽车 2026 年的销量预期,国内与出口销量预测值分别调升至 72.

里昂下调阿里健康目标价至4.7港元 维持增持评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研究报告指出,阿里健康(3.99, -0.11, -2.68%)(00241)在2026财年下半年的收入表现略逊预期,但利润基本符合预测。为反映相关投资影响,里昂将阿里健康2027至2028财年的经调整净利润预测下调23%,目标价从5.3港元调整至4.7港元,对应潜在上涨空间为11%。鉴于药品销售的成长潜力以及今年4-5%的股息率,维持“跑赢大市”评级。 阿里健康期内总收入同比增长8%,较

里昂上调华虹半导体目标价至147.6港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂证券发布研究报告指出,华虹半导体(116.6, 0.70, 0.60%)(01347)将持续受益于人工智能的迅猛发展以及国产替代进程的加快。公司第一季度业绩及第二季度指引基本符合市场预期,并正积极拓展化合物半导体与硅光子学等新兴领域。该行因此上调对华虹H股和A股的估值倍数,H股预测2027年市净率由4倍上调至4.5倍,A股由6倍提升至6.5倍;H股目标价相应从129.5港元调升至147.6港元

里昂上调壁仞科技目标价至67.4港元

里昂发表研究指出,其看好壁仞科技(06082)的产品组合及卓越交付实力。该行判断,中国算力缺口预计至少延续到2027年,壁仞科技有望借供需错配与国产替代浪潮,凭借出色的交付能力崭露头角。该行把目标价从46.3港元上调至67.4港元,并重申“跑赢大市”评级。 报告指出,壁仞科技首代产品BR10X已在政府主导场景中实现规模化部署,下一代BR20X系列预计于2026年第三季度完成流片,主要面向一线超大规模数据中心运营商,将拥有更高的计算密度、更大内存容量与带宽及互联性能。公司长期愿景是在中国AI芯片市场占据10

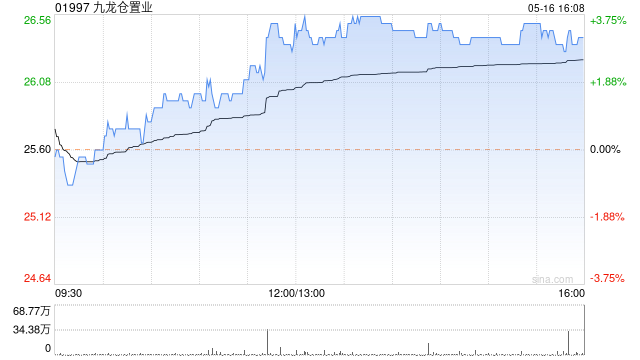

里昂看好香港奢侈品前景,首选九龙仓置业

里昂证券发表研究报告指出,自 2023 年疫情后重启以来,九龙仓置业(01997)管理层的论调首次显现积极信号。该行认为,这折射出公司运营表现超出预期,为按营业额比例收取的租金及绩效租金带来了增长空间。报告提到,五一黄金周期间奢侈品销售势头迅猛,反映出人均消费能力的回升,部分得益于港元汇率走软。该行对香港奢侈品市场的未来持乐观态度,再次给予九龙仓置业“跑赢大市”评级,设定目标价为 40 港元,并持续将其列为奢侈品零售领域的首选标的。责任编辑:卢昱君新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于

里昂上调京东物流目标价至17.8港元 维持跑赢评级

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票正式开启!探寻最具价值的资本力量,您的一票,举足轻重 点击投票 里昂发表研报指出,把京东物流(15.97, 0.99, 6.61%)(02618)的目标市盈率从10倍提升至11倍,估值基准更新为2026至2027年的加权每股收益,目标价由14.6港元提升至17.8港元,并给予“跑赢大市”的评价。京东物流还宣布了未来四年回购高达12亿美元股票的计划。 报告显示,京东物流第一季度业绩超出市场预期,营收增长29%,非国际财务报告准则(non-IFRS)净利润增长