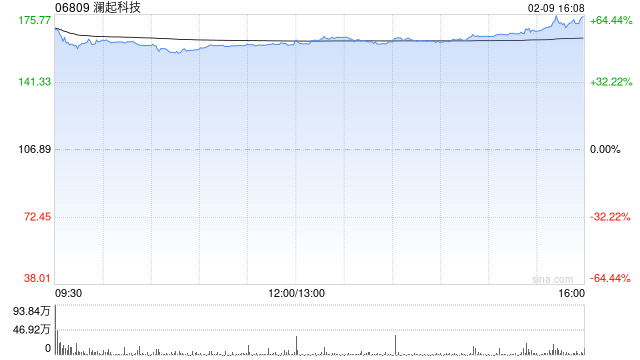

里昂重申澜起科技跑赢大市,目标价定454.2港元

里昂发布最新研究,指出澜起科技(06809)持续保持合规运营且状态正常。该行分析认为,由于MIC产品定价遵循结构化及技术驱动框架,大幅定价风险极低。澜起科技股价近期回调,在估值具备吸引力的背景下,反而创造了额外的建仓良机。里昂维持对澜起科技H股“高度确信跑赢大市”的评级,并将目标价设定为454.2港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,

机构上调DECK评级,回调现估值良机

周一,多家市场机构将Deckers Outdoor(NYSE:DECK)的股票评级由“持有”提升至“买入”,目标价从110美元上调至130美元,较上周五收盘价隐含约23%的潜在涨幅。受此利好消息刺激,Deckers股价盘中一度上涨超过3%。 分析人士指出,此次评级上调主要基于公司在第四季度财报电话会中披露的中期指引:营收预计实现高个位数增长,营业利润率稳定在20%略高的区间,在股票回购的支撑下,每股收益有望实现低两位数的增长。 尽管息税前利润增速预计将从过去六年约20%的复合年增长率放缓至个位数,但分析认

三星股价暴跌警示AI业绩门槛飙升

三星电子股价一度骤跌10%,拖累韩国Kospi指数,为全球科技股投资者敲响警钟。纳斯达克100指数期货周二亦下挫约1%。这些曾被视为AI赢家的公司,此前涨幅过猛,如今每份财报若未能大幅超预期,极易引发普遍抛售。 三星今日公布的初步业绩未披露部门细项与净利润数据,利好有限。投资者已习惯AI企业呈现爆炸式利润增长,对增长曲线可能见顶的忧虑正悄然上升。 过去一年,三星股价飙升超350%,即便最乐观的韩股多头,也可能质疑其能否再现如此辉煌。如此巨幅上涨虽为早期投资者提供了较强缓冲,但也让市场变得更为严苛:尽管未来

中际旭创回应利空传闻

针对"康宁玻璃桥的推出是否会对公司未来构成利空"的疑问,中际旭创(1116.000, -27.00, -2.36%)于7月5日回应称,该技术属于CPO内部光耦合组件的创新方案,并非对光模块产品的替代;即便未来中长期成为主流,公司多元化的技术布局亦能有效适配。 此外,中际旭创7月5日在互动平台澄清,"公司上游物料炫光片被封锁"的市场传言与事实不符。公司在核心物料方面拥有稳定采购渠道,供应商持续给予支持,不存在任何封锁情况。光模块虽包含组装环节(仅为数十道工序之一),但不能简单归类为组装行业。高端光模块融合硅

韩股六连涨后回落,盘中突破9300点

韩国股市在连续六个交易日上涨后,周五出现回调。受伊朗局势不确定性再度升温影响,投资者纷纷兑现人工智能板块行情带来的收益 韩国综合股价指数(KOSPI)在经历震荡后,最终收跌11.42点,跌幅0.13%,报9052.42点,盘中最高触及9385.59点。 当天成交量达5.111亿股,成交额达65.3万亿韩元(约合427亿美元)。散户投资者净买入1.7万亿韩元,机构投资者和外国投资者合计净卖出1.6万亿韩元。 受芯片股上涨带动,KOSPI指数开盘大幅走高,但午后因美伊后续谈判推迟的消息而一度下跌。 此前,白宫

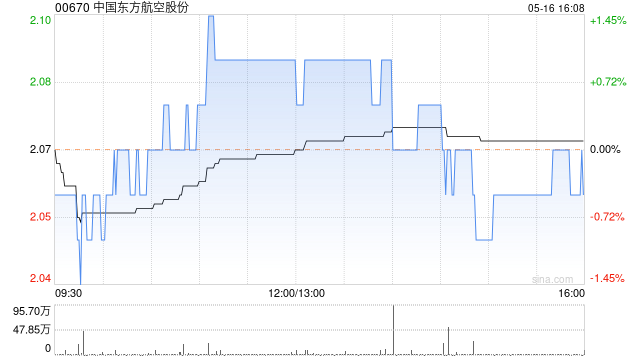

星展上调东航评级至持有 目标价稳守 2.9 港元

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 星展银行发表研究报告指出,尽管 2026 财年对中国航空业来说依旧充满挑战,但近期板块股价的深度调整,已基本消化了市场对于行业短期前景的悲观情绪。该行预测,虽然当前估值已蕴含了多数下行风险,但中国东方航空(00670)本年度预计仍将陷入亏损。该行强调,目前行业估值看似合理,但若经营环境出现显著恶化,股价仍有可能进一步下跌。据此,该行将东航的投资评级上调至“持有”,并维持 2.9 港元的目标价不变

业绩亮眼却遭抛售,Credo Technology 未来何去?

尽管发布了超越预期的第四财季成绩单,Credo Technology 的股价却出现回落,这令市场将目光聚焦于这家高速互联领域领军企业的未来走向。虽然财务数据表现抢眼,但毛利率的走低以及向光学领域转型所引发的短期阵痛,成为了投资者忧虑的核心。 营收大增难掩毛利压力 Credo 于 6 月初披露了 2026 财年第四季度的经营成果。报告显示,该季度营收高达 4.37 亿美元,同比激增 157%,显著高于市场预估的 4.318 亿美元;调整后每股收益录得 1.16 美元,亦超出预期的 1.02 美元。全年来看,

六日狂飙五成后,迈威尔科技股价显著回落

迈威尔科技股价在周五遭遇重挫,在此之前,该股于六个交易日内累计劲升超过 50%,刷新历史峰值,投资者面对近期的巨额涨幅纷纷选择落袋为安。 截至周五早盘时段,迈威尔股价下挫约 8.6%,沦为纳斯达克 (25746.6312, -1084.33, -4.04%) 指数中跌幅居前的成分股之一。此番调整紧随该股周四收盘再度刷新历史高点至 316.43 美元之后,当日涨幅达到 4.9%,在费城半导体指数成分股中表现最为抢眼。在此之前的六个交易日里,迈威尔累计涨幅约为 52%。 推动迈威尔此轮上涨的直接导火索源自英伟

阿斯麦连涨势头中断,受芯片股普跌影响股价走低

阿斯麦股价周五盘中出现明显回调,延续六个交易日上涨的走势有望就此终结。该股当前跌幅约3.8%,成交价报209.39美元,主要受整体芯片板块遭遇抛售以及市场对宏观经济前景担忧的双重压力。 此前,阿斯麦表现亮眼,连续六个交易日累计涨幅达9.5%,今年开年以来涨幅已约59%,远超同期标普500指数11%的涨幅。这一突出表现主要受益于人工智能基础设施需求大幅增长以及内存芯片供应紧张推动新产能投资的趋势。 不过,周五市场氛围出现明显转变。美国劳工统计局发布的数据显示,5月非农就业人数新增17.2万人,大幅超出经济学

迈克尔·伯里再警告:Palantir估值泡沫严重

大数据企业Palantir Technologies近来遭遇强烈反差。就在不久前,特朗普还在社交平台高度评价其拥有“强大战斗力”,而另一方面,知名做空投资者迈克尔·伯里却再次发出重磅警告。受此影响,PLTR股价周三下跌约5%,收于144.90美元,几乎抹去了此前因人工智能概念反弹所获得的涨幅。 伯里的“沙堡”观点与估值争议 在最近一篇Substack文章中,伯里毫不掩饰地将Palantir比作“沙堡”,指出当前市场对该股的极度乐观情绪只是一种心理潮汐现象。他指出,目前股价中包含了太多对人工智能前景的过度乐

Guggenheim上调Zscaler至买入级

Guggenheim指出,Zscaler近期的股价回调带来了入场良机。该机构于周一将股票评级由中性提升至买入,并设定每股214美元的目标价位。此目标价相较上周五的收盘价格,意味着有约53%的上涨潜力。 分析师John DiFucci在向客户提交的报告中表示,自5月26日发布第三季度财报以来,截至上周五收盘,Zscaler的股价已累计下跌约24%。 他在报告中写道:“我们认为,当前价位提供了一个绝佳机会,可以以内在价值买入这一新兴安全领域的领军企业——即便在运营高效且增长停滞(或不再衰退)的情况下也是如此。

智谱AI股价盘中跳水,跌幅超5%

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票5月29日午间讯息,智谱AI午后出现回调,目前跌幅超过5%,此前该股曾一度飙升逾22%,股价突破1900港元大关。责任编辑:郝欣煜新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.社区用户发表的所有资料、言论等仅为个人观点,与本网站立场无关,不构成任

Burlington 调高全年盈利预测,拟新增 115 家门店

Burlington Stores 于周四公布了 2026 财年首季业绩,在交出一份超越预期的答卷后,公司将全年调整后每股收益预期提升至 11.45 至 11.80 美元,并重申全年净增 115 家门店的计划。 数据显示,公司首季总营收同比攀升 14% 至 28.52 亿美元,同店销售额增长 6%,大幅优于此前 2% 至 4% 的预期范围。调整后每股收益录得 2.10 美元,较去年同期的 1.60 美元激增 26%,这标志着公司已连续 14 个季度实现每股收益的双位数增长。CEO Michael O'Su

Palantir 六连涨终结:高估值与监管隐忧触发回调

在连续六个交易日攀升后,Palantir 股价于 5 月 22 日出现回落,盘中跌幅约 1.5%,企稳于 135 美元关口。此次调整并非源于基本面恶化,而是多重因素交织下的技术性修正与获利回吐。5 月 20 日,Palantir 正式向美国国防情报局提出抗议,反对将其排除在价值数十亿美元的 MARS 情报分析系统现代化项目之外。公司主张应放弃内部开发,转而采用成熟的商业解决方案以节省纳税人开支。特朗普政府内已有高官暗示可能重启审查,这为 Palantir 争取该合同留有余地。与此同时,欧洲业务也面临挑战。

阿克曼抄底微软:视股价回落为千载难逢之机

比尔·阿克曼掌舵的潘兴广场资本管理公司已完成对微软 (414.065, 4.63, 1.13%) 股票的布局。这位对冲基金界的领军人物于周五在社交平台 X 发布长文指出,这家软件业巨头近期的股价回撤,为投资者提供了一个以极具吸引力的估值购入全球科技龙头的“难得良机”。阿克曼在公司提交季度 13F 文件前主动披露了此项投资。他写道,潘兴广场自今年 2 月起便开始建仓,当时微软在公布第二财季业绩后股价出现了下滑。核心持仓阿克曼透露,他们入场时的估值约为预期盈利的 21 倍,这与当前市场整体市盈率基本相当,且显