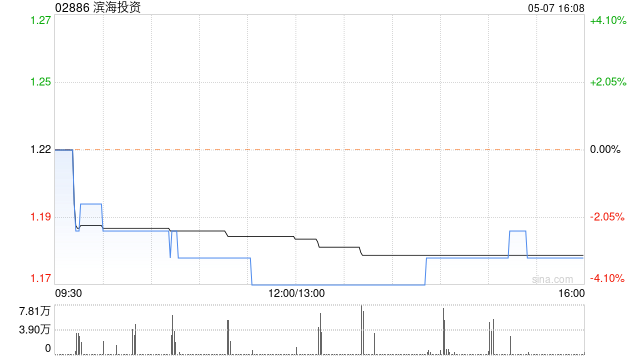

国证国际重申滨海投资买入评级 目标价维持1.43港元

国证国际发布研究报告称,维持滨海投资(02886)“买入”评级,结合同行估值和行业趋势,给予公司2026年预测市盈率8倍(汇率假设1人民币=1.15港元),对应目标价1.43港元。一季度销气量同比增长显著,股息率具备吸引力。公司披露一季度经营情况显示,管道燃气销量达7.94亿立方米,同比上升21%;其中管道气销量5.85亿立方米,同比增加23%。此前公司公布2025年全年业绩,实现收入人民币56.06亿元,同比下降3%;归母净利润2.06亿元,同比增长12%。公司降本增效成果突出,股息率6.9%较为吸引。

花旗看好周大福创建 首予买入评级 目标价10.6港元

扎根香港,放眼全球。新浪财经全球资本峰会金曜奖投票开启!探寻最具价值的资本力量,您的支持至关重要 请投一票 花旗发布报告指出,首次关注周大福创建(00659),给予“买入”评级,目标价定为10.6港元。该机构认为周大福创建具备优势,原因包括:(1)可持续且增长的分红策略(预计2026财年股息率约7%);(2)借助周大福人寿的保险业务实现强劲的应占经营溢利(AOP)增长(预计2026财年+17%);以及(3)活跃的资本运作。 该行指出,周大福创建自上市23年以来坚持每年派息,现金流分析表明过去五年股息覆盖率

建行股价创历史新高!银行板块持续破净,这些标的股息率表现亮眼

财联社4月21讯(编辑 梓隆)今日(4月21日),银行板块盘中走强,截至收盘,其板块指数全天收涨近0.37%,在31个申万一级板块中排名第7。个股方面,青岛银行(5.570, 0.28, 5.29%)、南京银行(11.530, 0.24, 2.13%)、张家港行(4.630, 0.08, 1.76%)等股涨幅居前,其中,建设银行(9.850, 0.12, 1.23%)、杭州银行(17.380, 0.12, 0.70%)2股盘中股价刷新历史纪录。 股价逼近十元关口,融资余额有所回升 作为目前A股总市值(A股

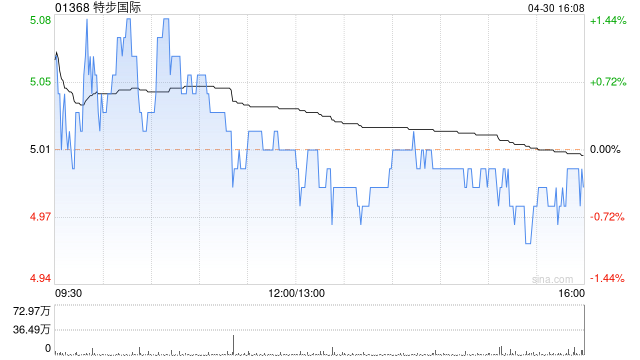

特步国际早盘升逾3% 投行料首季零售实现中单位数增幅

特步国际(4.68, 0.15, 3.31%)(01368)早盘升幅超过3%,截至当前,股价攀升3.31%,报4.68港元,成交额3695.48万港元。 4月17日,恒生指数(26354.15, 193.82, 0.74%)有限公司公布了截至2026年3月31日的恒生中国高股息率指数年度审核结果,特步国际等获新纳入,相关变动将于2026年4月27日(星期一)起正式实施。 里昂证券发布研究报告表示,预计特步国际2026年集团销售额同比增长4.4%,主要得益于产品创新与业务多元化,同时核心特步品牌及Sauco

瑞银调低新秀丽目标价至22.7港元 估值回落超预期

瑞银发布报告,把新秀丽(15.02, 0.16, 1.08%)(01910)目标价从23.3港元下调至22.7港元,维持“买入”评级,觉得估值具备吸引力,预计2026年股息率大概5%,公司若能在美国双重上市,将为估值重估提供契机。 新秀丽股价今年至今大约跌了25%,主要受油价上涨拖累毛利率、地缘政治干扰旅游需求、航班供给减少票价上涨、首季营收指引不及预期、双重上市可能延期,以及主席Tim Parker退休等人事变动影响。该行觉得,近期的估值下调幅度超过了基本面情况。 瑞银预计,下月13日公布的首季业绩将大

花旗看好滔搏短期表现 高股息与毛利改善预期受关注

花旗在最新研报中表示,对滔搏(06110)启动30天上行催化观察,给予“买入”评级,目标价定为3.8港元。 报告提到,耐克拟于3月至5月期间明显压缩对中国市场的批发供货,预计这段时间中国区销售将同比下滑20%。这一调整预计会在未来几个季度显著收紧Nike产品在中国市场的供应,同时明显减少零售端折扣水平,该行认为将有助于滔搏2027财年的毛利率表现。 在Nike产品供给偏紧的背景下,该行预计,Nike会优先向其在中国最大的零售合作方滔搏供货,滔搏也有机会在Nike中国业务中进一步扩大市场份额。滔搏预计将于5

花旗唱好中国宏桥,目标价升至48港元,股价涨逾4%

中国宏桥(38.9, 1.54, 4.12%)(01378)早盘股价攀升逾4%,截至发稿,涨幅达4.39%,现报39港元,成交额为8.56亿港元。据了解,国际铝价大幅上扬,国内铝价亦同步走高,带动上市铝企今年一季度业绩普遍向好。花旗发布研报指出,铝业依然是其最为看好的板块,受中东局势影响,供应将持续紧张,铝产能恢复或需更长时间。以4月8日收市价计算,中国宏桥2026财年预测股息率达6.4%,颇具吸引力。公司亦提供具吸引力的股息支付及股份回购指引,聚焦股东回报。该行目标价由36港元上调至48港元,维持其为行

避险情绪升温 科技红利股逆势跑赢大盘

经济前景迷茫、地缘政治紧张,促使资金流向科技领域中最热门的避险品种:高股息电信股。 在经历了2025年的惨淡表现后,电信板块成为了今年标普500指数中表现最为亮眼的板块之一,涨幅超过7%,而大盘基准指数却下跌了约1%。Verizon Communication Inc.的股价在2026年已上涨了16%,AT&T Inc.也上涨了10%。与此同时,纳斯达克(22609.606, 591.76, 2.69%)100指数在3月份进入了回调阶段,彭博编制的“科技七巨头”指数较10月的高点回落了约10%。

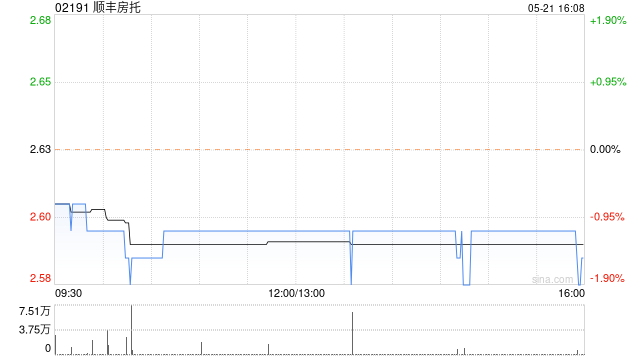

交银国际削减顺丰房托目标价至3.12港元 保持买入建议

交银国际在研报中表示,将顺丰房托(02191)目标价调低18.75%,由3.84港元下调至3.12港元,保持"买入"评级不变,因应续租后租金调整的实际冲击,调低收入与分派预期。认为近期股价已基本体现续租利空,其约9%的股息率依然具备一定吸引力。 顺丰房托2025年经营表现稳健。全年调整后收入同比增长2%至4.604亿港元,调整后物业净收入同比提升6.2%至3.837亿港元,主要源于成本管控得当。其中物业运营开支同比减少15%至7670万港元,物业管理费与维修保养费分别降低11.4%和52.7%。可分派收入

地缘冲突下银行股成避险首选

信息来源:智通财经众多华尔街研究机构指出,随着中东地区军事冲突升级,A股上市银行板块整体逆势上扬,其较高的股息回报预期与持续向好的盈利态势有望继续提振板块表现。花旗研究团队认为,上市银行一季度财报料将优于市场预期。他们分析称,从银行管理层释放的信号来看,随着净息差下行压力减弱及中间业务收入保持高速增长,营业收入增速预期更为积极。数据显示,自中东局势恶化以来,沪深300银行指数累计上扬2.7%,而同期沪深300指数(4551.171, 110.56, 2.49%)却回撤5.7%。光大证券(7.83, 0.2

中金维持招商局港口增持评级 目标价16.5港元

中金公司发布研究报告指出,对招商局港口(14.81, 0.32, 2.21%)(00144)2026年盈利预测保持稳定,首次给出2027年净利润预测为78亿港元,目前股价对应2026年和2027年市盈率均为7.8倍。继续给予优于行业评级,目标价格维持在16.5港元/股,该目标价对应8.9倍2026年市盈率和8.8倍2027年市盈率。相较现价存在13.87%的上涨潜力,公司当前股价对应的2026/2027年度股息收益率分别为6.0%/6.0%,具备一定投资价值。 中金核心观点如下: 2025年经营成果未达预

银行股高分红吸引长期资金

截至4月2日,已有22家A股上市银行公布了2025年度利润分配计划,其中六大国有银行合计派息金额预计将超过4200亿元。专家指出,稳定的现金分红不仅能提升投资者的实际收益,还能增强其投资体验;同时,这有助于推动银行板块估值回归合理区间,吸引更多中长期资金关注。 六大行分红总额或超4200亿 从已发布的分红公告来看,六大行依然是分红的核心力量,2025年末期拟分红总额达2227.67亿元。具体而言,工商银行以超过600亿元的末期分红总额位居首位,建设银行、农业银行、中国银行分别计划分红530.79亿元、45

险企持续增持同业股权

在市场调整期间,保险公司增持同行业股票的动作仍在继续。 港交所最新数据显示,中国平安集团近期增持中国太保H股310.44万股,平均每股价格32.39港元,总金额约1.01亿港元,使其持股比例升至12.08%。 此前一个月,中国平安还投入约3.26亿港元增持中国人寿股份,持股比例达到10.12%。根据年度报告,新华保险也进入了中国人保的前十大股东行列,保险公司相互增持的现象愈发普遍。 险企再次增持同业股权,反映出优质收益型资产的紧缺以及对保险行业的信心。中国平安副首席投资官路昊阳在接受采访时表示,当前保险股

美银证券下调申洲国际目标价至64.6港元

美银证券在最新研报中表示,鉴于申洲国际(46.6, -1.44, -3.00%)(02313)2025年的业绩表现未达预期,对未来的毛利率预测持更为谨慎的态度,因此将2026和2027财年的每股盈利预测分别下调了9%和6%。预计2026年每股盈利增长将放缓,并且上半年可能出现同比下滑。基于此,该行将目标价从71.8港元下调10%至64.6港元,但考虑到其潜在价值和高股息率,仍维持“买入”评级。自2025年起,该股表现落后于恒生指数(24751.209, 0.42, 0.00%)约42%,当前市盈率为10.

花旗调降申洲国际目标价位至75港元 维持买入评级

花旗发表研究报告指出,申洲国际(46.56, -1.48, -3.08%)(02313)上年度净利润同比下降6.7%至58.25亿元人民币,核心收益同比增长4.9%至60.8亿元人民币,表现低于市场及该行预期约4%和6%。该行表示,受运动服饰市场需求前景疲弱影响,预计今年订单增速将减缓至中单位数水平。该行提到,已将公司2026至2027年度盈利预测下调11%至13%,目标价格从94港元调整为75港元,不过考虑到目前估值处于十年来最低点,预计今年股息率达5.6%长期来看颇具吸引力,建议低位吸纳,维持"买入"