顶级投行调高苹果目标价至300美元

周五苹果(270.23, 6.83, 2.59%)股价表现强劲,得益于法国巴黎银行(56.08, 0.00, 0.00%)的最新研报。该行将苹果评级从中性调升至跑赢大盘,并预测目标价为300美元。报告指出,相较于其他厂商,苹果在应对日益攀升的存储芯片成本方面更具优势。 法巴分析认为,存储芯片价格的上涨压力可能会抑制中低端智能手机的整体需求。然而,凭借其庞大的规模、高端的产品线以及强大的供应链管理能力,苹果有望比竞争对手更好地消化这些新增的成本负担。 这一评级上调进一步印证了华尔街的普遍看法:即便面临零部件

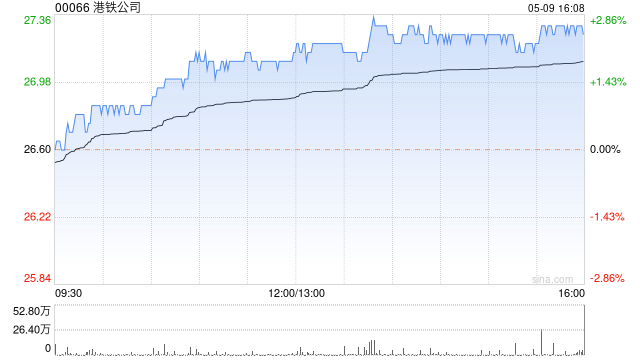

摩根大通提升港铁投资评级 看高至39港元

摩根大通发布研报指出,港铁公司(33.9, 0.84, 2.54%)(00066)年初至今股价累计上升约11%,在地产板块中(升19%)仍相对落后,主要源于其低Beta属性,以及市场焦点集中在其物业资产净值(NAV)折让。但该机构将投资评级由"中性"上调至"增持",目标价自29港元上调至39港元。 该行认为市场忽视了港铁作为基础设施运营商及物业开发商的特殊双重角色,其审慎的资产负债表管理及持续的运营现金流再投资,为可持续发展提供动力。与此同时,住宅市场回暖、股价与楼价的紧密关联性,以及开发商对土地储备的强

京东获摩根大通看好 评级调升至增持

在暂停评级一段时间后,摩根大通(311.12, -2.56, -0.82%)恢复了对京东(31.25, 2.31, 7.98%)的研究覆盖,并给出了增持评级,认为这家中国电商公司的业绩表现可能会超越市场的普遍预期。分析师Andre Chang及其团队在报告中指出,与许多今年面临盈利下滑风险的同业公司相比,由于即时零售领域最激进的投资阶段已经告一段落,京东有潜力交出超乎预期的成绩单。其核心业务展现出的韧性比市场担心的要强,市场竞争力依然稳固。对海外电商平台JoyBuy的投资看起来较为“审慎”,而食品配送领域

微创机器人-B早盘飙升逾6%,瑞银上调评级至买入

微创机器人-B(29.48, 1.62, 5.82%)(02252)早盘涨幅超过6%,截至发稿时,股价上扬6.10%,现报29.56港元,成交额达1.42亿港元。 瑞银发布研究报告,将微创机器人-B(02252)的目标价从21.4港元提升至35.9港元;其评级由“中性”调整为“买入”;预计集团2026年至2028年的预测收入年复合增长率(CAGR)将达到49.5%,每股盈利(EPS)年复合增长率高达185.5%,看好其海外销售的强劲潜力。 公司去年海外收入同比增长287%,其中“图迈”手术机器人销售量增长

Evercore上调两大建筑商评级,目标价看高逾20%

投行Evercore ISI本周一把托尔兄弟和普尔特集团两只个股的评级由"中性"提升至"增持"。Evercore ISI分析师史蒂文·金在周一发布的研报中指出,房屋建筑商过去数月处境艰难,仍面临房贷利率走高和消费者信心起伏不定的挑战。在此背景下,活跃成人与改善型买家群体展现出更强的韧性。"正因如此,这两家建筑商的运营利润率明显优于同业水平,相比2019年四季度的下滑幅度也更为温和,"报告指出。"在期待整体基本面回暖的同时,报告认为高端市场的优势地位将更具抗跌性,并支撑普尔特集团和托尔兄弟的盈利能力和现金流

KeyBanc看好T-Mobile前景,上调评级建议买入

KeyBanc Capital Markets预计T-Mobile股价将回升至过去一年未见的水平,并认为当前是购入该公司股票的良机。 该投行在周日发布的一份研究报告中,将这家电信运营商的评级从“行业权重”提升至“增持”。分析师布兰登·尼斯佩尔给出了260美元的目标价,这意味着相比上周五收盘价,潜在上涨空间接近33%。尼斯佩尔指出,有机盈利增长的提速、在固定无线接入及移动业务市场份额的扩大优势,以及稳健的资产负债表,这些因素都将共同推动股价上行。 “考虑到其估值相较于历史水平和同业均处于压缩状态,我们认为其

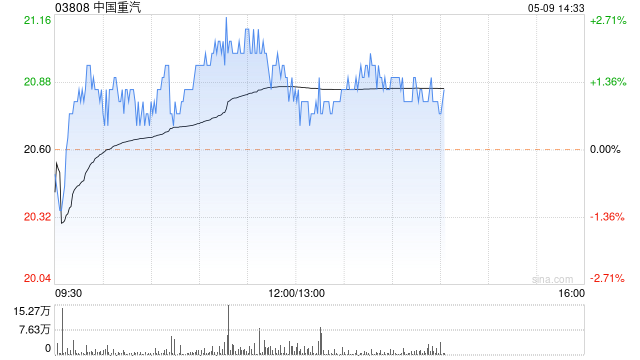

高盛上调中国重汽投资评级至买入 目标价提升至51港元

高盛发布研报称,将中国重汽(46.2, 1.96, 4.43%)(03808)投资评级由“沽售”上调至“买入”,目标价由21港元大幅上调至51港元,主要由于去年下半年业绩优于预期,纯利同比增长40%,反映重卡出口销售复苏胜预期,抵销利润率压力。 该行表示,中国重汽在出口市场持续扩大市占率,2025年已占中国重卡出口量的45%。管理层对达成2026年业绩目标有信心,预计收入同比增长15%至1,255亿元人民币,税前利润率达8.5%。该行上调2026至2027年每股盈测介乎28%至33%,以反映出口业务强劲。

高盛力挺奈飞:评级上调至买入,目标价涨20%

奈飞周一收到高盛的正面评价。该投行表示,随着派拉蒙天空之舞与华纳兄弟的纠纷解决,奈飞营收预期向好,资本回报率提升,发展轨迹也更加明朗。 高盛将奈飞的评级由“中性”升至“买入”,并将目标价提高了20%,达到120美元,这意味着约26%的上涨潜力。 分析师埃里克·谢里丹指出,依托广告业务及未来订阅涨价策略,这家流媒体巨头未来三至四年有望实现两位数的营收增长。 谢里丹还提到,在内容开支保持克制的前提下,未来三年GAAP营业利润率每年预计提升约250个基点。他补充称,奈飞未来五年可能通过资本回报向股东返还其市值2

高盛看好奈飞前景,财报前评级升至“买入”

高盛(866.07, 3.03, 0.35%)把奈飞(98.93, 0.27, 0.27%)的评级从“中性”调高到了“买入”,主要是觉得在4月16日财报发布前,现在的风险收益比挺划算。这家机构还把目标价定在了120美元,照现在看还有大概26%的涨幅潜力。 在这次调升评级之前,奈飞的股价在过去半年里跌了16%。高盛觉得,这主要是因为之前竞购华纳(26.01, -0.10, -0.38%)兄弟探索公司资产的事一直悬而未决,给市场造成了压力。现在奈飞已经放弃了这笔交易,还从派拉蒙天空之舞公司拿到了大概28亿美元

收购传闻刺激SLNO飙升,多股获评级上调提振

Soleno Therapeutics(SLNO)周一盘前成为市场关注焦点,受并购谈判影响,该股在盘前交易中飙升26%。据此前报道,Neurocrine Biosciences正与该公司就收购事宜进行深度磋商,交易价值或超25亿美元,每股价格预计在50美元上下。若交易成行,Neurocrine将获得Soleno用于治疗普拉德-威利综合征的药物,分析师预计该药品年销售峰值可达23亿美元。其他股票方面,市场情绪同样乐观。Twilio TWLO盘前涨约3%,杰富瑞此前将其评级上调至"买入",目标价定为160美元

艾默生电气评级上调至买入

杰富瑞认为,艾默生电气(130.585, 7.29, 5.91%)有上涨潜力,因为其向工业自动化转型带动了业务订单增长。 该投资机构将这只工程服务类股票的评级从“持有”调整为“买入”。同时,目标价也从160美元提升至175美元,表明较周一收盘价有约42%的上升空间。 “核心增长领域的强劲订单趋势,有望推动盈利增速从今年上半年的低个位数加速到2026财年末和2027财年的低两位数,”分析师斯蒂芬·沃尔克曼在报告中指出。“此外,过去十年,艾默生通过运营和投资组合策略提升了800个基点的利润率,我们认为这将支持

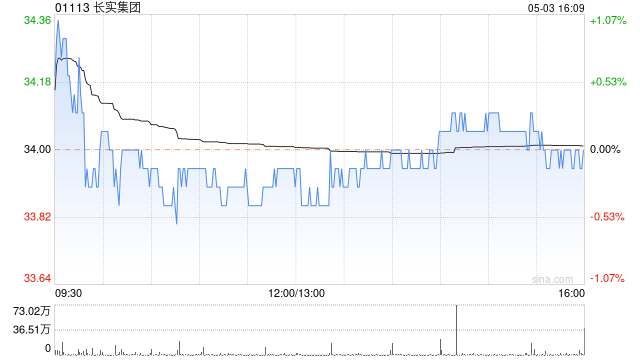

摩根大通上调长实集团评级至“增持”

摩根大通发布报告指出,继续给予长实集团(01113)“增持”评级,尽管香港住宅市场受战争影响较小,但该行当前更倾向于防御型投资,鉴于其即将成为净现金状态,将目标价从48.5港元上调至52港元。 虽然香港地产股表现超出预期,但对于第二季度,摩通预计该板块也无法完全规避中东冲突带来的宏观经济不确定性,主要担忧可能的加息,但该行目前的基本预测是利率维持不变直至2027年第一季度。 此外,该行将利率敏感度较高的恒基地产(00012)以及盈利和股息前景不明朗的九龙仓置业(01997) 的评级调低为“中性”,前者目标

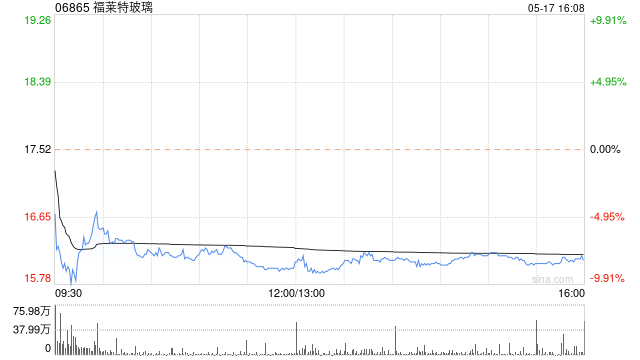

福莱特玻璃获交银国际评级上调

交银国际最新研究报告指出,将福莱特玻璃(股票代码:06865)的投资评级调高至“买入”,尽管目标价调整至10.65港元,相比之前下降。分析显示,尽管公司去年第四季度收入与利润分别环比减少34%和9%,至31亿和3.43亿人民币,但毛利率显著提升7.5个百分点至24.3%,表现优于预期。鉴于光伏市场需求及内部优化效果未达峰值,故调整未来两年盈利预测。报告强调,预计到2025年,福莱特玻璃海外市场的光伏玻璃收入占比将增至34.7%,较之前大幅提升,且海外业务的高毛利率有望成为驱动整体利润率的关键因素。请注意,

大和上调赣锋锂业评级至‘跑赢大市’ 目标价提至85港元

大和发布研究报告指出,鉴于全球锂资源供需关系持续改善,决定将赣锋锂业(74.35, 0.05, 0.07%)(01772)的投资评级从“跑输大市”提升至“跑赢大市”,同时将其目标价由53港元显著上调至85港元,这是自2023年至2025年期间首次由看淡转向乐观。该行预计2026年全球锂供应或将出现缺口,主因是津巴布韦锂矿出口禁令提前实施,以及宁德时代锂云母矿复产进度仍低于预期。大和将赣锋锂业2026至2027年的每股盈利预测上调213%至583%,以反映锂价上修,并改采市盈率估值方法,给予目标市盈率17.

美银证券上调李宁评级至“买入” 目标价提升至25港元

美银证券发布研报称,李宁(02331)2025年业绩胜预期,管理层指引2026年收入增长和净利润率均为高单位数,同样好过预期; 将李宁评级由“中性”上调至“买入”,目标价由20.2港元上调至25港元。 报告指,李宁增长重新加速,跑鞋业务稳健增长,篮球业务趋稳,休闲业务重新加速,羽毛球及户外业务贡献增加。虽然折扣及推广开支可能对利润率构成压力,但直营相关开支减少、实际税率降低及减值支出减少可提供缓冲。该行预期盈利已于2025年见底,并于2026年恢复至高单位数增长。 责任编辑:史丽君 新浪财经声明:此消息系