铀能源公司定于6月9日披露2026财年三季报

UEC(铀能源公司)于周二表示,计划在6月9日开盘前公布其2026财年第三季度的财务及运营数据。当天美东时间上午11点,企业高管将举行电话会议,对财报数据展开分析。投资者可通过公司官网的投资者关系板块观看会议的直播与录播。 此次财报的披露恰逢企业多项战略举措加速推进的重要节点。回顾第二季度,该公司以高出现货均价25%以上的价格(101美元/磅)出售了20万磅铀,斩获2020万美元的收入及约1000万美元的毛利。截至该季度末,其流动资金高达8.18亿美元,铀库存达到145.6万磅,并且保持着零负债的良好状态

Niagen Bioscience更名研究项目 巩固NAD+全球主导力

NAD+(烟酰胺腺嘌呤二核苷酸)科学领域的全球领军企业Niagen Bioscience宣布,将其广受赞誉的“ChromaDex外部研究项目”正式升级为“Niagen研究项目”。这一举措紧随公司从ChromaDex转型为Niagen Bioscience的战略布局,旨在依托其核心成分Niagen,全力深化对NAD+的认知与应用拓展。 该项目是夯实公司科学领导地位的关键步骤。自创立以来,项目已携手全球逾300项研究合作,推动了超过45项关于Niagen的人体临床试验成果发表,其中逾九成由独立研究人员发起并资

美团首季减亏显著,商品零售业绩首次单列披露

美团历史上第一次将“实物卖货”提升至与“餐饮配送”平起平坐的战略高度,进一步拔高了零售板块的权重 文|《财经》研究员李莹 编辑|杨立赟 6月1日,美团(3690.HK)公布了2026年第一季度财务报告。伴随着美团、京东以及阿里三大巨头间的疯狂“烧钱大战”逐步降温,美团在本季度的亏损幅度明显缩小。 回顾2025年第四季度,美团录得经营亏损151.44亿元,而到了今年第一季度,净亏损额降至68.27亿元,成功减亏83亿元。其核心本地商业板块的经营亏损也由100.46亿元缩减至20.30亿元,经营利润率则从-1

A股两企业因造假遭重罚,股价腰斩致九万股民受损

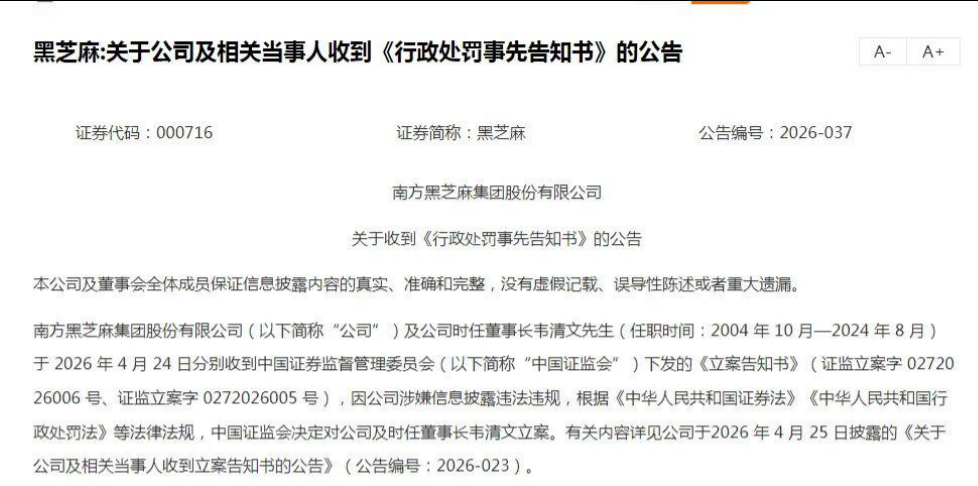

监管雷霆手段迅速实施! 近期,A股上市公司黑芝麻(6.060, -0.05, -0.82%)(维权)(000716)与ST华铭(12.860, 0.01, 0.08%)(维权)(300462)陆续收到证监会的处罚通知或决定。黑芝麻从立案到接收罚单仅耗时一月,涉及隐瞒1.86亿元关联方资金占用,股价较2024年峰值下跌超60%;ST华铭因并购ETC公司财务造假,两年财报数据失真,股价从20元跌至不足9元。两企合计逾9万股民受损,合格投资者可关注“投资快报”公众号,点击右侧“股民索赔”菜单挽回损失。 黑芝麻被

AI泡沫化进程解析

4月初以来,在财报超预期和资本开支加速的催化下,AI引领科技股“一骑绝尘”。相较2025年底,AI“泡沫化”进程如何,未来或面临哪些掣肘?一、热点思考:AI“泡沫”走到了哪一步?(一)AI革命进展如何? AI应用、替代就业及对生产率的提振处于早期阶段4月以来,AI引领科技股“一骑绝尘”,背后是相关公司业绩超预期、资本开支上修。2026年一季度,芯片设计商、制造商等“硬科技”公司利润增速较高,对应4月以来股价表现;一季度,M7资本开支同比增速高达65%,占标普500比重升至33%,且资本开支指引继续上修。A

AI赋能财务转型 | 行业精英汇聚共探智能化应用新路径

5月28日,河南省注册会计师综合服务基地(以下简称“基地”)与入驻企业河南迅友信息技术有限公司联合策划的财务领域人工智能应用专题培训班在基地成功举办。本次培训以"AI赋能财务转型"为核心议题,来自全省各企业事业单位的财务业务骨干齐聚现场,共同探索人工智能与财务工作协同发展的实践路径。活动邀请多位行业资深专家担纲主讲,内容涵盖AI基础理论认知与实操技能演练,现场氛围活跃、互动频繁。趋势引领|AI智能体产业演进与财务管理新契机在专题分享环节,科技金融广场相关负责人的演讲题目为《AI智能体产业发展动态》,从政策

交银国际调降石药目标价至8.05港元 维持中性评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 交银国际(0.51, 0.01, 2.00%)发布研报称,石药集团(7.58, 0.00, 0.00%)(01093)调整2026年、提升2027-28年财务预期,主要基于授权费收入确认时点、原料药收入预测更为谨慎。将目标价调降至8.05港元,目前估值合理(23倍2026年市盈率),保持中性评级不变。 交银国际核心观点如下: 1Q26剔除授权费后的主营业务收入增长0.4% 呈现复苏迹象但略逊于该行

日本十年期国债需求旺盛 各期限收益率普遍下滑

由于最新发行的10年期日本国债招标结果强于市场预期,触发投资者竞相买入,日本主权债券市场周二迎来强劲反弹,各期限国债收益率集体大幅走低。 作为基准的10年期日本国债收益率当日暴跌11个基点,至2.57%,创下自5月13日以来的最低水平。日本财务省当日早些时候发行了约2.6万亿日元(约合162.8亿美元)的10年期国债。由于该批国债的最低中标价格大幅超出市场预期,表明由于核心买家此前参与度不足而表现滞后的10年期国债,当前获得了极为强劲的市场需求。 三菱日联资产管理公司执行首席基金经理古口正之分析指出,部分

AI 新贵秘密冲刺 IPO:从打工者到系统构建者的蜕变之路

热辣锐评AI 企业上市与 ESBI 模型解析2026 年 6 月 2 日·星期二1 个顶尖资讯源·24 小时精粹·0 篇必读锐评·ESBI 层级跨越某 AI 企业暗中提交 IPO 申请:从普通员工蜕变为系统缔造者,究竟跨越了哪些障碍Anthropic——由 OpenAI 前副总裁创立的 AI 巨头——已悄然向美国证交会提交了 IPO 申请,预计最快于今年秋季挂牌交易。短短三年前,创始人 Dario Amodei 还只是 OpenAI 的一名雇员。如今,他掌舵的企业估值已突破 600 亿美元大关。华尔街见闻

AI时代怎么选?2026全美最佳职业榜单出炉,专业规划指南

留学择业,是随波逐流还是听从内心?其实更聪明的策略是倒推:优先锁定薪资高、岗位增、抗风险且难被AI取代的职业,再对应寻找大学专业。U.S.News近期发布了《2026全美最佳职业》榜单,综合薪资与就业增长,结合榜单前20的行业趋势,为大家盘点一批适合当下申请、未来十年极具潜力的优质专业。年薪中位数:$161700大众对财务的认知多停留在算账,如今财务经理已跃升为企业战略核心,利用财务模型预警风险,用数据辅助决策。金融与会计是基础,金融+技术或金融+行业知识的复合能力才是关键。建议在修读主流专业时,补充数据

生物工程委任嘉林为独立财务顾问

生物工程(01355)发布公告称,经独立董事委员会批准,嘉林资本已被任命为独立财务顾问。该公司是一家获发第6类(机构融资建议)牌照的持牌法团,将就认购及赎回协议及相关交易(包括特别授权)向独立董事委员会及独立股东提供建议。 编辑:卢昱君 新浪财经声明:该信息转载自合作伙伴媒体。本站发布此文是为了传递更多信息,内容仅供参考,不作为投资建议。 郑重声明:1.依据《证券法》,严禁编造、传播虚假或误导性信息以扰乱市场;2.社区用户发表的所有资料和观点仅代表其个人,与本站立场无关,不构成任何投资建议。用户应独立判断

蓝色光标AI转型进展与财务表现

企业AI业务扩张显著,2025年AI相关收入达37.25亿元,较上年提升210.42%,在总营收中占比5.42%。2022年经营性现金流量激增(达107.97亿元),之后年份逐步减少,至2025年降至6.32亿元。投资性现金流量在2022年净流出63.27亿元,主要用于对外投资;2023-2025年呈现净流入或微幅净流出态势。自由现金流量自2022年高点后不断收缩。蓝色光标主营营销服务,库存水平极低,DIO指标几乎为零。投资主线:高收入弹性、低利润基础的AI转型案例。海外市场拓展推动收入持续上升,AI策略

Summit Midstream首推3500万美元回购计划

Summit Midstream Corporation公告,董事会已正式通过一项股票回购方案,授权公司最多回购价值3500万美元的流通普通股。这也是该企业历史上首次实施此类回购行动。 公司总裁、首席执行官兼董事长Heath Deneke指出,该授权“彰显了董事会对Summit财务稳健性的信心,并肯定了公司在优化资产负债表及夯实业务基础方面取得的显著成效”。Deneke强调,公司已全额清偿A系列优先股债务,自由现金流与财务弹性持续向好,当前正是启动普通股回购的良机。他认为,公司股价目前具备吸引力,将视市场

百事公司估值模型警示:股价或被高估,但基本盘仍稳固

百事公司股价近期走势良好,但现金流折现估值模型却发出了警示,指出其股价可能已超越实际价值支撑,存在高估的可能性。 据媒体于2026年6月1日发布的最新报告,通过收益型DCF模型测算,百事公司的每股内在价值约为99.30美元。但当前股价约在144.19美元,今年以来上涨1.4%,过去一年涨幅达13.7%。目前股价比该模型估值高出约45%,安全边际为负值。而基于自由现金流的DCF模型则显示,其估值为74.33美元,安全边际低至-94.0%。 需要指出的是,不同模型结果存在较大差异。公司自有的GF价值模型给出的

查士利华亮相William Blair及Jefferies医疗会议

作为药物研发、非临床研究及安全性评价服务提供商,查士利华(Charles River Laboratories International, Inc.,股票代码:CRL)今日宣布,其管理团队将出席本周举办的两个关键投资者会议,届时将阐述公司的战略方向、业务进展及最新行业动态。 根据公布的行程,查士利华计划于中部时间6月2日上午10点参加William Blair第46届年度成长股会议,并于6月3日上午9点55分参与Jefferies全球医疗健康会议。这两场会议的现场网络直播均可在公司投资者关系官网查阅,演