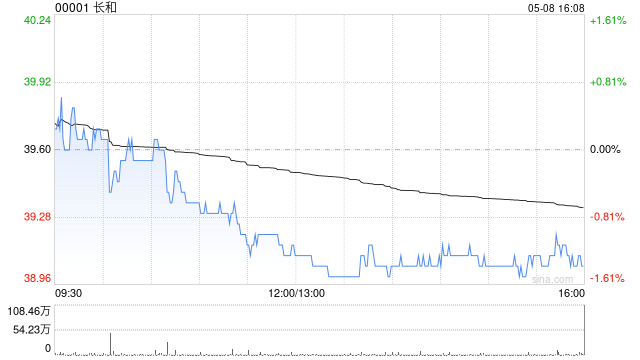

里昂重申长和跑赢大市评级 目标价102港元

里昂发布研究报告指出,长和(70.45, -1.20, -1.68%)(00001)当前股价相较其每股142元的资产净值(NAV)存在52%的折让,远超25%的长期平均水平。该机构维持长和102港元的目标价(下同),并再次给予"高度确信跑赢大市"评级,仍将其视为香港综合企业板块的两大首选股之一。 里昂分析认为,长和2026年上半年业绩有望获得Cenovus Energy的出色表现、欧洲及亚洲零售业务的同店销售增长,以及港口业务的有机增长共同支撑。与此同时,欧元和英镑兑美元在上半年平均同比分别走强7%和4%

发起式FOF面临三年存续关卡

本报记者彭衍菘 又一只发起式FOF(基金中基金)未能通过“三年大考”。 6月12日,渤海汇金证券资产管理有限公司发布公告称,旗下渤海汇金优选平衡一年持有混合发起(FOF)因基金合同生效满三年后资产净值低于2亿元,触发基金合同自动终止条款。 持续运作能力受考验 这一案例再次引发市场对发起式FOF存续压力的关注。按照相关规定,发起式基金在基金合同生效满三年时,若基金资产净值低于2亿元,基金合同将自动终止。相较普通基金,发起式基金募集成立门槛相对较低,基金管理人可由自有资金、股东资金等作为发起资金参与认购,这使

FS KKR遭遇诉讼:净值下跌分红缩水引发投资者集体维权

商业发展公司FS KKR Capital Corp.(纽约证券交易所代码:FSK)正遭遇证券欺诈集体诉讼。该公司此前公布资产净值连续数个季度持续走低,并在2026年2月将季度分红从0.70美元下调至0.48美元,引发股价累计下跌超过30%。投资者申请首席原告资格的最后期限为2026年7月6日。 该诉讼已在美国宾夕法尼亚东区联邦地区法院立案,代表2024年5月8日至2026年2月25日期间买入FS KKR证券的投资者提起。被告方包括公司及CEO Michael C. Forman、CFO Steven Li

NXG Cushing 中游能源基金上调月度分红逾一成

NXG Cushing 中游能源基金(NYSE:SRV)近日发布公告,决定将每股月度分红由 0.45 美元上调至 0.50 美元,涨幅达到 11.1%。调整后的分红方案将覆盖 2026 年 6 月、7 月及 8 月,支付日期分别定于 6 月 30 日、7 月 31 日和 8 月 31 日。 此次分红上调基于基金近期的优异表现。数据显示,截至 2026 年 4 月 30 日,SRV 的资产净值年内回报率已达 36.5%,过去一年更是录得 59.3% 的增长。该基金资产净值曾在 5 月初触及 51.57 美元

NXG基础设施收益基金月度分红上调11.1%

NXG NextGen基础设施收益基金(NYSE: NXG)近期宣布,将每月的分配金额由原先的每股0.54美元上调到每股0.60美元,涨幅达到11.1%。这一全新分配方案将覆盖2026年夏季(6月至8月)的月度派发,具体支付日期定于6月30日、7月31日以及8月31日。 此次上调分红决定得益于该基金近期出色的业绩表现。相关数据显示,截至2026年4月30日,该基金年内资产净值回报率攀升至37.7%,而过去十二个月的回报率更是高达71.4%,远超同类别基础设施基金的平均表现。在过去52周内,该基金的成交价格

C1 Fund披露2026年Q1财务数据,投资布局稳步扩大

C1 Fund Inc.(NYSE:CFND)今日公布了截至2026年3月31日的第一季度财务报告。作为一只在公开市场交易的非公开募集封闭式基金,C1 Fund致力于为投资者提供配置数字资产经济领域高成长私营企业股权的渠道。截至第一季度末,C1 Fund的净资产规模达到48,906,337美元,每股净资产为7.34美元。公司现有流通普通股6,666,666股。按公允价值核算的投资组合达34,646,267美元,占净资产总额的71%。此外,公司持有15,049,802美元短期美国国债,投资组合总公允价值为4

YieldMax特斯拉期权ETF宣布每周派息0.2862美元

YieldMax旗下的特斯拉期权收益策略ETF在5月21日宣布执行每周分红,每股发放0.2862美元,股票代码为TSLY。这相较于上周的0.5165美元,跌幅高达44.59%,5月21日为除息与登记日,实际发放日期为次日的5月22日。 该产品于2022年11月22日在NYSE Arca挂牌,属于主动管理型ETF。其运作核心是合成备兑看涨期权策略,即卖出特斯拉股票的看涨期权价差以赚取权利金,并利用美国短期国债作为抵押品产生利息。该基金并不直接持有特斯拉股票,其首要目标是向投资者提供稳定的每周现金流,次要目标

大摩上调长和目标价至78港元 维持增持

摩根士丹利发布研报指出,长和(73.05, 2.95, 4.21%)(00001)出售英国电讯业务49%权益,属于公司资产回收与变现安排的一部分。该举措有望推动资产净值表现,并带动折让进一步收窄。该行继续维持“增持”评级,同时将目标价由61港元上调至78港元,预计后续或仍会出现类似出售交易。 长和与Vodafone已于2025年5月完成电讯业务合并,随后再通过出售合资企业49%权益套现43亿英镑(约450亿港元,相当于7.7倍2026年预测EV/EBITDA)。该行认为,长和目前市场对其非上市资产(港口、

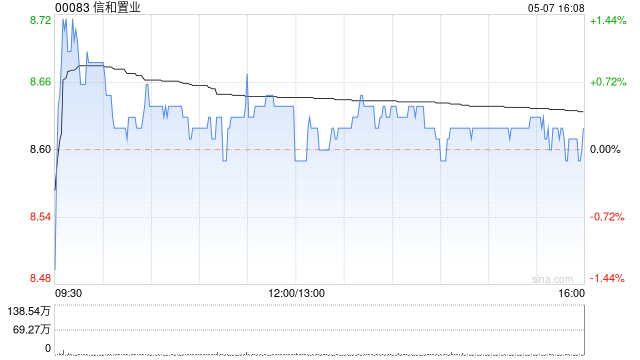

美银证券维持信和置业买入评级 目标价上调至13.5港元

美银证券在最新研究报告中表示,把信和置业(12.34, -0.18, -1.44%)(00083)的目标价格从13.3港元小幅调高至13.5港元,主因是资产净值(NAV)预估有所上调,同时调整2026至2028年每股盈利预期,变化幅度介于下调2%到上调16%之间,鉴于近期楼盘销售表现强劲,并成功获取锦上路站第二期地块;维持"买入"投资评级。报告指出,考虑到香港房价走势强劲,认为信置在优化新一批项目销售策略方面仍有更大余地,旨在实现盈利最大化。基于此,报告将柏珑III、海瑅湾I及II期、柏景峰等未售住宅单位

大摩下调新城发展目标价至2.88港元 维持增持评级

摩根士丹利发表研究报告指出,将新城发展(01030)目标价从3.17港元调低至2.88港元,维持40%资产净值折让不变。该行指出,业务运营逐步回归常态,投资性物业价值或将得到释放,住宅开发业务的负面影响持续减弱,中长期或有恢复分红的可能,维持“增持”评级。 该行更新了新城发展的风险收益评估。纳入2025年实际业绩并引入2028年预测数据,分别下调2026年和2027年核心每股盈利预期9%和3%,主要基于:一)调整后的开发物业确认收入及竣工进度安排;二)房地产销售市场持续低迷;三)开发物业毛利率表现优于预期