新引擎全面点燃!AI PC+物理AI+PCB+CPO+先进封装,下一个中京电子?

瞒不住了!前沿科技的轮动已彻底摊牌!白酒、大消费、大金融终究只是陪衬,即便偶有反弹也不过是昙花一现,难以担当大任。真正的大级别主升浪,将牢牢锁定这三大核心赛道:一:AI深度推进,从"讲概念"到"创营收"。炒作不再局限于模型参数,而是深度赋能实体制造业,以物理AI驱动产业落地,用真金白银的业绩消解估值泡沫。二:英伟达引爆新燃点。无论是Rubin架构重塑PCB价值链条,还是RTXSpark超级芯片掀起AI PC换机巨浪,都意味着当前AI硬件最明确的增量空间,成长潜力达千亿量级。三:芯片架构革新加速。CPO疾速

AI上游核心材料股解析

一、光通信材料若无线光通信,AI算力便无从谈起。AI服务器间数据高速传输依赖光模块,而磷化铟、四氯化锗、石英砂及工业气体均为关键核心材料。重点推荐:云南锗业——磷化铟、四氯化锗驰宏锌锗——锗类材料石英股份——高纯度石英砂中船特气——电子特种气体天通股份、福晶科技——光学材料......................................................................................................................

北京出台人工智能OPC创新发展行动方案,单项资助最高1000万元

各区中小企业主管部门、各有关单位:现将《支持人工智能OPC创新发展行动方案(试行)》印发给你们,请结合实际认真贯彻落实。北京市经济和信息化局2026年6月17日《支持人工智能OPC创新发展行动方案》(试行)为深入贯彻落实国家“人工智能+”战略部署,加快构建活跃开放的人工智能创新创业生态,支持青年人才创新创业,培育一批AI驱动、小而精、专而强的创新主体,助力更多超级经济个体(OPC)快速成长,壮大本市中小企业科技创新力量,制定本行动方案。一、支持创办智能体开发、AIGC产品创制、大模型微调、AI行业落地应用

6月23日美股收盘:三大股指表现分化 SpaceX重挫16%

北京时间23日凌晨,美股周一收盘三大股指走势分化,顶尖人才流失加剧AI领域忧虑,Alphabet下挫超5%,创近一年来最大单日跌幅,拖累纳指承压。 道指收涨148.01点,涨幅0.29%,报51712.17点;纳指收跌351.33点,跌幅1.32%,报26166.60点;标普500指数收跌27.79点,跌幅0.37%,报7472.79点。 受美伊外交取得进展迹象影响,油价出现回落,这一进展缓解了市场对结束伊朗冲突的脆弱进程可能逆转的担忧。周一美国股指期货小幅上扬。 欧洲主要股指收盘表现不一,欧洲斯托克60

2026年Q1中国大陆PC市场出货量下降2%,联想华为苹果位居前三

IT之家 6 月 22 日消息,市场研究机构 Omdia 最新数据显示,2026 年第一季度,中国大陆个人电脑和平板电脑市场表现均出现下滑,降幅分别为 2% 和 5%。具体来看,PC 市场总出货量约为 890 万台,平板电脑出货量约为 830 万台。 细分产品来看,笔记本电脑(含移动工作站)出货量同比大幅下滑 19%,而台式电脑(含台式工作站)出货量则逆势增长 41%,分别约为 530 万台和 360 万台。分析认为,零部件成本上升导致产品价格上涨,加上消费补贴政策力度减弱,是拖累市场表现的主要因素。 P

2026年Q1中国PC出货量:联想稳居榜首,华为平板超越苹果

据快科技6月22日获悉,Omdia发布的最新统计显示,2026年第一季度,国内PC市场整体出货量同比下滑2%,平板电脑市场降幅达5%,相关电子消费品类整体处于调整期。 分产品线看,移动工作站笔记本出货量跌19%,台式工作站台式机却大涨41%。 两者当季销量分别为530万和360万台,台式机逆势增长跑赢大盘预期。 核心品类表现低迷,主要因零部件成本上涨推高售价,抑制换机需求;加之各地消费补贴政策退坡,削弱了消费者的购买冲动。 品牌排名方面,联想稳坐头把交椅,出货量同比增5%,市占率31%。 华为势头强劲,跃

AI算力狂飙,PCB钻针产业链迎来爆发期

在AI大模型与算力服务器快速发展的推动下,AI硬件对PCB(印制电路板)的层数、精度和材料硬度提出更高要求,直接带动核心耗材PCB钻针进入‘量价双增’的黄金周期。目前,A股PCB钻针产业链已形成涵盖上游原料、中游制造、技术迭代及配套设备的完整生态。以下是深度解析:一、上游原材料:硬质合金棒材与钨资源钻针的核心材料为超细晶粒硬质合金棒材,晶粒细腻度直接影响使用寿命。当前海外高端棒材供应受限,国产替代空间全面释放。* 安泰科技(000969):央企钨钼深加工平台,旗下安泰天龙、安泰河冶供应高一致性钨棒与硬质合

北京石景山区推出“AI+”OPC孵化空间:楼上研发,楼下验证

全文如下:北京石景山区打造“AI+”OPC孵化空间研发在楼上 验证在楼下为推动北京未来数字空间创新试验区建设,近期,北京市石景山区构建了以“AI+科幻”为主题的“头号星系”和以“AI+游戏”为主题的“曜社区”,打通OPC(一人公司)从产品设计研发到落地转化的全链路商业闭环,激发“一人一机”微观创新创业活力。目前2个社区已入驻18家企业。针对一人公司创业轻资产、高弹性的特点,提供近1万平方米低租金办公空间、导师指导、算力支持等载体支撑,依托2亿元投早投小投硬科技基金,给予科研基金、创业补贴、成果转化奖金等多

何帆教授调研相互链接AI+OPC社区 探讨人工智能驱动青年创业新路径

2026年6月22日,知名经济学家、上海交通大学安泰经济与管理学院教授、中国发展研究院院长何帆一行在市妇联二级巡视员向敏青的陪同下,前往渝中区上清寺环球广场的"相互链接AI+OPC社区"开展调研,全面考察OPC产业发展现状,深入了解AI技术在产业场景中的落地实践。调研组实地走访了社区共享办公区、公共服务区、共享工位等功能模块。相互链接创始人陈尧就社区运营状况向调研组作了全面汇报。据了解,该社区总面积约3500平方米,借助渝中区数智经济人才会客厅的平台优势,深耕AI+软信、AI+文旅、AI+教育、AI+大健

工信部推动AI一人公司加速发展

加速孵化人工智能单人企业(AI OPC)订阅「苏州OPC发布」官方账号即刻掌握最新行业动态点击下方链接参与OPC创业人格测评,解析你的创业特质,获得全方位的能力画像与成长建议。(技术支持:苏州市人工智能行业协会、时排发软件开发工作室)访问下方链接进入“苏州OPC社区地图”小程序,快速浏览全市社区的空间分布与特色定位,轻松实现“一图读懂苏州OPC生态”。(地图服务由苏州市人工智能行业协会、江苏金服人工智能科技有限公司提供技术支持)

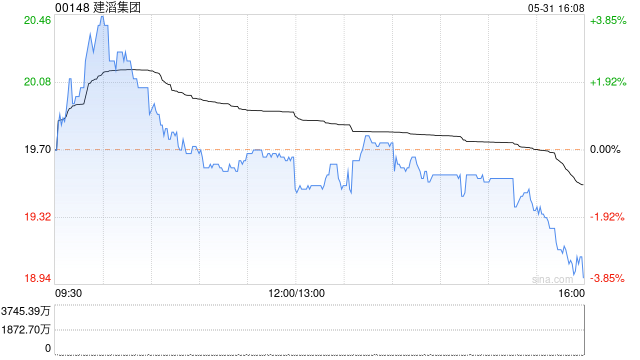

建滔集团飙涨19%刷新纪录 年内累升超四成

建滔集团(143, 16.40, 12.95%)(00148)盘中曾跃升逾19%,触及151.8港元高点,再度刷新历史纪录。年内股价累计涨幅接近400%。截至今日发稿,股价上扬10.11%,报139.40港元,成交金额达58.35亿港元。 建滔集团近日披露,计划透过大宗交易配售建滔积层板(93.95, 2.10, 2.29%)1.55亿股股份,预计套现约117.8亿港元,所得资金将主要投入印刷线路板(PCB)业务的产能扩张与技术升级。今年以来,受AI数据中心需求激增带动,电子玻纤布及覆铜板价格持续攀升,推

HPC HOLDINGS预喜:中期净利约934万新元

HPC HOLDINGS(0.177, 0.00, 0.57%)(01742)发布通告,集团预估截至2026年4月30日止半年(本期)的未经审计净利润约为934万新元,而截至2025年4月30日止半年(上期)的净利润约为3134万新元。 董事会特此提醒股东,如前中期及年度报告所披露,上一财年净利润包含一笔约2758万新元的收购一次性溢价收益,该项收益不属于经营性收入。若剔除该笔收益,集团净利润实际增长约558万新元,较上期增幅约148%。主营业务表现的大幅提升,主要得益于上年度累积的充足订单陆续落地,以及

沈阳首启“数据+AI+OPC”平台,赋能AI时代“单人成军”创业新风尚

6月22日,《沈阳日报》头版发布《开启AI时代“单人成军”创业新模式,沈阳首个“数据+AI+OPC”平台孵化30余家“人公司”》,重点关注星元创智数据智能OPC孵化社区的揭牌与运营情况。该报道一经发出,便引起热烈反响。星元创智是沈阳第一家“数据+AI+OPC”孵化平台,凭借数据、算力、模型这三大关键要素,为“一人公司”的创业者们提供全方位的赋能支持,为沈阳孕育新质生产力、构筑“东北数字第一城”增添了全新动能与想象空间。下方为报道的核心内容,供广大读者阅览。报道核心内容开启AI时代“单人成军”创业新模式沈阳

人工智能节日涨价趋势解析

秋分点击上方关注我们一金句:上游元器件供需紧张持续提价,国产替代迎来订单转移良机。二 学习便签肖磊260620:什么样的俄罗斯对中国最有利鉴茶财经院260620-易经第52艮:止于至善击球区小能手260621:人工智能节日涨价驱动力+最新事件汇总1.PCB 板块CCL、铜箔利润增强,国产织布设备回收周期短,四季度有望突破。MLCC、电感库存低位,日系缩减低端产能,国内厂商同步提价。内存、SSD 货源紧缺,涨价周期或将延续至 2028 年。EUV 管控收紧,检测环节国产企业份额持续提升。800G、1.6T

抢抓AI赋能消费新机遇 驱动佛山产业变革——OPC万里行佛山站圆满收官

新华网北京6月22日电(记者赵海军)6月21日,OPC万里行佛山站活动成功举办。活动由中国通信工业协会、中关村人才协会指导,中关村人才协会OPC工作委员会、中国通信工业协会两化融合委员会、OPC研究院联合主办,佛山市南海区卫生职业技术学校、佛山市南海区医药保健行业协会协办。活动搭建政、校、企、研、资联动平台,兼具权威性、专业性与落地性。 中国通信工业协会副会长张彦国表示,OPC是智能经济时代的新型核心生产单元,通过个体创造力与AI生产力深度融合、政策与技术双向赋能,可有效激活市场活力、加速产业迭代。协会将