为何不少AI产品终究卡在成本与稳定性

过去两年里,许多团队在打造 AI 产品时,往往一开始就会把重点放在模型性能上。从直观层面看,模型越强,理解与生成表现就越好,复杂任务的完成度也会更高。 因此很多团队一开始就形成共识:既然要做产品,那就优先挑能力最强的模型。这套思路在理论上并没有问题,但当模型真正被带进业务场景后,不少团队会发现:最强模型未必等于最合适的选择。现实中的业务需求很丰富,比如:这些内容并不总是适合用同一种“顶级模型”来统一处理。当所有请求都被交给高成本模型时,早期可能看不出差别,但一旦业务持续跑下去:这就是很多 AI 产品越用越

天祥集团否决EQT百亿级新报价 拟分拆能源业务独立

天祥集团(64.52, 0.00, 0.00%)宣布,正在评估剥离其能源与基础设施业务单元的方案 该集团已正式回绝瑞典私募巨头EQT最新提出的121亿美元改良收购提案,理由是出价远低于企业实际价值;与此同时,公司持续推进战略审视,研究将能源与基础设施板块独立分拆的可能性。 作为全球领先的检测认证服务提供商,天祥集团否决了EQT本周二提交的修正报价:每股58英镑现金收购,整体交易价值达89.3亿英镑(约合121亿美元)。 此前,EQT曾在上个月将收购价格从每股51.50英镑提升至54英镑。 天祥集团周五宣称

索尼预计利润增长超10%,内容业务成主要推手

虽然受到存储芯片涨价、供货不足以及近期停掉电动车项目等不利因素影响,索尼(19.89, -0.84, -4.05%)集团在周五依然给出了积极的盈利预期。依靠游戏及影视板块利润的改善,索尼预估本财年净利润将提升逾10%。这种展望显示出索尼正逐步摆脱传统家电厂商的形象,转而向以娱乐内容为主业的平台型公司迈进。 索尼预计,在2027年3月结束的财年,其净利润有望同比增加12.5%,总额约为1.16万亿日元(约合73.9亿美元);营业利润预计增长10.5%,达1.6万亿日元,增幅约11%。此外,销售额预计将轻微下

中原证券投行业务收入锐减 整体业绩垫底

专题:上市券商2025年年报披露!各业务收入大比拼 分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:图灵 股权融资、债券承销、并购重组、资产证券化——这些投行核心业务,既是对券商专业能力的考验,也是连接实体企业与资本市场的核心枢纽。2025年,在全面注册制深化、并购重组市场升温、债券融资规模高企的背景下,投行业务收入的变动,成为观察券商竞争位势最灵敏的晴雨表。 2025年,43家上市券商的投行业务手续费净收入数据,呈现出明显的分化:头部券商以数十亿量级的净收

净资本垫底背后:华林证券投行手续费也最少

专题:上市券商2025年年报披露!各业务收入大比拼 出品:新浪财经上市公司研究院 作者:图灵 2025年依旧是“券商大年”。根据中证协数据,150家券商全年合计实现营业收入5411.71亿元,同比增长19.95%;净利润2194.39亿元,同比增长31.2%。 从上市券商表现看,44家A股纯证券业务券商中,42家归母净利润同比增长,43家营收同比增长;8家券商净利润超过百亿元,行业集中度持续走高。44家券商里,中信证券(26.950, -0.28, -1.03%)在2025年营收与净利润均居首;太平洋(

山西证券流动性风险引关注 资管业务规模增长但收入下滑

专题:上市券商2025年年报披露!各业务收入大比拼 炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:图灵 2025年对于证券行业而言是重要的一年。根据中证协的统计数据,150家证券公司在这一年里实现了5411.71亿元的营业收入,较去年同期增长了19.95%;净利润更是达到了2194.39亿元,同比大幅增长31.2%。 在上市券商方面,42家A股上市的纯证券业务券商均实现了归母净利润的同比增长,43家营收也呈现增长态势。其中,有8家券商的净利润突破了

索尼斥资32亿美元回购股份,聚焦IP业务重组

索尼(19.89, -0.84, -4.05%)集团于周五发布了符合市场预期的盈利预测,并宣布一项高达5000亿日元(约合32亿美元)的股票回购计划。这家总部位于东京的巨头预测,到2027年3月结束的财年,其营业利润将达到1.6万亿日元,实现约11%的同比增长。在刚刚结束的财年中,索尼的盈利能力得到了显著提升,其中音乐业务和智能手机图像传感器业务是推动业绩增长的关键引擎。在此消息公布后,索尼的股价一度飙升7.3%,创下两个多月以来的最大单日盘中涨幅。索尼方面表示,计划在5月29日注销3%的已发行流通股份。

索尼季度利润锐减:电动车亏损与游戏业务低迷是主因

索尼集团(Sony Group)公布,由于其与本田汽车(Honda Motor)的电动汽车合资企业出现亏损,加上游戏等业务表现不佳,导致其第四财季净利润大幅下滑。 这家日本娱乐和电子巨头于周五披露,在截至3月份的第四财季,公司净利润同比锐减63%,降至831.2亿日元(约合5.296亿美元)。 这一业绩未能达到分析师预期的2,022.4亿日元。 索尼集团指出,其与本田汽车的合资企业产生了449亿日元的权益法投资损失,而该合资企业已停止销售其电动汽车型号。 此外,其游戏、电影以及图像传感器业务的营业利润均呈

小米汽车出海提速:副总裁于立国挂帅海外业务,双线汇报雷军卢伟冰

5月8日早间消息,据新浪科技独家了解,小米汽车近期进行人事布局调整,汽车部副总裁于立国同时担任海外业务筹备组负责人。 履历显示,于立国曾执掌北汽极狐事业部。2022年1月加盟小米汽车后,其最初出任小米汽车副总裁兼北京总部政委,统筹综合管理、专项业务推进及北京总部组织人才建设;同年8月,于立国同时兼任产品部总经理,主导产品定义与产品线管理;2025年起,其负责统筹智能制造部、生产基地及体系运营部。 此番兼任海外业务筹备组负责人后,于立国将实行双线汇报机制,直接向集团CEO兼汽车部总裁雷军及集团总裁卢伟冰汇报

AI每日速递:苹果新款AirPods集成摄像头,OpenAI发布三款语音模型

多语言语音克隆 TTS 模型 OmniVoice01一款集成了摄像头的 AirPods 正处于产品开发的后期验证阶段,最快可能在今年九月伴随升级后的 Siri 版本一同面市。这款 AirPods 的摄像头并非传统意义上的拍照或录像设备,而是作为 AI 版 Siri 的视觉输入端。两侧耳塞均配备了低分辨率摄像头,用于捕捉用户周遭环境的视觉信息,并实时传输给 Siri 进行分析。此举旨在让用户无需依赖手机,即可通过语音指令与环境进行互动,例如在冰箱前咨询食谱建议,或询问陌生物品的用途,Siri 都能依据摄像头

AI智能匹配:定制化开发驱动业务精准增长

在数字化转型的大潮中,企业面临的主要挑战已从单纯获取信息转变为如何在海量、零散且非结构化的数据中,实现资源、需求与机会的精准对接。传统的基于规则或简单逻辑的匹配机制,在应对复杂多变的业务场景时,常常显得效率低下、维度单一且缺乏自我进化能力。AI智能匹配系统的定制化开发,正是为了克服这些障碍,通过深度学习和大规模计算技术,构建一套能够理解业务逻辑、预测潜在需求并实现智能化决策的精密引擎。一套完善的AI智能匹配系统不仅仅是算法的简单叠加,而是一个包含数据感知、特征提取、模型推理及反馈闭环的复杂系统工程。其底层

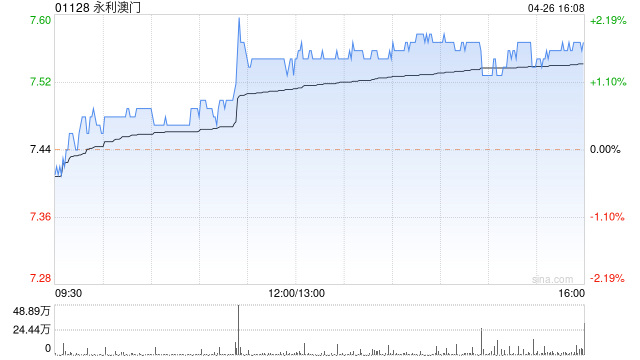

永利澳门母公司首季澳门营收1.45亿美元 同比增长14.25%

永利澳门(01128)公布其控股股东Wynn Resorts, Limited截至2026年3月31日的第一季度财报,澳门业务录得经营收入1.45亿美元,同比提升14.25%;调整后物业EBITDAR达2.79亿美元,同比上升10.85%。 2026年第一季度,永利皇宫的经营收入达到6.593亿美元,相比2025年同期的5.359亿美元增长1.234亿美元。该物业调整后EBITDAR为2.038亿美元,2025年同期为1.619亿美元。中场赌台赢率录得26.6%,优于2025年第一季的24.8%。贵宾赌台

券商一季报分化加深 自营业务牵动关键变量

二十多家已上市券商相继披露2026年一季度经营数据。受资本市场交易活跃带动,行业整体营收与利润保持上行,但内部差距拉大——头部机构走势稳健、增速更快,而中小券商波动明显;在此背景下,自营业务表现逐渐成为推动业绩分化的核心因素。 业内人士认为,在头部效应持续增强的阶段,中小券商需要更主动地寻找并构建差异化竞争思路。 头部券商稳健领跑 中小券商“冰火两重天” 据Wind梳理,截至4月29日记者发稿,已有25家上市券商披露了一季报;同时,另有3家券商公布了业绩预告或业绩快报。从财务表现看,行业分化较为突出:16

硕腾暴跌创七年新低:财报表现远低于预期

动物保健巨头硕腾周四股价重挫超20%,触及七年低位,成为标普500指数里表现最差的个股。虽然财报数据已显疲态,但不少分析师认为,真实情况甚至比表面看起来还要糟糕。 硕腾一季度营收22.6亿美元,同比仅增1.9%,低于市场预估的23亿美元;调整后每股收益1.53美元,同样低于预期的1.60至1.62美元。更令市场忧虑的是,公司下调了2026财年营收及每股收益指引,营收区间由98.3至100.3亿美元降至96.8至99.6亿美元,每股收益区间由7.00至7.10美元降至6.85至7.00美元。 Stifel分

SBM Offshore上调2026年营收指引,总包业务成增长引擎

荷兰浮式生产巨头SBM Offshore周四上调了2026年的营收预测,得益于一季度定向营收实现了超过两倍的增长,这一成绩主要由其总包业务板块以及出售One Guyana FPSO船的交易所驱动。据悉,该公司已于2月份以23亿美元的价格,将这艘FPSO vessel One Guyana出售给了埃克森美孚(145.56, -3.13, -2.11%)。 这家总部位于阿姆斯特丹的上市公司透露,年初至今定向营收已从去年同期的11亿美元飙升至34.9亿美元,增幅高达216%。受此提振,公司也将全年定向营收预期从