日本央行委员小枝淳子:货币政策制定将避免在控制通胀方面滞后

日本央行委员小枝淳子表示,将通过确保在抑制通胀方面保持前瞻性的方式来制定货币政策。 周四她在日本西部城市福冈召开的新闻发布会上指出,货币政策在应对通胀压力方面正扮演日益关键的角色。 她将持续关注价格上升风险与经济下行风险,而她认为价格方面的不确定性更为显著 她强调日本中性利率的下限超过1%,这表明日本央行能够在提升基准利率的同时继续保持宽松的货币环境。

沃什力挺AI促降息 债券市场却发出通胀警告

债券市场的一项关键指标显示,人工智能热潮只会让凯文·沃什面临的物价压力问题更加棘手。这位即将走马上任的美联储掌门人此前曾猛烈抨击央行未能认识到AI技术突破将提升生产效率,形成“显著抑制通胀的力量”,从而让政策制定者更易实施宽松货币政策。然而,在沃什将于周五正式就职之际,地缘冲突引发的价格冲击推动30年期美国国债收益率近期触及近二十年高点。华尔街分析师指出,一项广泛参考的指标表明,就当前阶段而言,AI对通胀的影响与沃什的预期截然相反,这进而波及了借贷成本的变动趋势。依据"五年后起算的五年期实际利率"这一市场

纸浆:题材真空期的震荡下行

核心观点:震荡偏弱 弱势行情短期内难以扭转。 基本面变动不大,银星报价持平,但针叶与阔叶的长协整体重心仍在下移。随着海外浆厂一季报披露完毕,暂时缺乏新的利好驱动,盘面后续大概率继续反映疲弱的现实。 结合仓单结构分析,05 合约交割价偏高,预计后续探底过程仍将延续,盘面上涨后短期仍面临下行压力。 国内供需:中性偏空国内港口库存依然处于高位,针叶与阔叶现货近期走势均显平淡。 国外供需:中性 欧美消费需求未见起色,针叶价格暂时企稳,阔叶价格持续上行,当前海外浆价仍受能源成本及部分供应紧张局势制约。 下游供需:中

高盛调高中移动目标价至94港元 评级维持中性

高盛发布研究报告指出,中国移动(00941)今年第一季度营收同比增长1%至2,665亿元,表现基本符合预期,主要得益于移动用户增长及计算与人工智能服务的拓展。不过,该行同时提到中移动首季EBITDA下降5%,未达预期;管理层强调提升运营效率是增强竞争力的关键。基于更新后的估值模型及EBITDA预测,将H股目标价由88港元上调至94港元,评级保持“中性”。虽然通信服务短期内面临一定压力,高盛仍对中移动在智能计算服务方面的快速推进表示乐观,主要由强劲的计算服务增长和云视频用户扩展推动。此外,5G基站建设持续疲

日本央行利率或于2027年末升至2% 经合组织持偏鹰立场

经济合作与发展组织(OECD)最新预测显示,日本银行政策利率预计到2027年末将达到2%。 OECD在周三发布的经济前景调查报告中指出,在通胀率维持约2%水平的假设下,当前政策利率仍处于中性利率区间的低端。报告认为,日本央行应延续渐进式升息路径,以避免经济出现过热风险。 这是OECD自2024年1月以来发布的首份日本经济评估报告;彼时日本央行的政策利率尚处于负利率区间。 目前,日本央行持续收紧货币宽松政策,逐步向既不刺激也不抑制经济活动的"中性"利率水平靠拢。日本央行此前预估,日本名义中性利率区间大致在1

花旗调降赛富时目标价至188美元 维持中性评级

花旗集团于周二发布研究报告,在赛富时公布第一财季业绩前将其目标价从200美元下调至188美元,维持"中性"评级。此举主要基于对该公司续约周期延长及客户组合优化趋势的担忧。 调降原因:交易周期延长与续约优化 花旗分析师Tyler Radke在报告中指出,实地调研反馈显示,赛富时正面临交易周期延长和客户在续约时进行更大范围组合优化的挑战。基于此,分析师已将2027财年的盈利预测下调至公司自身展望区间的低端。 花旗预计,赛富时第一财季有机cRPO增长约9%,但第二季度的增速指引可能进一步放缓至8%-8.5%。市

六家国产大模型因子竞赛:谁能挖到最强Alpha?

在上一期(融量AlphaMind因子投研新范式—Agent自动投研)中,我们系统介绍了如何把大模型 AI 与 AlphaMind 平台的 MCP 工具链结合起来,完成因子优化与因子挖掘的自动化工作。依托 AI Agent 的自我迭代能力和标准化投研流程,仅经历数轮迭代,就能从最基础的因子一路打磨到更高性能的 Alpha,充分说明了 AI 在量化投研中的高效落地价值。本期内容将承接这一路径,进一步展开……同样的任务、同样的平台、同样的20轮迭代。六个国产大模型同时参与“换手率反转因子”挑战,谁能把它挖到最好

日本央行纪要:委员称利率仍未达中性

专题:外部风险逐步缓和 五月或迎“做多”窗口期 据周四公布的会议纪要,日本央行政策委员会一位成员在3月18日至19日举行的政策会议上表示,基准利率仍远低于中性水平。 该成员指出,若经济状况没有出现恶化迹象,央行就需要上调政策利率。 他还提到,央行可在条件允许时考虑缩短加息间隔;同时也有成员建议评估加息幅度,进而暗示可能需要加快加息节奏。 另一位成员警告说,高油价或引发滞胀。 政策成员表示,只要经济条件允许,提高利率是恰当选择,并再次强调了其现有的政策立场。 日本央行于3月19日以8比1的投票结果决定维持政

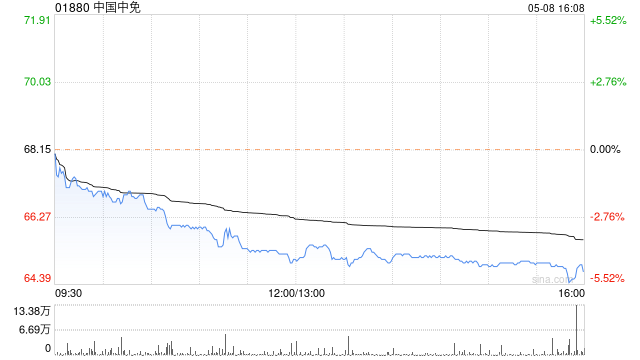

美银证券:中国中免评级维持“中性” 股价重估空间有限

美银证券发表研究报告指出,鉴于首季表现不及预期,将中国中免(63.030, -2.59, -3.95%)(01880)2026年每股盈利预测下调10%。该行将中国中免(601888.SH)A股目标价从95元人民币调低至85元人民币,这对应2026年预测市盈率35倍,与历史均值34倍基本一致。该行预计免税销售增速可能在首季已达峰值,股价缺乏重估机会,因此维持“中性”评级。 中国中免第一季度核心净利润同比上升21%至23亿元人民币(下同),达到市场共识,但未及该行预估。报告期内营收同比微增1%至169亿元,海

高盛下调中国中免目标价至64港元,维持“中性”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布研究报告指出,中国中免(01880)在去年较低的基数效应下,第一季度净利润实现了21%的同比增长,达到23.5亿元人民币,这相当于该机构全年预测的44%。然而,这一进度略低于其2023年至2025年同期50%以上的历史性季节性水平;通常情况下,第一季度和第四季度是全年销售旺季。因此,高盛将公司目标价从之前的67港元下调至64港元,并维持“中性”评级。 报告进一步分析,公司在此期间的息税前利

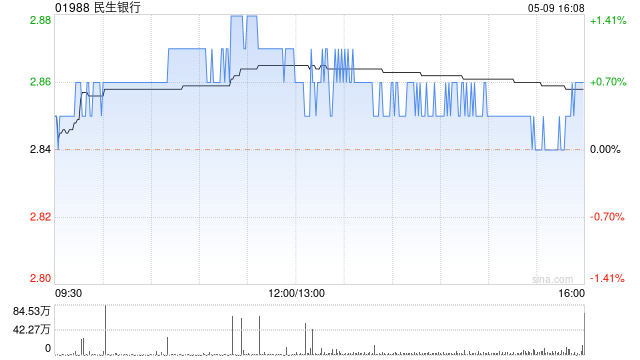

小摩:民生银行获“中性”评级 目标3.90港元

摩根大通发布研究报告,给予民生银行(3.55, -0.05, -1.39%)(01988)“中性”评级,目标价定为3.90港元。该行认为,民生银行减值支出高于预期,且持续面临资产质量方面的担忧,或会对盈利展望形成一定压力;同时预计股价可能出现轻微的负面反应。 报告提到,民生银行今年首季表现低于预期。收入同比增长3%,但纯利同比下滑10%,主要原因在于减值拨备较预期高出13%。尽管净息差按季反弹,手续费收入仍保持稳健增长,但难以完全抵消其他不利因素。非手续费收入也相对疲弱,使得总非利息收入较该行预期低2%。

AIBITUP:面向加密资管的AI Agent智能套利交易系统

“AI Agent 赋能的智能交易新纪元”目录01|为什么传统量化体系正在被市场淘汰02|AIBITUP:AI Agent 驱动的新一代交易系统03|ARK-Brain:真正会“学习”的交易大模型04|为什么 AIBITUP 更适合机构级资产管理05|低频套利 + 多空中性:机构长期盈利的核心逻辑06|AI 风控体系:穿越牛熊周期的关键能力07|Agentic Trading OS:完整 AI 交易基础设施08|实盘表现:AI 正在重新定义交易效率09|为什么加密资管机构开始拥抱 AI 交易系统10|个人

苹果财务策略迎重大调整

专题:聚焦美股2026年第一季度业绩报告库克以出色业绩为其任期画上圆满句号。苹果(271.35, 1.18, 0.44%)周四公布了令人瞩目的第三财季业绩,营收激增17%,主要推动力为iPhone收入同比跃升22%。这款广受欢迎的手机终结了近年来增长乏力的局面,表明当前升级换代至新款iPhone的用户规模显著扩大。库克近日宣布将在9月1日辞去CEO职务,其职位由硬件工程主管约翰·特努斯接任。在周四的业绩电话会上,库克依然兴致高昂。遵循苹果传统,他与接班人特努斯彼此高度赞赏。特努斯称库克为"当代最杰出的商业

AI交易套利机器人AIBITUP:具备学习与进化能力的AI智能体交易系统

AIBITUP-AI 大模型交易系统|AI 自主学习 → AI 自主分析 → AI 自主优化 → AI 自主迭代|感知市场 → 理解市场 → 学习市场 → 调整策略目录01|传统量化交易为何逐渐失灵02|AIBITUP 的核心原理:基于AI智能体的交易系统03|ARK-Brain:拥有真正自主学习能力的交易大模型04|为何AIBITUP更贴近投行级交易架构05|低频套利与多空对冲:实现稳定回报的核心06|AI风控体系:在盈利之外,确保生存能力07|技术框架:「ARK-Brain」AI大模型·智能体交易操作

植田和男:经济未显著放缓或仍加息

日本央行行长植田和男周二在公布利率决定后的新闻发布会上指出,只要经济没有出现大幅放缓的迹象,并且物价上行风险变得更为突出,央行仍可能上调基准利率。 他进一步表示,若经济下行或面临重大经济调整的担忧相对有限,同时价格上行风险持续加重,“我认为我们有可能加息”。 制定政策时,央行将力求兼顾利率仍低于中性水平这一因素。 他还说明,虽然油价令人担忧,但再次出现与1970年代同等规模的石油危机可能性并不高。 目前,日本央行依然在推进将利率提高到中性水平的进程。 他同时提到,日本央行在收窄中性利率预估区间方面存在一定