美银维持周大福中性评级 目标价不变

美银证券报告指出,周大福(01929)截至今年3月底的2026财年第四季度中,中国内地同店销售同比增长0.2%,相比第三季度的21.4%增幅明显下滑,也低于该行预期的5%。该机构维持周大福“中性”评级,目标价13.1港元不变,基于2027财年15倍市盈率预测。季度内,周大福在中国内地净关闭126家门店,而第三季度净关店231家。港澳市场方面,第四季度同店销售同比增长40%,较第三季度的14.3%加速。美银指出,周大福管理层在电话会议中维持2026财年所有关键指标指引不变,预计收入实现低至中个位数增长,中国

中信建投期货4月24日农产品市场透视

玉米(2388, 9.00, 0.38%):中性 1.焦点追踪:前期市场高度关切的4月启动2000万吨定向稻谷投放至今未见实施,供应端预期偏差成为多方重要支撑因素,现货报价显著上扬但到货量尚未同步增长;新麦即将登场形成一定替代效应,5月玉米将逐步进入新旧交替的库存去化周期;生猪存栏量未现明显回落,饲料需求持续叠加前期观望所积压的补库需求,阶段性支撑玉米主力合约维持高位震荡格局。 2.综合研判:饲料用豆粕(3111, 18.00, 0.58%)/玉米库存均处于年度低位,饲料企业采购策略仍以随需随购为主导。现

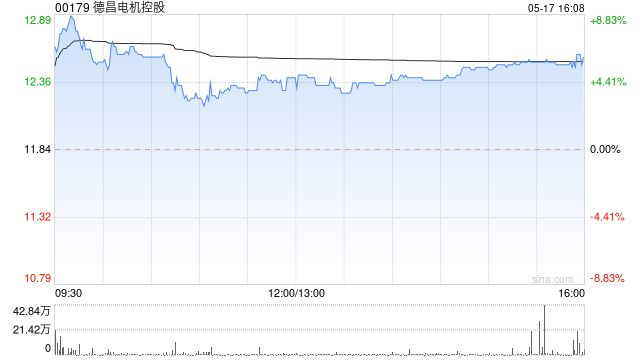

花旗:维持德昌电机控股“中性”评级 目标价32港元

花旗发表研究报告指出,德昌电机控股(21.58, -4.10, -15.97%)(00179)发布盈利预警,预示盈利面临持续下滑风险。公司预计截至2026年3月底的财年纯利将同比减少21%至25%,降至1.97亿至2.07亿美元。分析师认为,近期原材料成本大幅攀升,而德昌电机需要较长时间才能将增加的成本转移至产品售价,预计这将继续对其盈利能力构成压力,因此维持“中性”评级,目标价32港元。

巴克莱预测百度昆仑芯上市进程顺利推进

巴克莱研究团队在最新报告中指出,百度(118.23, 6.22, 5.55%)旗下半导体子公司昆仑芯的首次公开募股计划正稳步推进。据该团队预测,这一IPO项目最快将于二季度末或三季度初启动。巴克莱近期对产业链的调研显示,该半导体业务单元运营状况良好,该行预判其未来营收将主要来源于外部采购方。虽然百度人工智能板块的快速增长态势喜人,但分析师们对其支柱型传统广告营收仍存忧虑,原因在于智能对话机器人正逐步替代传统搜索功能,而基于对话机器人的商业化路径尚不清晰。巴克莱对百度美国存托凭证(ADR)保持中性评估,目标

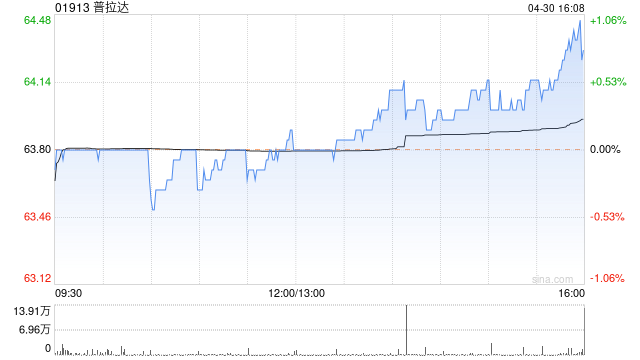

花旗调整普拉达目标价至41.6港元 维持中性评级

花旗发布研究报告,在普拉达(38.42, 0.70, 1.86%)(01913)发布2025财年业绩后,对其预测模型进行了更新,并加入了范思哲的预测数据,同时对本年度首季销售表现作出预估。基于更新后的SOTP及DCF估值模型,花旗将普拉达的目标价从52港元下调至41.6港元,维持其“中性”评级。 该行将集团今明两年的列账销售预测分别调高了8%和6%,以反映范思哲带来的高单位数范围贡献。然而,该行同时下调了有机增长假设,从原先的增长8%、7%调整至增长5%、6%,并降低了外汇逆风带来的负面影响。但由于毛利率

瑞银调整特斯拉评级为观望 看好AI长期发展潜力

瑞银(42.99, 0.36, 0.84%)不再维持看空立场,认为近期需求挑战与长期AI机遇"现在更加平衡"。 这家投行在周二将特斯拉股票评级上调至中性,并维持352美元的目标价,该价格相比当前价位仅低约2%。 分析师约瑟夫·斯帕克在报告中指出:"特斯拉股票的交易更多是基于情绪、叙事和动量,而非基本面。我们认为,近期对电动汽车需求、2026年第一季度能源业务缺口、成本上升、资本支出要求提高,以及机器人出租车和Optimus进展缓慢的担忧,已对股价造成压力。不过,我们预计机器人出租车

瑞银预测:美联储与英央行将继续降息

获取新浪财经客户端,掌握全球汇率动态 瑞银(42.63, 0.00, 0.00%)指出,虽然受中东局势扰动,短期收益率有所走高,但美联储及英国央行接下来的举措大概率是降息。 瑞银分析师Mustafa Oguz Caylan在研报中分析道:“我们判断,美联储与英国央行今年更倾向于将降息推迟至中性利率水平,而非采取加息政策”。 报告进一步指出,想要厘清短期收益率的起伏究竟源于政策收紧预期,还是因地缘政治风险带来的风险溢价要求,难度较大。 报告显示,基于瑞银的期限结构模型,美联储与英国央行依然倾向于降息,同时英

韩国央行行长候选人:基准利率已达中性区间 货币政策暂不需重大调整

韩国央行行长候选人申铉松指出,经综合研判,当前韩国基准利率已处于中性区间,意味着货币政策暂无必要进行重大变动。他认为,近期韩元汇率下跌主要归因于外部环境变化,如原油价格攀升及中东地缘冲突导致的市场避险情绪升温。申铉松特别指出,评估货币政策需置于更宏观的框架下,考虑到中性利率预估本身具有较大变数,还应综合权衡整体金融环境与政策效应。

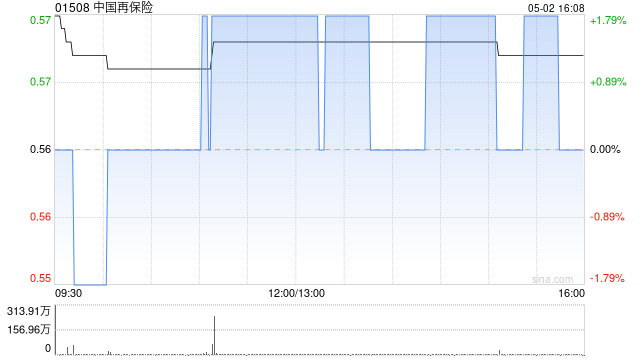

小摩调降中再保目标价至1.6港元 维持中性评级

小摩在研报中指出,中国再保险(1.36, -0.01, -0.73%)(01508)年内股价走势落后于大盘,主要反映市场预期2026财年承保盈利空间收窄。不过,该行认为当前市场情绪过于悲观。原因在于其海外业务盈利水平持续改善,特别是桥社(Chaucer)表现突出,加之预期国内财产险和意外险业务利润率有望提升,可在一定程度上缓解宏观经济环境带来的负面影响。小摩将中国再保险目标价从1.8港元调降至1.6港元,保持"中性"评级。 基于此,小摩将中国再保险2026财年盈利预期下调5%至107亿元,相当于同比增长9

小摩称领展出售新加坡物业是资金回笼起点 维持中性看法

摩根大通在研报中表示,领展房产基金(00823)已宣布以2.5亿新加坡元出售位于新加坡的零售资产Swing By@ThompsonPlaza,成交价较当初买入价高出45%,较账面估值溢价23%,对应隐含初始收益率为3.7%。尽管这笔交易规模仅约占其整体资产组合的0.7%,但该行认为,此举是资本回收的不错开局,并预计将对每股资产净值带来约0.2%的轻微提振。摩根大通维持领展“中性”评级,目标价定为36港元。该行指出,若租户销售表现及租金续租调整率持续稳步改善,或会对该股看法更趋积极。

高盛调整阿里健康目标价至4.8港元,维持中性评级

高盛发布研究报告,将阿里健康(00241)的目标股价从5.2港元下调至4.8港元,维持“中性”评级,以反映其在人工智能及药品品类方面加大投入对盈利能力的潜在影响。该机构将阿里健康2026至2028财年的经调整净利润预测下调了9%至11%,主要原因是创新药物及AI相关投资的增加。 报告指出,阿里健康股价今年以来仅下跌3%,表现优于同期恒生科技指数11%的跌幅,这主要得益于市场对其增长前景及AI医疗潜力的看好。然而,高盛预计公司下半年利润将出现小幅下滑,扭转上半年的盈利增长趋势,主要原因在于AI项目投入加大,

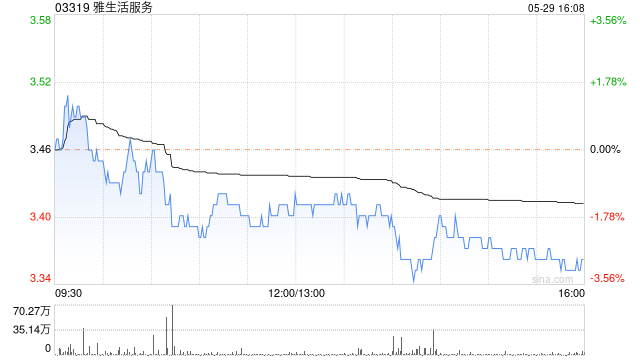

高盛下调雅生活服务目标价至2.25港元 维持中性评级

高盛发表研究报告指出,将雅生活服务(1.79, -0.03, -1.65%)(03319)目标价从2.6港元调降至2.25港元,维持“中性”评级。公司2025年核心纯利同比减少21%至7.28亿元人民币(下同),稍逊于该机构预测,主因在于毛利率较去年同期收窄2个百分点至13%(低于该机构预估1个百分点),以及销售及行政开支改善速度未达预期。成功转亏为盈,全年纯利1.05亿元,较2024年净亏损33亿元明显改善,但仍未达该机构预期,主因是报告期内应收账款减值5.38亿元。该机构调降雅生活服务2026至202

瑞银下调申洲国际目标价至50港元 维持中性评级

瑞银发布研究报告,将申洲国际(02313)2026至2028年的盈利预测调低了9%至12%,以反映其毛利率复苏步伐可能放缓的预期。目标价从69港元调整至50港元,评级维持为“中性”。考虑到股息率约5%,预计股价将在一定区间内震荡,下行风险有限。 申洲国际去年下半年净利润同比下滑20%,表现逊于该行及市场普遍预期的22%和23%,主要受到外汇损失及政府补贴减少的影响。在核心业务方面,下半年营运利润同比减少5%,低于该行及市场预期的10%和14%。下半年销售额同比微增2%,销量实现中单位数增长,但平均售价同比

交银国际上调石药集团目标价至8.7港元

交银国际(0.335, -0.01, -2.90%)发布研究报告,将石药集团(9.11, -0.17, -1.83%)(01093)的目标股价上调至8.7港元,并维持“中性”评级。该机构调整了对该公司2026-2027年的盈利预测,基于最新授权费收入确认节奏的分析,因此提升了目标价。 由于授权费收入确认节奏的影响,石药集团2025年第四季度业绩未达预期,但成药产品销售呈现边际改善趋势。预计2026年,新品销售增长及大额授权费收入将成为公司业绩的主要驱动力。公司在研发和出海方面表现出高效的执行力,推动创新管

交通银行目标价调整,美银证券维持中性看法

美银证券最新研究报告指出,对于交通银行(7.02, 0.07, 1.01%)(股票代码:03328),其2022年度净利润增长2.2%至956亿人民币,略低于预测的0.6%。拨备前利润上升1.6%,超出预估0.4%。股本回报率下降至8.4%,减少0.7个百分点。年度股息每股0.325元,降幅14.3%,受增资稀释效应,然而H股与A股的股息率仍保持吸引力,分别为5.3%和4.7%。基于此,美银证券调低了2026年盈利预期1%,H股评级保持“中性”,目标价调整至6.75港元,同时A股(股票代码:601328.