中金首评卧安机器人:授予跑赢评级,看高至 140 港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的选择,举足轻重 立即投票中金公司发表研究报告指出,首次将卧安机器人 (103.4, -0.90, -0.86%)(06600)纳入覆盖范围,并授予“跑赢行业”评级,设定目标价为 140.00 港元。该估值基于 2026 年 18.4 倍的市销率(P/S),预示上涨空间达 32%,而当前股价对应 2026 年市销率为 14.0 倍。作为家庭 AI 机器人领域的领军企业,中金预测该公司 2026 至 2027 年的营收将分

中金公司抛售大族数控逾253万股 套现约3.62亿港元

香港联交所最新披露,5月14日,中金公司出售大族数控(03200)253.41万股股份,每股价格142.783港元,总计套现约3.62亿港元。减持完成后,其持股数量降至277.54万股,持股比例相应为4.78%。责任编辑:卢昱君

中金公司定未来三年分红规划:现金派息比例至少三成

人民财讯5月18日电,5月18日,中金公司(33.560, -0.08, -0.24%)在公布吸收合并东兴、信达方案草案之际,同步推出了《未来三年(2026—2028年)股东回报规划》。依照该规划,若无重大投资项目或大额现金支出等情形,且实施现金分红后公司各项风控指标符合监管要求并满足日常运营资金需要,则在任意连续三个会计年度内,中金公司以现金形式累计分配的利润不低于该三年年均可分配利润的30%。 关于分配频率,中金公司指出,原则上每年实施一次利润分配,董事会可视公司盈利表现、资金需求及相关条件,提议开展

中金吞并东兴与信达,打造万亿券商新格局

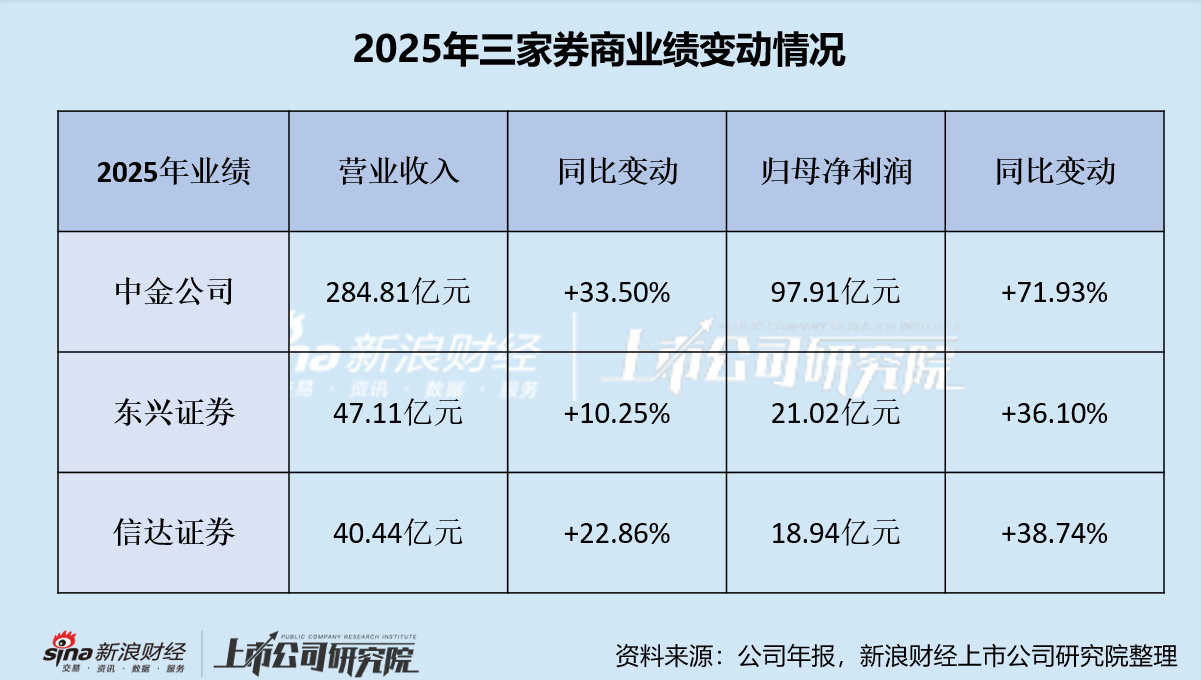

随着财报季结束,已完成整合的券商迎来业绩验证的关键时刻。当前正在推进的券商并购案,也通过年报数据展现出未来发展潜力。 其中,中金公司(33.560, -0.08, -0.24%)吸收合并东兴证券(12.800, 0.08, 0.63%)、信达证券(16.670, 0.06, 0.36%)备受关注。三家公司2025年营收和净利润双双增长的表现,为此次并购提供了坚实的资产基础。 据中证协数据显示,2025年全行业150家券商全年营收同比增长19.95%、净利润同比增长31.20%,而上述三家券商的净利润增速均

券业巨头整合加速,中金吸收合并东兴与信达

中金公司(33.560, -0.08, -0.24%)、东兴证券(12.800, 0.08, 0.63%)、信达证券(16.670, 0.06, 0.36%)的“三合一”重组迎来新进展。 中金公司5月18日发布了《中国国际金融股份有限公司换股吸收合并东兴证券股份有限公司、信达证券股份有限公司报告书(草案)》(以下简称“草案”),对重组方案、重组方情况、交易估值情况等进行说明。 草案显示,本次交易中金公司拟通过换股吸收合并东兴证券、信达证券。综合2025年度利润分配实施影响,本次交易中金公司、东兴证券、信达

中金 reaffirm 腾讯控股“跑赢行业”评级 目标价仍为666港元

中金公司发布研究报告指出,腾讯控股(00700)第一季度Non-IFRS净利润同比增长11%,符合市场预期。受收入递延因素影响,首季营收同比增长9%,略低于预期。中金维持对腾讯今年及明年营收与Non-IFRS净利润的预测不变,继续给予“跑赢行业”评级,目标价维持666港元,对应今年预测Non-IFRS市盈率20倍。 报告指出,腾讯首季游戏业务流水表现强劲,长青游戏收入再创新高。由于今年春节时间较晚,部分游戏流水及分成收入递延至后续季度确认。该行预计第二季度国内游戏收入将同比增长12%,海外游戏收入增长10

中金上调京东物流目标价至19.4港元

中金公司发布研究报告指出,继续维持对京东物流(02618)2026年及2027年的盈利预测,预计这两年non-IFRS净利润将分别达到97.4亿元和107.7亿元。尽管保持“跑赢行业”的评级不变,但鉴于未来盈利前景及股东回报的稳健增长态势,结合当前市场风险偏好,已将目标价上调22%,至19.4港元。 京东物流第一季度业绩表现优于该行及市场普遍预期。营收同比增长29%,达606亿元人民币;净利润大幅增长95%,至8.8亿元;non-IFRS净利润则增长40.1%,达10.5亿元。首季业绩超预期的主要原因包括

中科院系AI企业冲刺港股IPO

人工智能领域热度持续攀升,金融市场也展现出强劲的支持力度。当下,香港交易所已相继迎来云知声、智谱、MINIMAX、滴普科技、极视角等一批人工智能应用公司,它们携手丰富了港股的产业格局。最近,又一家人工智能应用企业正式向港股市场发起冲击。据格隆汇了解,4月12日,港交所正式披露了北京中科闻歌科技股份有限公司(简称"中科闻歌")的招股文件,该公司拟依据第18C章规则在港股挂牌,由中金公司担任其保荐机构。早在2025年6月25日,中科闻歌就已以秘密方式递交了上市申请。01创始团队源自中国科学院,深耕复杂数据处理

珀莱雅拟赴港上市,已提交申请

每经AI快讯,4月30日,港交所披露信息显示,珀莱雅(61.880, -0.39, -0.63%)化妆品股份有限公司已向港交所递交上市申请。此次上市计划的联席保荐机构为中金公司(34.230, -0.20, -0.58%)及瑞银集团。

中金公司减持大族数控48万股 套现约6268.68万港元

根据港交所披露的最新交易数据,4月16日,中金公司(China International Capital Corporation Limited)对外出售大族数控(03200)48万股股票,平均每股成交价格为130.5974港元,涉及资金总额约6268.68万港元。完成此次减持操作后,中金公司最新持有大族数控股份数量为904.78万股,占公司总股本的15.59%。

中金公司减持大族数控近30万股 套现约3593万港元

根据港交所最新披露的信息,4月13日,中金公司(19.98, 0.72, 3.74%)减持大族数控(03200)29.6万股,每股均价121.4029港元,交易总额约3593.53万港元。减持完成后,中金公司持股量降至960.45万股,持股比例仍为16.55%。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资

摩根大通看好中金公司首季表现 维持行业首选评级

摩根大通发布研报称,中金公司(20, 0.74, 3.84%)(03908)预料今年首季净利润同比增长65至90%,表现优于市场预测,相信股价将出现积极回应。展望未来,小摩预期中金的财报将支撑其股价于短期走势强劲,而中金与东兴证券及信达证券合并后所带来的进展与协同效应、海外业务拓展及机构业务回暖,应能进一步推动估值修复。该行维持对中金的“增持”评级,并继续将其列为行业首选。

高盛维持中金公司买入评级 首季业绩大幅超出预期

高盛发布研究报告,重申对中金公司H股给予“买入”评级,设定未来12个月目标价为28.15港元,该估值基于对2027年11倍预测市盈率的考量。中金公司披露的今年第一季度初步业绩表现强劲,其指引显示,2026年第一季度归属于股东的净利润预计在34亿至39亿元人民币之间,同比增长幅度达65%至90%,远高于高盛此前预期的27%至46%增速。 然而,该行分析指出,尽管行业数据已基本被市场预期所消化,但中金的出色表现更可能得益于其香港业务的强劲势头,因为香港业务贡献了集团约30%的收入,且香港IPO市场持续强劲增长

摩根士丹利预测中金股价短期大概率上扬

摩根士丹利发布研究报告指出,预计中金公司(20, 0.74, 3.84%)(股票代码:03908)在未来30天内股价出现上涨的可能性超过80%。这主要是由于近期股价已经经历了一定程度的回调,使得其短期估值显得更为诱人。 该报告分析认为,中金公司在A股与H股的首次公开募股承销、衍生品业务以及收费型财富管理业务等领域,仍有潜力进一步扩大其市场占有率。当前的市场环境较为有利,A股和H股的平均日交易额保持在高位,IPO活动也在持续回暖。潜在的推动因素可能包括头部券商杠杆率上限的放宽、新衍生品监管细则的正式出台,以

中金公司发布业绩预增公告 股价应声上扬近4%

中金公司(19.86, 0.60, 3.12%)(03908)发布盈利预喜后股价攀升近4%,截至当前,涨幅达到3.95%,报价20.02港元,成交金额为1844.24万港元。 4月15日,中金公司发布公告,预计2026年第一季度归属于母公司股东的净利润将介于人民币33.69亿元至38.80亿元之间。与去年同期相比,净利润预计增加约人民币13.27亿元至18.38亿元,同比增幅约为65%至90%。 在扣除非经常性损益项目后,预计2026年第一季度归属于母公司股东的净利润将在人民币33.34亿元至38.36亿