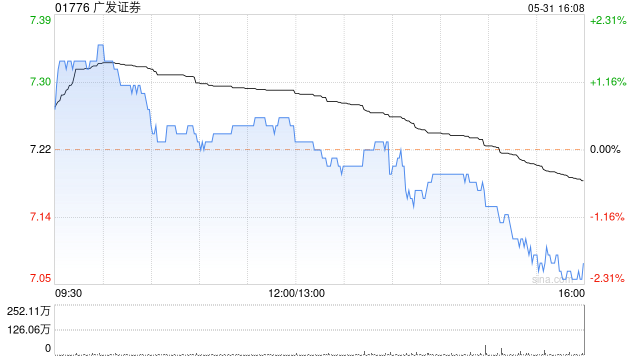

中资券商股午盘拉升 广发证券领涨超7%中信证券涨逾6%

中资券商股午前上扬,截至发稿时,广发证券(18.47, 1.52, 8.97%)(01776)攀升6.84%,报18.11港元;中信证券(28.72, 2.00, 7.49%)(06030)走高6.14%,报28.36港元; 招商证券(17.51, 0.81, 4.85%)(06099)上涨4.85%,报17.51港元;中金公司(21.64, 1.50, 7.45%)(03908)上行4.47%,报21.04港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之

芯碁微装赴港IPO 最高募资32.4亿港元

根据递交给香港交易所(53.93, 0.00, 0.00%)(51.72, 0.00, 0.00%)的申报材料,合肥芯碁微电子装备股份有限公司计划在香港市场发售1,280万股股份,定价区间为每股240.09至252.73港元。 据彭博测算,该企业此次IPO募集资金最高可达32.4亿港元(约合4.14亿美元),预计挂牌交易日期为6月26日,由中金公司担任唯一保荐机构。 责任编辑:李桐 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:

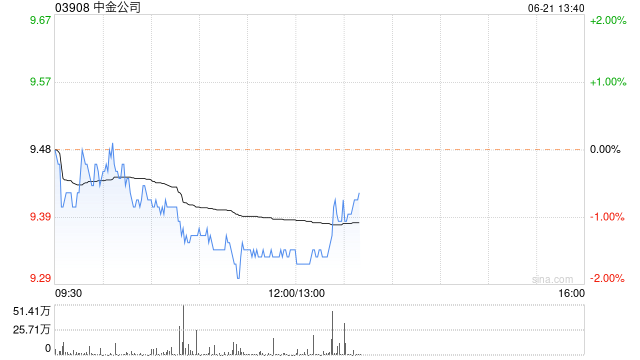

内地券商板块午后走强 招商证券飙升7%中金公司涨幅达6%

内地券商板块午后集体拉升,截至发稿,招商证券(17, 1.10, 6.92%)(06099)涨幅6.92%,报价17港元;中金公司(20.8, 1.18, 6.01%)(03908)涨幅6.12%,报价20.82港元;中信证券(27.14, 0.96, 3.67%)(06030)涨幅3.74%,报价27.16港元;中信建投证券(12.28, 0.45, 3.80%)(06066)涨幅3.72%,报价12.27港元。

安克创新获港交所上市聆讯通过

IT 之家 6 月 14 日讯,财联社最新披露,利弗莫尔证券数据显示,安克创新(115.050, 3.06, 2.73%)科技股份有限公司已刷新聆讯后资料集,这标志着其港交所 IPO 申请已顺利通过聆讯。 IT 之家补充说明:文中提及的“聆讯”,系指香港联交所在企业正式上市前进行的全面审核评估。通常情况下,从递交申请表至通过聆讯需历时 3 至 6 个月,此为港股 IPO 进程中最为耗时的环节。 一旦成功通过聆讯,相关企业通常在两到三天内便可启动上市路演,并随即展开招股工作。 回顾 IT 之家早前的报道,安

中金维持周大福跑赢评级 目标价定15.86 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票举足轻重 立即参与 中金公司发表研究报告指出,鉴于周大福 (12.8, 1.68, 15.11%)(01929)展现出强劲的销售势头,特将其 2027 及 2028 财年的每股收益预测分别上调 11% 和 10%,调整至 1.1 港元。考虑到行业估值存在波动,该行保持 15.86 港元的目标价不变,此价格对应 2027 财年预期市盈率的 15 倍,并继续给予“跑赢行业”的投资评级。 周大福 2026 财年营收同比攀

中资券商股早盘走强 中金与中信涨超7%

扎根香港,展望全球。新浪财经全球资本峰会金曜奖投票现已开启!探寻最具价值的资本力量,您的投票至关重要 请点击投票 早盘阶段,中资券商板块表现活跃,截至发文时,中金公司(19.64, 1.14, 6.16%)(03908)涨幅达7.35%,收报19.86港元;中信证券(26.4, 1.64, 6.62%)(06030)升6.87%,报26.46港元;招商证券(15.96, 0.68, 4.45%)(06099)涨5.04%,报16.05港元;中信建投证券(11.97, 0.45, 3.91%)(06066)

中金维持李宁跑赢评级 看高至 27.5 港元

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 中金公司发表研究报告指出,鉴于李宁 (17.99, -0.38, -2.07%)(02331)与知名球星的签约合作尚处起步阶段,相关成本预算有待明确,因此保持其 2026 及 2027 年每股收益预测为 1.19 元和 1.31 元不变。目前股价对应 2026/27 年市盈率分别为 14 倍和 12 倍。该行继续给予“跑赢行业”评级,并维持 27.50 港元的目标价,此价格对应 2026 年 2

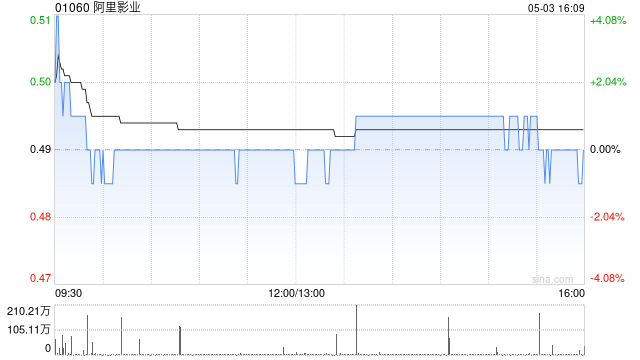

中金维持大麦娱乐跑赢行业评级 目标价0.9港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金发布研报称,大麦娱乐(0.58, -0.02, -3.33%)(01060)当前市价对应的18.3/15.5倍FY27/28经调整P/E。维持其跑赢行业评级。由于行业估值水平下降,目标价设定为0.9港元,对应27.4倍FY27经调整P/E,较现价存在50%上涨潜力,预测FY28经调整净利润为10.08亿元。 中金主要观点如下: FY26业绩符合市场预期 公司公布FY26业绩:收入80.24亿元

中金重申名创优品跑赢行业,目标价锁定39.16港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票现已开启!发掘最具价值的资本力量,您的支持至关重要 点击投票 中金公司发布研究报告指出,维持对名创优品(24.28, -1.68, -6.47%)(09896,MNSO.US)2026/27财年经调整净利润预测31亿/35亿元不变。当前港股与美股估值均对应9倍2026/27财年经调整市盈率,维持“跑赢行业”评级及39.16港元/20.32美元的目标价不变。该目标价对应13倍2026财年经调整市盈率,具备51%/50%的上行潜力。 中金核心观点如下: 202

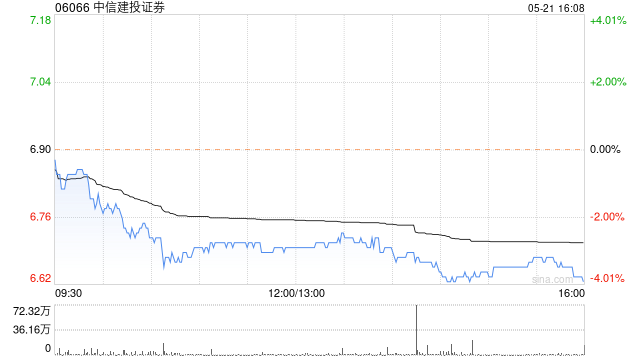

内地券商板块早盘集体上扬 中信建投与中金涨幅逾4%

在港上市的中资券商股今早普遍走高,截至发稿,中信建投证券(06066)升幅达4.69%,股价报11.84港元;中金公司(03908)上扬4.11%,报价20.78港元;中国银河(06881)攀升2.67%,价格为8.07港元;中信证券(06030)微涨1.02%,报25.80港元。

享道出行再次冲击港股IPO,中金与国泰君安联合保荐

2026年5月22日,来自上海的享道出行(上海)科技股份有限公司EnjoyGo Technology Limited(以下简称“享道出行”)向港交所提交上市申请,计划在香港主板挂牌上市。这是该公司继2025年10月28日首次递表失效后的又一次尝试。主要业务享道出行由汽车行业巨头上汽集团于2018年创立,是中国领先的多场景智慧出行综合服务商,业务涵盖网约车、车辆租赁、汽车销售及自动驾驶出租车(Robotaxi)等领域,致力于构建满足个人出行、企业出行及Robotaxi服务等多场景需求的出行生态系统。根据弗若

中金重申禾赛-W跑赢行业,目标价看高至217港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!甄选最具潜力的资本标杆,您的支持举足轻重 立即参与中金公司最新研究报告指出,继续维持禾赛-W(02525)在 2026 年及 2027 年的盈利预期不变。目前其 H 股价格对应 2026/2027 年市盈率分别为 40.3 倍和 24.9 倍;美股价格对应同期市盈率则为 40.0 倍和 24.8 倍。中金对 H 股与美股均保持“跑赢行业”评级,目标价分别设定为 217.00 港元及 27.14 美元。按此计算,H 股对应 2026/2027 年市

网易早盘飙升逾 6%:首季业绩亮眼游戏业务回暖

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的支持不可或缺 立即投票网易 -S(184.6, 12.90, 7.51%)(09999)早盘涨幅突破 6%,截至今日发文时,股价上扬 6.23%,报收于 182.40 港元,成交总额达 11.20 亿港元。5 月 21 日,网易公布了 2026 年首季度财务报告。该季度网易总营收达 306 亿元,同比增长 6.1%;股东应占净利润为 107 亿元,同比上升 3.6%。游戏业务作为网易的核心收入支柱,首季游戏及其增值服务

中金首评易鑫集团:获跑赢行业评级,看高至 2.25 港元

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即点击中金公司发表研究报告指出,首次将易鑫集团 (1.47, -0.09, -5.77%)(02858)纳入覆盖范围,授予“跑赢行业”评级,设定目标价为 2.25 港元。该估值基于市盈率法,对应 2026 年预期市盈率为 9.5 倍。易鑫被定位为国内领先的 AI 驱动型汽车金融科技平台。报告预测,公司 2026 年及 2027 年的每股收益(EPS)将分别达到 0.21 元和 0.25 元,2025 至

中金上调华虹半导体评级与目标价至146港元

中金发表研究报告指出,华虹半导体(01347)首季业绩符合市场预期。其中,毛利率为13%,较去年同期提升3.8个百分点,环比保持平稳,主要受益于产能利用率攀升和产品价格改善。基于对算电协同发展前景及存储产业周期的乐观判断,中金维持“跑赢行业”评级,并将目标价上调33%至146港元,对应2026年4.8倍及2027年4.7倍市净率。据华虹半导体披露,首季产能利用率保持在99.7%的高水平,晶圆出货量达145万片(等效8英寸)。12英寸晶圆贡献收入4.15亿美元,占总收入的62.7%,成为业绩增长的核心驱动力