申洲国际年度财报公布 净利润下降至58.25亿

申洲国际(49.44, -2.81, -5.38%)(02313)发布了截至2025年12月31日的年度业绩报告,总收入达到人民币309.94亿元,同比增长8.13%;母公司股东应占利润为58.25亿元,同比下降6.66%;每股收益为3.88元,并计划每股分红1.2港元。 在2025年的年度内,运动类产品销售额占总收入的67.7%,同比增长5.9%,主要得益于美国和欧洲市场的强劲需求。 同期,休闲类产品销售额占比为27.1%,增长了16.7%,主要由于日本和其他地区的市场需求上升。 内衣类产品销售额占比为

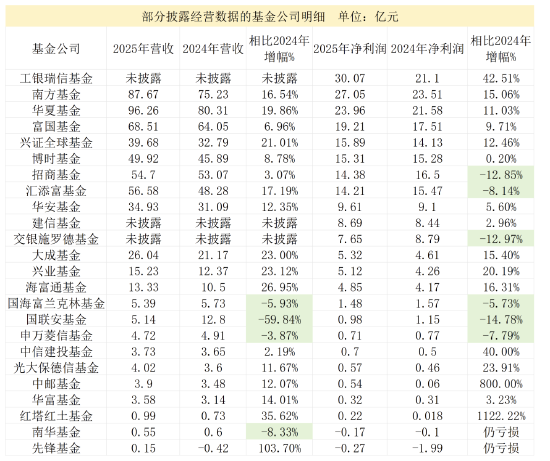

2025年公募基金业绩展望:头部公司持续领先,八家净利超十亿

炒股就看金麒麟分析师研报,权威、专业、及时、全面,助您挖掘潜力主题机会! 界面新闻记者 | 杜萌 A股上市公司已进入2025年报披露季,其参股或控股的基金公司营业收入情况也随之公布。 界面新闻记者统计发现,截至目前,已有24家公募基金公司公布了营业收入情况。与2024年相比,大型公募基金公司与中小型公募基金公司的差距进一步扩大。 2025年共有17家公募基金公司的营业收入实现同比增长,主要集中在头部公募基金公司,但仍有部分小型公募基金公司未能摆脱亏损局面。 从公布的不完全数据来看,营业收入超过10亿元的公

招商基金2025年报:利润下滑12.85%,规模位次跌落

专题:2025基金年报季开启:AI算力高涨、有色金属走低,2026如何规划? 随着2025年上市公司年报密集公布,各公募基金的实际经营状况逐步显露。 在多家头部机构纷纷报捷的背景下,银行系公募中的“标杆”招商基金,却呈现出一份略显窘迫的业绩报告。 先看关键指标。依据招商证券(15.320, 0.01, 0.07%)年报,2025年招商基金取得营业收入54.70亿元,同比小幅增长3.05%,勉强维持增长态势。 但净利润表现不佳:全年仅实现14.38亿元,较2024年的16.50亿元,大幅下降12.85%!

中金维持九方智投控股评级 上调目标价

中金发布研报称,维持九方智投控股(09636)跑赢行业评级,考虑市场波动,予目标价45港元,对应20x/15x 26/27eP/E及46%的上行空间,当前交易于13x/10x 26/27eP/E。九方智投25年营业收入同比+49%至34.3亿元,净利润同比+238%至9.2亿元、符合市场预期,调整后净利润(扣除以股份为基础的薪酬开支)+192%至10.2亿元。拟派发末期股息1.7亿港元、每股0.36港元,考虑中期已派发则合计约4.1亿港元。 该行称,公司25年付费用户数同比+59%至28.9万人,总订单金

招银国际下调中国生物制药目标价至8.7港元 维持买入评级

招银国际发布研究报告指出,将中国生物制药(5.8, -0.09, -1.53%)(01177)的目标价下调7.4%,由9.4港元调整为8.7港元,主要基于对该司非BD收入前景的审慎评估,但继续维持“买入”评级。该行预测公司2026/2027/2028年收入同比分别增长13.5%/7.1%/9.2%(其中非BD收入增速为10.5%/10.0%/9.2%),经调整归母净利润同比分别增长5.4%/8.3%/10.5%。中国生物制药2025年实现收入同比增长10.3%至318.3亿元人民币(下同),其中创新产品收

中金下调超盈国际目标价至3.50港元 维持跑赢评级

中金公司发布研究报告,继续给予超盈国际控股(2.67, -0.13, -4.64%)(02111)跑赢行业的评价。鉴于行业估值水平下降,该行将目标价调整为3.50港元,较之前降低了21%,对应2026/27年的市盈率分别为6.5倍和5.9倍,与当前股价相比有25%的上涨潜力。考虑到原材料成本上升的影响,该行将2026年的盈利预测下调了15%,预计净利润为5.6亿港元,并首次引入2027年盈利预测为6.1亿港元,对应的市盈率分别为5.2倍和4.7倍。 超盈国际公布了2025年的财务数据,总收入为50.21亿

中金维持中国建筑国际跑赢行业评级 目标价降至11.63港元

中金发布研究报告,继续给予中国建筑国际(8.45, -0.04, -0.47%)(03311)跑赢行业的评级,然而鉴于港股市场的风险偏好调整,将目标价下调13.9%至11.63港元,对应的2026/2027年的市盈率为5.7x/5.1x,较现价有37.0%的上涨潜力。由于市场竞争加剧,该机构下调了2026/2027年的净利润预测10.3%/10.3%至96.6亿元/104.9亿元。目前股价对应2026/2027年的市盈率分别为4.1x/3.8x。 公司公布了2025年的财务数据,收入达到1004.5亿元,

中创新航早盘涨幅超5%,去年净利润增149.6%至14.76亿元

中创新航(03931)早盘涨幅超过5%,截至发稿,股价上升5.12%,报33.24港元,成交量达3.63亿港元。 中创新航公布2025年全年业绩,集团营收444亿元,同比上升59.99%;归属母公司净利润14.76亿元,同比增长149.6%。公告指出,收入来源于动力电池、储能系统等产品销售。收入增长主要得益于领先技术产品在乘用车、商用车及储能领域持续高速增长。 申万宏源分析称,行业需求向好,公司动力电池与储能产品放量后盈利前景乐观。当前,锂电下游动力领域新能源汽车普及加速,储能领域正迎来光储平价的建设高潮

中金重申中海物业“跑赢行业”评级 目标价降至4.9港元

中金公司发布研究报告指出,继续给予中海物业(02669)“跑赢行业”的投资评级,不过将目标价下调两成半至4.9港元。该目标价对应2026年市盈率为11倍,潜在升幅约19%,调整原因主要是盈利预测修正及业绩不确定性上升。目前公司股价对应2026年市盈率为9.3倍,预期股息收益率为5.1%。 该收益率预测基于2026年分红比例小幅提升的假设。 中海物业披露2025年度业绩,营业收入达149.6亿元,较上年同期增长6%;归属股东净利润为13.7亿元,同比下滑10%,这一表现符合此前的业绩预告及市场预期。分红方面

TCL电子盘中飙升逾12% 经调整净利劲增56.5%

TCL电子(11.95, 0.93, 8.44%)(01070)财报发布后股价强势上扬,涨幅突破10%,截至发稿,升幅达12.34%,最新报价为12.38港元,成交额达1.2亿港元。 TCL电子披露2025年度业绩:营收达1145.83亿港元,同比上升15.4%;毛利为179.00亿港元,同比增长15.1%;归属于母公司股东的净利润为24.95亿港元,增长41.8%;经调整归母净利润为25.12亿港元,大幅增长56.5%。董事会建议派发2025年度末期股息,每股现金49.8港仙,派息率约为经调整归母净利润

金风科技股价飙升 2025年净利增长49.12%

金风科技(02208)开盘涨幅逾7%,截至发稿时,股价上扬4.32%,现价14.48港元,成交额2.69亿港元。 金风科技发布2025年财报,营收约730.23亿元,同比增长28.79%;母公司净利润约27.74亿元,同比增49.12%。基本每股收益0.6369元。华泰证券分析,海外及海上出货比例提升优化结构,大兆瓦机型占比提高降低单位成本,推动风机毛利率明显回升,2025年风机业务毛利率8.95%,同比上升3.9个百分点。公司订单充足,截至2025年底,外部订单50.5GW,同比增12%,其中海外订单9

时代天使涨幅显著,净利润暴增63%

早盘时代天使(69.55, 3.25, 5.01%)股价劲升,截至查看时,涨幅达5.15%,最新价报70.3港元,交易金额4050万港元。公司日前发布2025年度业绩报告,总手术量增长48.1%,营收增长37.8%至3.7亿美元,净利润同比增长629.99%至2630万美元,经调整后净利润4377万美元,增长率维持62.99%。每股收益0.17美元,分红计划包括末期0.48港元和特别股息4.99港元。业绩增长归因于收入提升、全球运营效率提升及特定费用处理策略。新浪财经提示,以上信息仅供参考,不构成投资决策

招商银行2025年报发布:净利达1501.81亿,净息差降至1.87%

3月27日晚间,总市值接近万亿元的招商银行(39.260, -0.18, -0.46%)(SH600036,股价39.44元,市值9947亿元)正式披露2025年度业绩报告。 根据该报告,招商银行总资产规模达14万亿元。报告期内,实现营业收入3372.73亿元,净利润1501.81亿元,同比分别增长0.05%和1.21%。 2025年年报显示,该行期末总资产为13.07万亿元,较上年末增长7.56%;客户存款总额达9.84万亿元,同比增长8.13%。 在收入构成上,净利息收入占总收入比重为63.87%,非

联想控股子公司联泓新科2025年净利达3.06亿 同比增30.4%

联想控股(8.15, 0.00, 0.00%)(03396)发布公告,本公司附属公司联泓新材料科技股份有限公司(003022.SZ)于2025年度实现营业收入63.38亿元,同比增长1.11%。实现归属于上市公司股东的净利润3.06亿元,同比增长30.4%。实现归属于上市公司股东的扣除非经常性损益的净利润3.03亿元,同比增长64.45%。基本每股收益为0.23元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明

宁沪高速2025年业绩公布 净利润下滑7.13%

江苏宁沪高速公路(9.73, 0.00, 0.00%)(00177)公布了2025年的年度业绩,营业收入约为202.89亿元人民币,同比下降约12.54%;归属于公司股东的净利润约为45.94亿元,同比下降约7.13%;每股收益为0.9119元,计划派发现金股息每股0.49元(含税)。 报告期内,集团实现通行费收入约95.55亿元,同比增长约0.29%,占总营业收入的47.10%,剔除建造收入后,占比约78.75%。其中,沪宁高速的日均通行费收入约为1508.2万元,同比增长约4.93%。 2025年,公