财报亮眼却未调高预期,直觉外科股价大跌超11%

手术机器人巨头直觉外科于周四盘后发布了第二季度财务报告,尽管营收与利润双双超出市场预期,但公司选择维持全年手术量增长预测不变,令原本期待上调指引的投资者感到失望,导致股价在盘后交易中重挫超过11%。 根据财报数据,第二季度营收实现了19%的同比增长,达到28.9亿美元,高于市场预期的28.2亿美元;调整后每股收益达到2.80美元,远超预期的2.50美元,较去年的2.19美元提升了28%。全球范围内,达芬奇及Ion平台的手术总量增长了16%,其中达芬奇系统手术量增长15%,Ion系统手术量更是大幅增长36%

财报公布后直觉外科股价重挫 医疗科技需求前景引热议

手术机器人企业直觉外科在周四收盘后发布了第二季度财务报告,虽然营收和利润都超过了市场预期,但公司全年手术量增长预期保持不变,同时发出警告称美国医疗保险政策调整可能影响患者的就诊时间安排,这导致市场对医疗科技需求前景产生担忧,股价在盘前交易中大幅下跌超过12%。 财务数据显示,第二季度营收同比增长19%达到28.9亿美元,超出分析师预测的28.2亿美元;调整后每股收益为2.80美元,远超预期的2.51美元。全球达芬奇及Ion平台手术总量同比增长16%,其中达芬奇手术量增长15%,Ion手术量增长36%。 然

天智航筹划重组并购上海骨科 明日停牌

登录新浪财经APP 搜索【信披】查看更多考评等级 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券日报之声 本报记者 许林艳 7月15日,被誉为“手术机器人(15.060, -0.15, -0.99%)第一股”的北京天智航(19.090, 1.42, 8.04%)医疗科技股份有限公司(简称“天智航”)发布公告,宣布正计划通过发行股份的方式收购上海微创骨科医疗科技有限公司(简称“上海骨科”)的控股权,并打算同步募集配套资金。 此次交易预计将被界定为重大资产重组,但不会引发

人形机器人主刀猪胆囊手术,登顶Nature

动辄千万元的达芬奇手术机器人(16.330, -0.33, -1.98%)系统太贵,有没有‘平替’? 医学界把目光聚焦到了打拳、跳舞的人形机器人身上。 近日,国际顶刊Nature发表了一篇题为《人形机器人用于外科手术的活体可行性研究》的论文。研究团队选用了高校实验室常用的宇树科技G1人形机器人,让它手持腹腔镜器械,通过遥操的方式为两头活猪完成了腹腔镜胆囊切除术。 这是全球首例人形机器人在活体中走完一套标准微创手术流程。公开资料显示,论文第一作者兼通讯作者,是一位‘00后’中国博士生——梁泽楷。梁泽楷202

术锐机器人冲刺科创板,雷军美敦力加持

营收三年暴涨超百倍,术锐重启IPO冲刺。 近日,术锐机器人(16.560, -0.47, -2.76%)科创板IPO申请正式获上交所受理,在蛰伏两年后再度向资本市场发起冲击。 早在2023年3月,术锐便与中信证券(28.450, -0.78, -2.67%)签订了上市辅导协议,但最终未能推进至正式递交申请阶段。 2025年11月,术锐重启上市进程,再度牵手中信证券,于同年12月完成北京证监局辅导备案,采用科创板第五套上市标准,更利好手术机器人这条高投入、慢放量的技术型赛道。 通过天眼查数据可见,术锐的股东

AI医疗技术本周重大进展:从诊断到治疗全面超越人类专家水平

📖本文共2100字,预计阅读时间6分钟技术创新让疾病诊断更加精准、手术操作更加高效、药物研发周期大幅缩短,但最终临床决策的最终决定权,始终掌握在医生手中。最新一期《自然》杂志刊登了两项自主医疗人工智能系统的重磅研究成果,证实AI技术已能够贯穿从疾病诊断到治疗方案制定的全流程,为医生提供全方位支持。德国海德堡大学附属医院研发的MIRA系统通过500余例急诊科真实临床病例进行评估,平均诊断准确率达到87.8%,而由六位跨专业领域医生组成的专家团队准确率仅为78.1%。MIRA系统能够从85000多种备选方案中

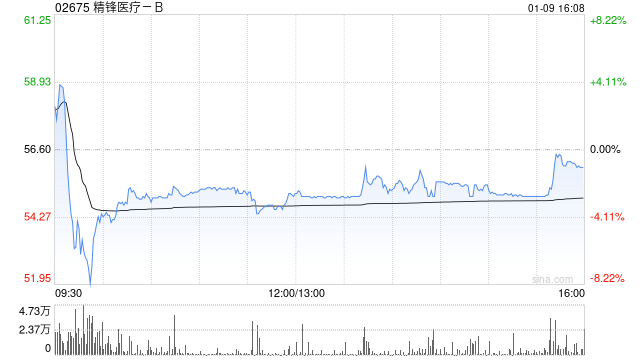

精锋医疗-B午盘涨幅近5% 海外腔镜机器人业务加速拓展

精锋医疗-B(02675)盘中涨幅超6%,截至发稿,股价上涨4.68%,现报39.80港元,成交额2015.31万港元。 方正证券指出,经过多年临床验证,国产手术机器人性能获得广泛认可,且在国内价格竞争日益激烈背景下,国产企业加快海外市场布局。腔镜手术机器人率先出海,其中以微创为代表,截至目前全球累计商业化装机超140台、进入规模化装机阶段,精锋、思哲睿等也先后获得CE认证开启出海进程。 国联民生(4.12, 0.00, 0.00%)证券发布研报称,精锋医疗可提供腔镜机器人整体解决方案。该行指出,公司20

AI医疗正式获批临床:诊断准确率逼近98%,新药研发提速数倍

5月20日,德适生物研发的AI染色体核型智能分析系统获得国家药监局三类医疗器械注册证。三类证意味着什么?这是医疗器械的最高级别注册认证,同时也是全球首张基于大模型技术获批的三类证。这标志着AI大模型正式拥有了"为患者诊疗"的法定资质。当月,联影智能的胸部CT智能诊断系统进入国家药监局创新医疗器械特别审查程序——成为全国首款进入"绿色通道"的大模型多病种AI产品。一次胸部CT扫描即可识别近百种异常病变,准确率高达97.8%。12项AI辅助诊断项目已纳入全国医保乙类目录,商业化路径初步打通。AI医疗不再是概念

睿触机器人赴港IPO:商业化起步收入有限,财务压力待解

手术机器人(14.790, -1.09, -6.86%)赛道持续受到资本市场关注。 近日,上海睿触机器人股份有限公司-B(简称“睿触机器人”)向港交所递交主板上市申请,冲击“手术机器人第一股”,光大证券(14.270, 0.17, 1.21%)国际为其独家保荐人。作为一家聚焦经皮穿刺手术机器人的企业,睿触机器人已完成核心产品RC120的商业化落地。但从最新披露的财务数据来看,公司仍处于商业化早期阶段,收入贡献有限、持续亏损未止的阶段。 核心产品已商业化,收入尚未形成规模 招股书显示,睿触机器人成立于201

精锋医疗-B盘中飙升逾11% 纳入恒生综合指数 港股通准入可期

精锋医疗-B(02675)盘中涨幅超过11%,截至发稿时,股价上涨11.91%,当前报价59.65港元,交易金额3145.18万港元。5月22日,恒生指数系列季度调整结果公布,其中精锋医疗获纳入恒生综合指数。变动将于2026年6月5日收盘后生效并于2026年6月8日起生效,届时沪深交易所将相应调整港股通投资标的范围。精锋医疗有望被纳入港股通,因其满足了市值、流动性等多重标准。据悉,精锋医疗致力于全球化战略布局,已形成涵盖多孔腔镜手术机器人、单孔腔镜手术机器人、远程手术系统及支气管镜机器人的产品与技术体系,

AI、3D可视化与手术机器人融合引领视网膜手术新趋势

#AI与手术机器人1. AI实时辅助手术迈向临床应用新阶段2026年3月《Artificial Intelligence in Vitreoretinal Surgery》综述系统梳理AI在眼底手术中的应用进展;同期多篇临床研究验证AI模型预测手术预后价值。技术优势:基于606帧标注玻切手术帧训练的DL模型,可实现术中器械检测、器械尖端分类、视网膜标志点分割;基于OCT+超广角眼底图像的DL模型预测RRD术后视力,优于单一模态模型;基于696眼OCT的DL模型预测特发性黄斑前膜术后视力,略优于视网膜专科医

AI重塑医疗:创新实践与发展趋势

当前,医疗健康行业正经历着人工智能技术的深度渗透,这正在引发一场深刻的变革。无论是从疾病的早期预警到精准治疗方案的制定,还是从药物研发周期的缩短到偏远地区医疗资源的延伸,AI都在以独特优势重塑医疗服务的每一个环节。随着深度学习、多模态融合等技术的不断突破,AI在医疗领域的应用正从单纯的辅助工具向核心支撑力量转变,同时也面临着可解释性、伦理规范等严峻挑战。深入剖析这一技术变革的现状、困境与未来,对于推动医疗行业的智能化升级至关重要。AI技术已全方位嵌入医疗服务的各个层面,其应用场景的广度和深度持续扩展,为提

微创机器人-B午后升逾5% 瑞银上调目标价至35.9港元

微创机器人-B(29.42, 1.56, 5.60%)(02252)盘中升幅超7%,截至发稿,股价上升5.17%,现报29.30港元,成交额1.67亿港元。微创机器人去年海外收入按年增长287%,其中图迈手术机器人销售量更增长超过五倍。瑞银表示,微创机器人聚焦于南美、南亚及中东欧等中等收入发展中国家,这些地区的手术机器人渗透率较低,需求庞大。瑞银发布研报称,将微创机器人-B(02252)目标价由21.4港元上调至35.9港元;评级从“中性”升为“买入”; 料集团2026至2028年的预测收入年复合增长率(

微创机器人-B早盘飙升逾6%,瑞银上调评级至买入

微创机器人-B(29.48, 1.62, 5.82%)(02252)早盘涨幅超过6%,截至发稿时,股价上扬6.10%,现报29.56港元,成交额达1.42亿港元。 瑞银发布研究报告,将微创机器人-B(02252)的目标价从21.4港元提升至35.9港元;其评级由“中性”调整为“买入”;预计集团2026年至2028年的预测收入年复合增长率(CAGR)将达到49.5%,每股盈利(EPS)年复合增长率高达185.5%,看好其海外销售的强劲潜力。 公司去年海外收入同比增长287%,其中“图迈”手术机器人销售量增长

北京出新政助推医药创新 全面布局AI药物研发

北京消息(人民日报陈旭)从市医保局13日新闻发布会了解到,2025年本市医药健康产业规模超过1.13万亿元。万亿新阶段,市医保局等十部门联合推出《北京市支持创新医药高质量发展若干措施(2026年)》,全面推动医药科技创新。 这是本市连续三年发布推动创新医药发展的政策举措。市医保局局长王明山指出,2026年政策更强调原始创新,在研发、审批、生产、应用等环节进一步优化,依托北京(京津冀)国际科技创新中心优势,聚焦人工智能预测、类器官与器官芯片、脑机接口等前沿技术,鼓励企业和科研机构加强前瞻性研究。 王明山强调