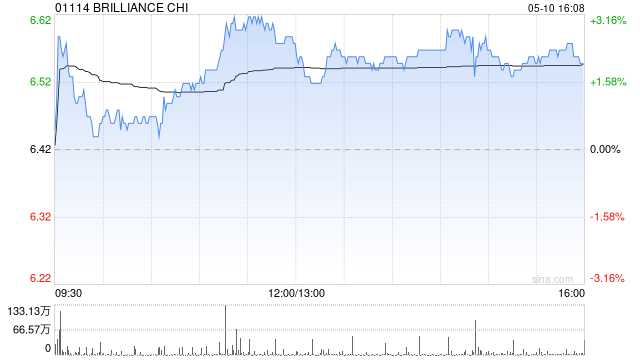

摩根士丹利下调华晨中国目标价至2.9港元 维持"同步大市"评级

摩根士丹利发布研究报告指出,华晨中国(01114)旗下华晨宝马去年承受的经营压力远超预期,导致该行对华晨中国去年税后净利润的预测较原先预期低25%。为反映这一压力,该行将华晨中国2026年及2027年净利润预测分别下调7%及8%,以体现华晨宝马销售的利润率压力,其销量在2026年前四个月下降了10%。采用分类加总估值法(SOTP)计算,大摩将华晨中国目标价由3.4港元下调15%至2.9港元,维持"与大市同步"评级。该行表示,尽管下调了盈利预测,但将华晨宝马合资企业价值的目标市盈率由3倍上调至4倍。该行认为

中东资本涌入面板与矿业板块,摩根士丹利重仓光通信

作者 |第一财经齐琦 2026年A股上市公司一季报公布结束之际,外资机构的投资布局全面浮出水面。 根据Wind数据统计,截至今年一季度末,共计1521家A股公司的前十大流通股东名单中出现了外资机构的身影,合计持仓量达到115.4亿股,对应持仓规模约为1950.6亿元。与去年年底相比两项指标均实现显著增长,其中持仓量增加46.1亿股,持仓规模更是劲增675.4亿元,国际资金对中国资产的配置力度明显加强。 业内人士在接受采访时指出,外资正对中国资产进行系统性重新评估,在总量扩张的同时,选股思路与行业偏好也在重

大摩报告揭秘:AI淘汰的不是年轻人,而是只有经验的熟练工

AI对职场的影响,终于从未来的预测,变成了眼前正在发生的现实。摩根士丹利近期发布了一份颇具深度的报告——AI就业影响报告。此次大摩拓展了研究边界,涵盖了银行、软件、硬件、半导体及专业服务五大核心领域,调查了美、英、德、日、澳五国共计808家已使用AI至少一年的企业。结论十分清晰:AI正在实实在在地重塑全球劳动力市场。过去一年,这五大行业平均出现了5%的净岗位流失,同时实现了9.6%的平均生产力提升。但这并非简单的 "AI抢饭碗" 故事,数据背后隐藏着一场远比我们预想中更错综复杂、更深刻的劳

大摩重申中芯国际增持评级 看高至七十港元

摩根士丹利最新研报指出,中芯国际 (120.490, 2.59, 2.20%)(00981)作为本土人工智能图形处理器(GPU)产业链的核心力量,地位举足轻重。鉴于产能利用率持续高位运行且平均售价上扬,该行确信公司有能力消化因扩产带来的额外折旧压力,故维持“增持”评级,并将目标价定为 70 港元。中芯国际首季营收环比微增 1%,同比攀升 11%,录得 25.1 亿美元,契合该行与市场预判,主要驱动力来自混合平均售价的提升。当期毛利率达 20.1%,环比提高 0.9 个百分点,表现优于预期。归属于股东的净利

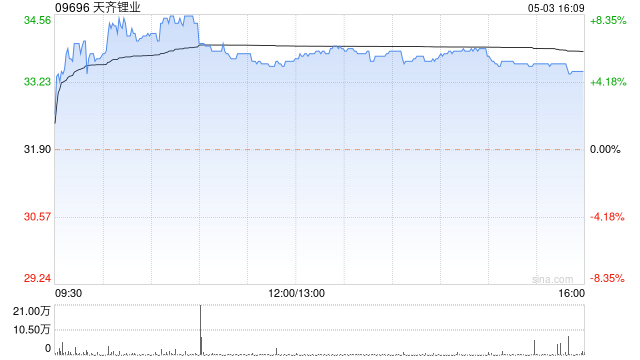

摩根士丹利加仓天齐锂业 耗资约2141万港元

香港联交所最新披露数据显示,5月11日,摩根士丹利增持天齐锂业(69.800, -0.89, -1.26%)(09696)34.3202万股,成交均价为62.376港元,涉及总金额约2140.76万港元。此次增持后,其最新持股量增至约1428.92万股,持股比例提升至6.08%。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在

AI浪潮下程序员何去何从?大摩数据揭示:顶尖开发者身价飙升!

编程工具智能化程度飙升,开发者真的要面临失业风险了吗?华尔街金融巨擘摩根士丹利最新调研报告披露真相:行业需求不仅没有收缩,对高端技术专才的争夺反而愈演愈烈,顶级人才的薪酬已突破百万美元大关!当国际AI领域“三巨头”遭遇国内高性价比的“东方模型”,这场价值与性能的对决将怎样重塑我们的职业发展轨迹?AI不会消灭程序员,但会淘汰那些抵触学习AI的程序员。大摩:行业需求不仅没有收缩,对高端开发者的需求反而急剧上升,顶尖人才薪酬已突破百万美元!近期关于AI替代程序员的担忧持续发酵。目睹AI不仅能瞬间生成代码,甚至能

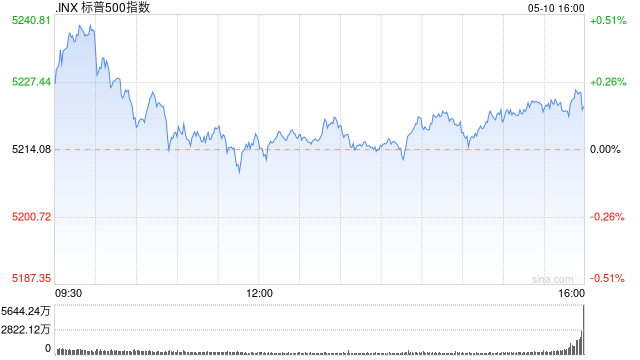

摩根士丹利调高标普500预期:即便美联储按兵不动,美股仍有上升空间

文章来源:财联社 美东时间周三,摩根士丹利将其对标普500指数的未来12个月目标价格上调至8300点,这一新目标意味着较当前水平有超过12%的上涨空间。 大摩表示,他们看好美股前景的主要原因是美股企业盈利强劲。在这一背景下,即便美联储不降息,美股也能继续上涨。 美股Q1业绩强劲带来上涨信心 摩根士丹利首席投资官兼美国股票策略师迈克尔·威尔逊领导的策略团队预测,2026年美股每股收益为339美元,增长率为23%;2027年为380 美元,2028年为429美元。 而8300点的目标值是基于未来每股收益404

通胀压力居高不下!摩根士丹利预测年中见顶 美联储或将维持利率不变

文章来源:财联社 美国最新发布的统计结果表明,四月份通货膨胀率显著攀升,这一冲击性数据基本消除了市场对美联储降息的预期,同时给华尔街投资者情绪带来压力。然而,通胀的高峰阶段或许还未出现。 摩根士丹利分析指出,美国通胀压力可能在未来两个月内达到顶点。 摩根士丹利首席美国经济学家Michael Gapen认为,受关税政策、伊朗局势以及住房成本数据延迟等多重因素叠加影响,持续走高的通胀预计将在五六月间触及峰值,这些因素将共同推动物价在进入夏季时进一步上涨。 Gapen近期在媒体采访中表示,美国当前正处于通胀的“

速腾聚创早盘涨幅接近6% 摩根士丹利看好企业市场表现

速腾聚创(02498)早盘涨幅超过5%,截至发稿,股价上扬5.87%,目前报33.56港元,成交额2.32亿港元。 摩根士丹利研究报告指出,速腾聚创再次入选"全球人形机器人产业链百强",并同步被纳入"中国人形机器人价值链"图谱,成为全球激光雷达领域唯一一家同时进入两大产业图谱的中国科技企业。摩根士丹利认为,强劲的市场表现是速腾聚创持续获得青睐的根本原因。2025年,速腾聚创机器人激光雷达销量达到30.3万台,同比增长1141.8%,首次跃居全球机器人领域3D激光雷达出货量榜首。 技术深度与广度是速腾聚创入

大摩看多美股:盈利驱动标普 500 直指 8300 点

摩根士丹利对美股前景愈发看好,坚信强劲的盈利表现与宏观经济态势将推动牛市持续上行。该行预测,标普 500 指数在未来一年内有望触及 8300 点关口,较现价仍有约 12% 的上涨空间。由 Mike Wilson 领衔的团队同时把该指数年底目标位从 7800 点调高至 8000 点。超预期的财报季让众多市场观察家感到惊讶,进而纷纷调高股市预期。截至目前,标普 500 成分股首季利润同比激增 27%,远超分析师早先预估的 12% 增幅,达到预期的两倍有余。Wilson 指出:“尽管面临地缘政治动荡、私募信贷隐

摩根士丹利上调标普500目标至8000点,盈利成上涨核心动力

摩根士丹利(192.89, 1.01, 0.53%)周三上调了标普500基准指数的全年目标点位,认为在美国企业接连发布亮眼财报的支撑下,美股后市仍具备较大的上涨潜力。 该机构将标普500的年度目标从7800点调升至8000点,相较于指数周二7400点的收盘价,仍有约8%的上升空间。 考虑到人工智能的广泛应用提升了效率并改善了企业定价能力,机构预计2026年标普500成分股每股收益(EPS)将达到339美元,较上年同期大幅增长23%。 摩根士丹利指出:“我们看好该指数的主要依据是盈利能力的提升,而非估值倍数

Eni寻求FLNG资产融资 拟引入数十亿欧元资金

意大利能源巨头Eni已聘请摩根士丹利协助其向Apollo、KKR及Stonepeak等投资方寻求融资,据三位知情人士透露,这可能是一笔基于其浮式液化天然气资产的融资交易。 交易尚处于初期阶段 消息人士谨慎指出,Eni与这些基金之间的接洽尚属早期,交易能否落地尚不确定。其中一位消息人士透露,潜在交易预计能为Eni带来不低于10亿欧元的资金注入。 此举契合Eni的宏观战略,即借助基础设施基金的投资来盘活资本,以支持新项目的开发。 特殊目的实体架构 据消息人士披露,拟议方案中,基础设施基金将向一家特殊目的实体(

摩根士丹利上调渣打目标价至221港元 维持“增持”评级

摩根士丹利发布最新研报,对渣打集团(195.6, 1.60, 0.82%)(02888)的风险回报模型进行了更新。该行将目标价从195港元提高至221港元,并保持“增持”评级不变。此外,摩根士丹利重新分配了牛、基准、熊三种情景的权重比例,从10:80:10调整为20:75:5,这主要体现了对渣打财富管理业务及中期增长潜力的看好。 摩根士丹利对渣打2026年至2028年的盈利预测进行了上调,涨幅分别为1.9%、0.7%和2.5%。针对2026年,该行上调收入预测,归因于财富管理业务增长超预期;同时适度降低了

大摩看好恒瑞医药:维持增持评级,目标价看至 92 港元

摩根士丹利最新研报指出,恒瑞医药 (55.860, -0.25, -0.45%)(01276)携手百时美施贵宝达成全球战略联盟,涉及 13 项临床前资产,交易总额高达 152 亿美元。该方案包含 6 亿美元首付款、2027 至 2028 年共计 3.5 亿美元的年度款项、上限为 143 亿美元的里程碑付款以及分层销售提成。大摩重申恒瑞为中国医疗板块首选标的,授予“增持”评级,并设定 H 股目标价为 92 港元。该行分析认为,此项覆盖多形态资产的合作,有力印证了恒瑞医药在早期研发平台及全球化能力上的提升。除

摩根士丹利调升中国股市目标位,企业盈利现回暖信号

摩根士丹利(191.88, 0.78, 0.41%)指出,中国企业盈利在一季度出现初步改善迹象,未达市场普遍预期的公司数量较上一季度显著下降。同时,基于企业盈利向好、本土企业在国际供应链中地位稳固以及人民币升值等因素,该机构还调高了中国股票指数的目标点位。 MSCI中国A股2026年一季度整体盈利仍略低于市场预期,但逊于预期的幅度较2025年四季度有所缓解,分析师Laura Wang等人在报告中提到。 盈利改善主要集中在工业和金融领域,而消费下游的表现依旧落后。 随着7月第二季度业绩逐步披露,在出口强劲增