太保一季度净利增长4.3% 规模与价值齐升

中国太保(02601)股价上扬逾5%,截至发稿,涨幅为4.8%,报33.6港元,成交额达3.34亿港元。此前,中国太保公布了2026年第一季度业绩报告。报告显示,公司实现营业收入925.47亿元人民币(单位:人民币),同比微降1.25%;净利润为100.41亿元,同比增长4.3%。其中,期缴业务规模和价值实现均呈现增长态势。在2026年第一季度,太保寿险的规模保费达到1,162.77亿元,期缴新保规模保费为189.29亿元,同比大幅增长41.4%;新业务价值为63.72亿元,同比增长9.6%。华创证券分析

赤子城科技(09911)首季营收预增近四成

智通财经讯|赤子城科技(09911)发布业绩预告,2026年第一季度集团总营收预计达到20.30亿至21.30亿元人民币,同比增幅约为33.0%至39.6%。截至2026年3月底,集团社交业务累计下载量突破10.2亿次,较2025年底增长5.4%;今年一季度社交板块月均活跃用户达3589.5万,环比提升1.7%;该业务首季度营收预计为17.85亿至18.65亿元,同比增长约31.3%至37.2%。2026年第一季度,集团创新业务营收预计录得2.45亿至2.65亿元,同比大幅增长46.7%至58.7%。

蓝思科技深陷苹果依赖困局,周群飞难破业绩魔咒遭资本冷遇

来源:环球老虎财经app 一份财报,将蓝思科技(25.990, 0.35, 1.37%)的股东们拉回残酷现实。从2025年盈利40亿元,到2026年第一季度亏损近1.5亿元,周群飞缔造的"玻璃王国"在短短三个月内就从优等生沦为爆雷典型。更深层来看,昔日支撑其千亿市值的多元布局与AI智能制造故事,在难看的财务数字冲击下,正面临崩塌危机。 从一无所有到"玻璃女皇",周群飞引领蓝思科技与苹果形成深度捆绑,稳坐全球视窗防护玻璃头把交椅。然而,企业兴衰的转折点,往往源于对单一客户的过度倚重,以及创始人对新兴领域过于

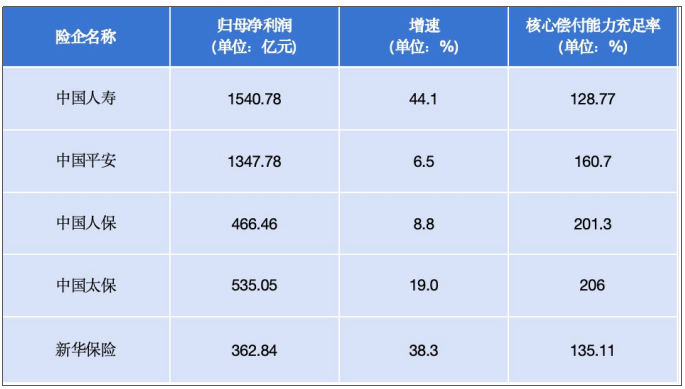

2025年报:五大险企净利创新高 转型成主旋律

截至今年,五大上市险企的国寿、平安、人保、太保及新华的年度“答卷”已悉数公布。统计表明,2025年五大险企合计归母净利润超4200亿元,同比增幅超20%;新业务价值全线飘红,多家增速超30%;偿付能力充足率亦显著高于监管红线。 这是一张“稳中求进、向新而进”的成绩单。稳在于经营业绩与风控,进在于结构优化与价值提升,新在于产品迭代、渠道革新及服务国家战略的创新路径。 净利总额突破4200亿元 2025年,五大上市险企交出了一份亮眼的成绩单。 2025年A股上市险企归母净利润及核心偿付能力充足率相关数据 中国

慈文传媒“1133”战略遇挫?新业务贡献微乎其微,净利转亏毛利率创新低

2026年4月16日,老牌影视上市企业慈文传媒(002343)公布了其2025年度财报,数据令市场颇感担忧。公司全年实现营业收入3.98亿元,同比增长8.69%,营收端勉强保持了正向增长。然而,这份看似“亮丽”的收入数据背后,却是净利润由盈转亏、扣非净利润骤降超过七倍、毛利率跌至历史最低点的严峻现实。 业绩呈现“增收入不增利润”:扣非净利润骤降708% 年报数据显示,慈文传媒2025年营业总收入为3.98亿元,较上年同期增长8.69%;但归属于上市公司股东的净利润为-1807.76万元,而上年同期为盈利3

摩根士丹利调整中国人寿目标股价至37.9港元

摩根士丹利发布研究报告,在中国人寿(27.54, 0.48, 1.77%)(02628)2025年全年业绩公布之后,重新评估了该集团的风险与回报前景; 其H股目标价从43.1港元调降至37.9港元,维持“增持”评级。该机构对国寿今明两年的股东应占利润预测基本保持不变,调整幅度未超过0.5%。 报告指出,作为中国最大的国有寿险企业,中国人寿正将重心转向价值提升与市场化运作,预计其战略将保持连贯性。摩根士丹利认为,国寿在2024及2025年的产品策略相较于多数同业更为稳健,新业务所承担的利率风险较低,可被视为

美国服务业活动三年首降

美国服务业活动于3月录得三年以来的首次下降,新业务指标在伊朗冲突爆发后显著回落。 最新数据显示,标普全球3月服务业经营活动指数终值降至49.8,初值为51.1。这一数值低于50表明行业处于收缩状态。同时,投入成本指数攀升至三个月高点,推动了对客户的收费上涨。 服务供应商对未来的业务预期也趋于悲观。 标普全球市场财智首席商业经济学家Chris Williamson表示,“受冲击最大的是面向消费者的行业。除疫情期间的封锁外,3月的下滑幅度是自2009年有记录以来最明显的之一。” 责任编辑:丁文武 新浪财经声明

交银国际上调国寿目标价至33港元

交银国际(0.33, -0.01, -2.94%)在最新研报中表示,已调整了中国人寿(25, -0.20, -0.79%)(02628)的盈利预测。预计2025年归母净利润同比增长44.1%,新业务价值增长35.7%,尽管4Q25投资表现不佳,但长期经营趋势未受影响。该机构预测2026年新业务价值将达到500亿元人民币,目标价上调至33港元,对应2026年0.6倍目标P/EV,维持买入评级。 交银国际的核心观点如下: 2025年业绩表现 公司近期公布的2025年财报显示,实现营业收入6156.78亿元(人

常山北明年报解析:收入下降因剥离纺织业务

4月2日晚,常山北明披露2025年年报。报告期内,公司共实现营业收入约75.38亿元,同比下降14.52%;实现归属于上市公司股东的净利润约3344.65万元,同比扭亏。报告期内,研发投入同比增加2.61%,研发费用同比减少3.67%。 就收入下滑等一系列问题,4月3日,常山北明证券部工作人员回应中国证券报·中证金牛座记者称,营收下滑主要系公司2024年11月剥离持续亏损的纺织业务所致,资产处置也带动2025年净利润同比改善。剥离传统业务后,公司主营业务已转型为软件和信息技术服务。 对于研发投入增加但研发

A股五大险企去年日均盈利破11亿

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:国际金融报 据《国际金融报》记者统计,2025年,中国人寿(36.700, 0.02, 0.05%)、中国人保(7.380, 0.03, 0.41%)、中国平安(57.220, 0.89, 1.58%)、中国太保(37.440, 0.79, 2.16%)、新华保险(62.090, 0.16, 0.26%)合计实现归属于母公司股东净利润4252.91亿元,同比增长22.4%,盈利规模再创新高。从平均日盈利来看,2025年五大上市

OpenAI广告试水年化收入破亿美元 新营收渠道显现增长势头

OpenAI的广告试点在美国启动后不到两个月,年化收入已超过1亿美元。这表明市场对其新的盈利模式抱有浓厚兴趣。 今年1月,该公司开始在美国向ChatGPT Go会员和免费用户测试广告。广告展示在聊天机器人回复的底部,有明确标识,且不应改变回答内容。OpenAI指出,广告不会向18岁以下的用户展示,也不会出现在政治、健康、心理健康等敏感话题的对话中。 OpenAI透露,已有超过600家公司表达了广告合作意向。约85%的美国免费用户和Go用户可能会看到广告,但其中每天看到广告的比例不到20%。该公司还表示,与

美银看好中国人寿 维持买入并预计首季新业务价值升两至三成

美银证券发布研报称,上调中国人寿(24.92, -2.44, -8.92%)(02628)2026年盈测5%,但下调2027年盈利预测1%,维持H股目标价33.1港元及“买入”评级。中国人寿去年纯利同比增长44%。去年第四季因投资收益按季显著回落,加上保险服务收入偏低,录净亏损137亿元人民币(下同)。该行建议投资者淡化第四季表现,尤其是保险服务收入在第二及第四季偏低,但在第一及第三季表现强劲。去年新业务价值同比增长36%至458亿元,首年标准保费大致持平,新业务利润率由2024年的26.2%升至36.2

蒙牛2025年业绩出炉:韧性增强,增长动能蓄积

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 3月25日,蒙牛乳业(2319.HK)发布2025年度业绩报告。面对国内需求增长动力不足、行业结构性深幅调整等多重挑战,蒙牛顶压前行,坚定推进“一体两翼”战略,业务结构持续优化,发展韧性显著增强,全年实现收入822.4亿元,经营利润为65.6亿元。 公告显示,蒙牛通过一系列精细化管理举措提质增效,公司毛利率达39.9%,经营活动现金流达87.5亿元,自由现金流达63亿元,三项指标均创下历史最高水平。分析人士表示,公司基本面持续向好,

雷军梳理小米2025财报:全年交付新车超41万辆

IT之家 3 月 24 日消息,今年年初,小米创办人、董事长兼 CEO 雷军在新年直播中透露,小米汽车 2025 年交付总数超 41 万辆。 小米集团今日发布了 2025 全年及四季度业绩。雷军今日发文总结了小米集团 2025 年财报重点内容。其中提到,小米智能电动汽车及 AI 等创新业务收入 1061 亿元,同比增长 223.8%,全年新车交付 411082 台。IT之家附原文如下:

招银国际调升友邦保险目标价至112港元 续予买入建议

招银国际发布研报称,上调友邦保险(83.95, 4.60, 5.80%)(01299)目标价25.8%,从89港元升至112港元,维持“买入”评级。展望2026年,友邦中国2026年1-2月新业务价值年增超过20%,友邦泰国受2025年第一季医疗保险重定价政策的推出导致销售前置的高基数效应,2026年第一季新业务价值增长预计放缓。 该行基于价值评估法将公司目标价上调,包括:1)预测区间滚动至2026-2028年;2)小幅上调2026和2027财年营运利润(OPAT)和新业务价值(VONB)增长预期3%/3