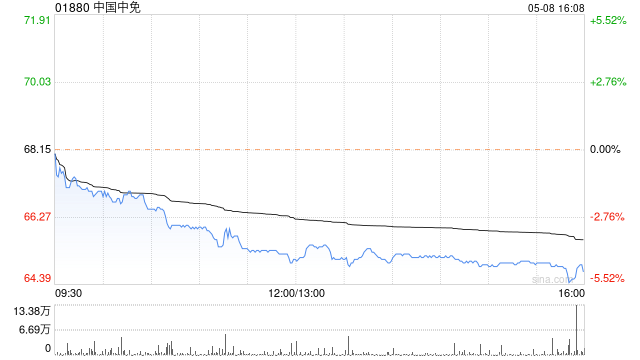

高盛下调中国中免目标价至64港元,维持“中性”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布研究报告指出,中国中免(01880)在去年较低的基数效应下,第一季度净利润实现了21%的同比增长,达到23.5亿元人民币,这相当于该机构全年预测的44%。然而,这一进度略低于其2023年至2025年同期50%以上的历史性季节性水平;通常情况下,第一季度和第四季度是全年销售旺季。因此,高盛将公司目标价从之前的67港元下调至64港元,并维持“中性”评级。 报告进一步分析,公司在此期间的息税前利

花旗:维持中银香港“买入”评级 目标价小幅下调至49.8港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研究报告,在分析了中银香港(44.6, -0.46, -1.02%)(02388)的首季业绩后,调整了其模型。报告指出,由于交易收入的提升,花旗上调了中银香港2026年至2028财年的收入预测,增幅在0%至1%之间。然而,由于业务投资的增加以及中银国际私人银行业务整合后成本的上升,同期运营开支的预测被上调了2%至3%。因此,2026年至2028财年的每股盈利预测相应下调了0%至1%。花旗维

摩根大通力挺港交所 目标价锁定535港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通最新发布的研究报告指出,香港交易所(00388)在今年第一季度的净利润达到了52亿元,环比增长20%,同比增幅为27%。这一盈利数据超出该机构预期9%,得益于各业务线收入的稳健增长及成本控制的有效性。同时,证券及衍生产品的交易量表现良好,预示着股价有望获得积极的市场反馈。因此,摩根大通给予香港交易所“增持”的投资评级,并将目标价设定在535港元。 责任编辑:卢昱君 新浪财经声明:此消息系转

摩根大通:农行评级“中性” 目标价6.25港元

摩根大通发布研报指出,农业银行(5.84, -0.10, -1.68%)(01288)今年一季度营收同比上涨11%,净利润同比增长5%,主要得益于净息差回升超出预期以及非息收入表现亮眼。该行预测,收入增长和净息差拐点将推动股价上涨。摩根大通将农业银行评级定为“中性”,目标价设定为6.25港元。 编辑:卢昱君 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,文章内容仅供参考,不构成投资建议。 郑重声明:1.依据《证券法》,禁止编造、传播虚假或误导性信息以扰乱市场;2.用户在本社区发表的言论仅代表个人观点

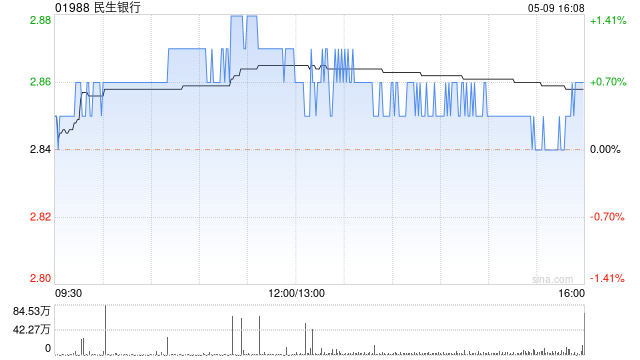

小摩:民生银行获“中性”评级 目标3.90港元

摩根大通发布研究报告,给予民生银行(3.55, -0.05, -1.39%)(01988)“中性”评级,目标价定为3.90港元。该行认为,民生银行减值支出高于预期,且持续面临资产质量方面的担忧,或会对盈利展望形成一定压力;同时预计股价可能出现轻微的负面反应。 报告提到,民生银行今年首季表现低于预期。收入同比增长3%,但纯利同比下滑10%,主要原因在于减值拨备较预期高出13%。尽管净息差按季反弹,手续费收入仍保持稳健增长,但难以完全抵消其他不利因素。非手续费收入也相对疲弱,使得总非利息收入较该行预期低2%。

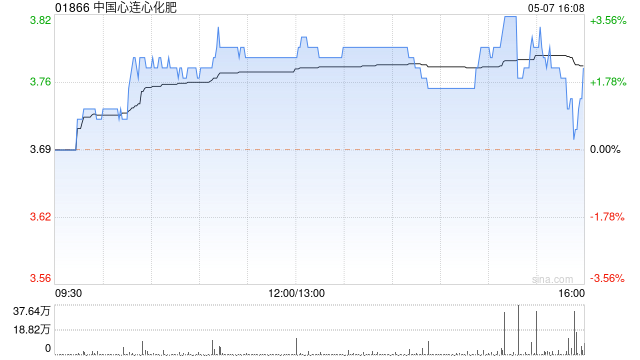

高盛看好心连心化肥,上调评级至“买入”,目标价上调至14港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布最新研究报告指出,中国心连心化肥(01866)在2025年的业绩表现未达该机构及市场普遍预期,主要原因是尿素销售量不及预期。公司计划派发每股0.32元人民币的末期股息,这使得2025年的派息率达到42%,相较于2024年的22%有所提高。该机构上调了公司2026年至2028年的持续经营盈利预测,分别上调了43%、19%和16%。这是因为预计更高的尿素价格和煤化工利润能够有效抵消煤炭价格上涨

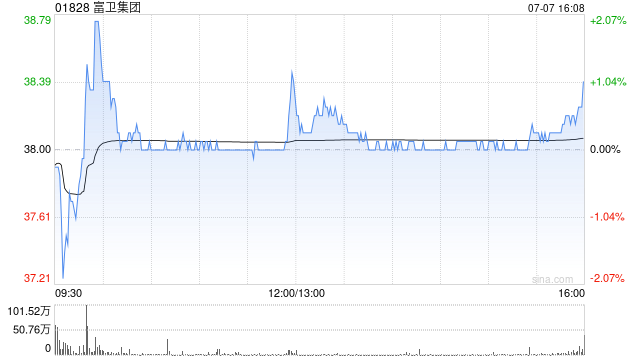

摩根大通力挺富卫集团 看好前景予47港元目标价

摩根大通发布研究报告,对富卫集团(01828)维持"增持"投资评级,设定目标价为47港元。 富卫集团首季新业务价值按年上升9%至3.14亿美元,显著超越摩根大通预测的2.44亿美元,在去年同期高基数基础上依然实现增长。新业务合约服务边际利润率较去年同期增加1.2个百分点至43.5%,新业务合约服务边际利润率则同比大幅攀升8.7个百分点至78.4%,主要得益于产品结构优化以及香港地区成本控制所产生的经营杠杆效应。 摩根大通指出,尽管富卫集团季度披露资料较为有限,但在去年首季创下历史新高后,今年首季再度实现增

摩根士丹利下调中国中免目标价至77港元 评级同步大市

摩根士丹利发布研究报告表示,鉴于近期市场走势与中国中免首季业绩表现,将该公司2026至2027年每股盈利预期下调6%至7%,收入预测亦同步下调13%;H股目标价由89港元调降至77港元,评级定为"与大市同步"。该行指出,3月海南免税销售表现逊于预期,4月数据反映增长动能进一步减弱,遂将全年增长预期由25%-30%调低至20%-30%。与此同时,公司正在调整上海与北京机场免税店,预计于今年第二至第三季度完成,进展较预期迟缓。此外,公司正整合线上平台,转型阶段销售可能面临挑战。鉴于机场及线上业务利润率偏低,对

大摩看衰中软国际 评级降至减持目标价腰斩

大摩发布研究报告,将中国软件国际(00354)的投资评级从“与大市同步”降至“减持”,目标价自6.6港元大幅削减至2.6港元。大摩分析称,中软国际的IT外包业务正面临主要客户因采用AI编程技术而削减利润空间的压力。虽然管理层预计AI相关收入在2026年可实现70%以上的增长,但非AI业务(核心为IT外包)在2025年占比仍超八成,预计2026年整体收入与毛利率或将双双下滑。基于此,该行将2026至2028年的收入预期分别调低16.7%、17.3%和13.3%,以体现AI技术对传统外包模式的冲击风险;同期经

高盛预测:碳酸锂价格上半年触顶,上调赣锋锂业目标价至60港元

香港立足,全球视野。新浪财经全球资本峰会金曜奖投票正在进行中!发掘最具价值的资本力量,您的宝贵一票至关重要,请立即投票。高盛在最新发布的报告中指出,由于短期内缺乏新的大型投资项目,预示着锂的长期供应弹性有限。因此,未来锂市场的周期性波动将主要受到需求强度的影响。报告预测,若要维持2026年至2027年的锂市场上升周期,储能系统(ESS)和电动汽车均需实现显著增长。在此背景下,赣锋锂业(01772)的目标价已从35港元上调至60港元,但评级仍为“沽售”;天齐锂业(09696)的目标价也从26港元上调至48港

农业银行获美银证券上调目标价至6.06港元,评级“中性”

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研究报告,将农业银行(01288)2026年至2028年的盈利预期上调2%至3%,并将其在香港上市股票的目标价从5.8港元调升至6.06港元。同时,该机构也上调了农行(601288.SH)A股的目标价,从6.4元人民币提高到6.67元人民币。该行对农业银行H股给予“中性”评级,而对A股则维持“跑输大市”的评级。 报告中指出,农业银行第一季度的净利润(扣除一级资本债后)同比增长4.5%,

摩根大通力挺友邦保险,维持“增持”目标价112港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告指出,友邦保险(01299)今年第一季度新业务价值达到17.57亿美元,按实际汇率计算同比增长17%,显著超出该行预期的15.81亿美元。其业绩超出预期主要得益于中国内地和香港地区强劲的销售增长,尽管产品利润率略有下降。报告认为,市场将对这一数据感到满意。该行维持对友邦保险2026财年新业务价值同比增长13%的预测,并预计公司在今年剩余时间将逐步复苏。因此,重申“增持”的投资评

大摩上调目标价 宁德时代逆市涨超4%

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票已正式启动!寻找最具价值的资本力量,你的一票举足轻重 点击投票 宁德时代(03750)今早逆市走强,股价涨幅一度超过4%。截至发稿,涨幅为4.04%,报657港元,成交额达到12.93亿港元。 摩根士丹利在研报中表示,预计宁德时代的钠离子电池以及凝聚态电池等下一代技术,将在未来加速实现规模化落地。展望未来三年,这将有望推动业绩增速提升,并带动市场份额持续提高。公司同时上调2026-2028年净利润复合年均增长率预期,由此前的25%上调至30%。并将目标价上

花旗唱好建行 首季PPOP增速加快 目标价9.88港元

花旗在最新研究报告中指出,建设银行(00939)今年一季度拨备前盈利同比增幅达13%,较上季度5%的增速明显提速,主要得益于净息差回升、交易收益表现强劲、手续费收入稳健以及成本收入比改善。花旗认为,建行首季拨备前利润超越市场预期,盈利增长符合预期,于大型银行中分别位列第二及第三位。该行对建行净息差显著回升持积极看法,认为当前估值水平具备投资吸引力,维持建行H股“买入”建议,目标价定为9.88港元。

星展初评精锋医疗:买入评级,目标价68.10港元

扎根香港、放眼全球。新浪财经全球资本峰会金曜奖投票正式开启!将最具价值的资本力量挖掘出来,你的一票同样重要 立即参与投票 星展发布研究报告,宣布首次覆盖精锋医疗(02675),给予“买入”评级,并设定68.1港元的目标价。其测算显示,2026至2028年盈利年均复合增长率预测为187%,而2026至2030年收入年均复合增长率预测为49%,对应规模约43亿元人民币。该行预计,凭借核心产品MP1000的关键竞争优势,公司有望在2026年实现收支平衡。星展同时指出,海外市场是精锋医疗的重要增长来源,目前公司产