高盛看好药明康德,目标价出炉,评级维持买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布研究报告,指出药明康德(138.6, -4.50, -3.15%)(02359)在2026年第一季度业绩表现亮眼,收入和利润均显著超出该机构及市场的预期。报告显示,该季度收入同比上涨28.8%至124.4亿元人民币,其中核心业务收入同比增长39.4%,主要受到化学业务(WuXi Chemistry)和测试业务(WuXi Testing)的强劲增长驱动,分别实现了43.7%和27.4%的同比

民政部等十一部门划定互助养老发展新蓝图

新华社北京4月29日电(记者朱高祥)4月29日从民政部了解到,为了更佳契合老年群体的多元养老诉求,民政部携手其他11家部门近期共同发布了《关于推进互助性养老服务发展的意见》,旨在全国范围内厘清互助性养老服务的内涵,并设定了相应的发展目标。 所谓互助性养老服务,是指依托邻里或村(社区)居民间的互帮互助,为老年人提供自愿且非盈利性质的服务形式。该意见指出,预计到2030年,拥有互助功能的城乡社区养老服务设施覆盖率需达到70%以上,乡镇(街道)层面的特殊困难老年人探访关爱机制将全面覆盖,互助养老服务将全面铺开,

AI领军者遭遇重挫,原因何在?

数据是个宝数据宝投资少烦恼4月28日美股市场收盘,纳斯达克指数下跌0.9%,标准普尔500指数下滑0.49%,道琼斯指数微跌0.05%。与OpenAI相关的公司股价普遍出现下跌,其中英伟达股价下滑1.63%,CoreWeave跌幅超过5%,甲骨文下跌超过4%,AMD也下跌了超过3%。此前有消息指出,OpenAI近期未能达成其销售额和新用户增长的目标。据相关报道,OpenAI近期在吸引新用户和实现销售目标方面未能如愿,这加剧了公司内部的忧虑,担心其可能难以负担巨额的人工智能(AI)基础设施开销。知情人士透露

中东拖累巴黎机场集团一季度营收降0.9%

巴黎机场集团周二发布的第一季度业绩显示,受中东冲突影响,集团一季度营收同比下滑0.9%,至14.7亿欧元;不过核心航空板块运行较为稳健,因此全年财务目标依旧保持。 国际业务承压,巴黎航空逆势增长 从财报看,中东局势对集团两大业务板块产生明显影响。国际及机场开发板块营收下降6%至4.24亿欧元;商业及服务板块营收下滑1%至4.84亿欧元,其中部分原因与不利汇率因素相关。 与此同时,巴黎地区航空相关业务表现仍较强。该板块营收增长5%至5.04亿欧元,主要来自客运量提升以及(8.19, 0.00, 0.00%)

Rare Earths Americas开启美股IPO路演 目标估值3.68亿美元

稀有金属探矿公司Rare Earths Americas于周二正式启动在美国的首次公开募股(IPO)路演,目标估值约为3.684亿美元。随着电动汽车、智能手机等终端对关键矿产的需求持续升温,市场对公司IPO表现出更高关注度,也为本次发行创造了较好的窗口期。 该处于勘探阶段的公司计划向市场发行约278万股普通股,发行定价区间为每股17至19美元,募资上限可达5280万美元。公司已提交在纽约证券交易所American板块上市的申请,拟使用股票代码“REA”。其中,Cantor担任主承销商,Stifel负责账簿

苹果财报临近,瑞银上调目标价

专题:聚焦美股2026年第一季度财报 瑞银(42.015, -0.15, -0.37%)预测,尽管面临内存供应吃紧的挑战,苹果(269.54, 1.93, 0.72%)凭借其备受欢迎的个人设备系列,预计将在此次财报中交出亮眼的成绩单。 该金融机构已将苹果股票的目标价格从280美元提升至287美元,这意味着较周一收盘价有2.5%的上行潜力。此举恰逢苹果发布其第二财季财务报告的前两天。 分析师戴维・沃格在周一发送给客户的研究报告中表示:“坚实的供应链表现,叠加iPhone 17系列强劲的市场需求及不断增长的市

退休存款目标升至150万美元 仅4.6%可达百万

最新调研结果显示,美国人的退休储蓄目标正持续上调,但现实差距也在同步拉大。Empower测算的平均退休目标约为110万美元,施罗德的估计为130万美元,而西北互助银行2026年的调查进一步把这一数字推近150万美元。 不过,这样的“基准数”可能并不完全可靠。根据2025年人口普查信息,在持有退休账户的美国人群中,真正达到百万美元水平的仅占4.6%。研究者认为,单一目标数字之所以吸引人依然存在,但它未必能呈现不同家庭之间的财务差异与各自的退休设想。 与此同时,退休规划的难度似乎还在加剧。随着固定收益养老金向

OpenAI未达销售目标引市场担忧,相关科技股承压

OpenAI的合作伙伴如软银(17.92, 0.00, 0.00%)集团和甲骨文(172.96, -0.32, -0.18%)的股价出现下跌,此前报道称,这家AI初创公司近期未能实现销售和新增用户目标,在财报季前重新引发市场对科技公司支出前景的担忧。 软银在东京一度跌11%,CoreWeave、甲骨文以及AMD(334.63, -13.18, -3.79%)在美股盘前交易中下跌约3%。尽管OpenAI已与数十家公司达成合作,但市场通常更关注一小部分核心伙伴,包括英伟达、软银、甲骨文、微软(424.82,

美银证券维持洛阳钼业买入评级 目标价28港元

美银证券在研报中表示,洛阳钼业(17.68, -0.57, -3.12%)(03993)2026年首季度纯利同比增长97%至77.6亿元人民币,整体表现与该行预期一致。报告期内,铜业务带来毛利约100亿元,占公司全部产品毛利约63%;产量同比上升10%至18.8万吨,销量为18.2万吨。公司维持2026年全年产量指引76至82万吨不变。美银证券指出,成本端的通胀仍是主要不确定因素,因此继续给予洛阳钼业H股“买入”评级,目标价定为28港元。

富瑞维持洛阳钼业买入评级 目标价25港元

富瑞日前发布研报指出,继续给予洛阳钼业(17.7, -0.55, -3.01%)(03993)“买入”评级,目标价定为25港元。与此同时,该机构对洛阳钼业(603993.SH)A股的目标价为26元人民币,评级同样维持“买入”。 报告显示,洛阳钼业2026年首季度实现税后纯利78亿元人民币,同比提升97%,按季增长28%,整体表现理想且与预期相符。期内铜产量为18.8万吨,同比增长10%;公司重申全年产量指引不变,范围为76至82万吨。钴产量保持在每季约3万吨的常规水平,但由于出口环节细节尚不明晰,首季销量

瑞银上调药明康德目标价至164港元,维持买入评级

聚焦香港,放眼全球。新浪财经全球资本峰会金曜奖投票正在进行中!发掘最具价值的资本力量,您的投票至关重要,点击此处参与投票。 瑞银发布研究报告,将药明康德(141.7, 15.70, 12.46%)(02359)的目标价从154.1港元上调6.4%至164港元,并重申其“买入”评级。该机构基于药明康德2026年第一季度业绩,对模型进行了细微调整,提高了收入和利润率的预测,预计2026年至2028年每股收益将增长10%至11%。 报告指出,药明康德第一季度收入达到124亿元人民币,同比增长28.8%,超出瑞银

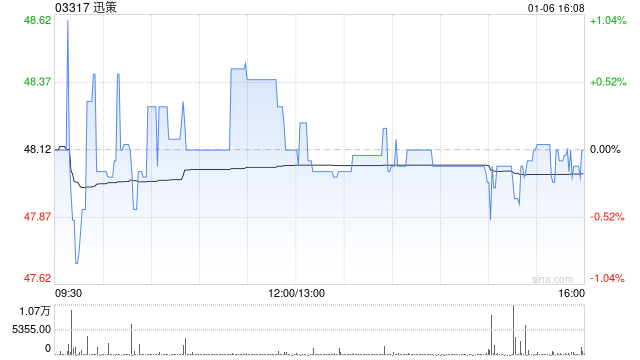

德银上调迅策目标价至351港元,重申“买入”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 德意志银行发布研究报告,维持对迅策(03317)的“买入”评级,并将其目标股价从85港元大幅提升至351港元。该行指出,随着Agentic AI技术的飞速发展以及向“Token经济”模式的演进,迅策正面临结构性的价值重估契机。 报告指出,迅策在上月经历了显著的价值重估,主要得益于两大驱动因素:首先,Agentic AI的快速崛起,显著增加了对该公司高质量数据的需求;其次,公司向Token经济模式的

中信里昂上调新城发展目标价至3.3港元 维持“跑赢大市”

中信里昂日前发布研报表示,决定上调新城发展(2.11, 0.02, 0.96%)(01030)目标价13%,由2.92港元上调至3.3港元,并维持“跑赢大市”评级。券商指出,计划将两家购物中心分拆并组建中国房地产基金的安排,或具备较强的颠覆意义,可能有助于释放潜在资产价值,从而推动投资组合估值提升并同时降低融资成本。与此同时,机构将盈利预测下调27.7%/17%,但在上调目标价的同时,核心因素在于将估值区间延伸至2026年预期。 该行进一步提到,从租金收入口径来看,新城发展已成为中国第三大上市收租公司,仅

招银国际下调三一国际目标价至18.9港元,维持“买入”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 招银国际发布研究报告,将三一国际(11.33, 0.23, 2.07%)(00631)的目标价从19.5港元下调3%至18.9港元,并重申了“买入”的投资建议。 招银国际在上周于香港举办了三一国际的投资者交流活动。与会者主要关注大型矿用卡车的增长前景以及太阳能光伏业务的未来处理方式。报告中的主要亮点包括:(1)矿用卡车(海外)的在手订单显著增加,从3月份的36亿元人民币增长至4月中旬的45亿元人民

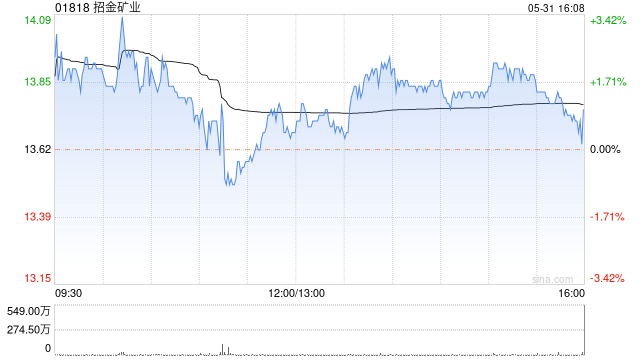

中金上调招金矿业目标价至33.45港元,维持“跑赢行业”评级

香港讯,新浪财经全球资本峰会金曜奖投票正在进行中,旨在发掘卓越的资本力量,您的参与至关重要,请点击投票。中金公司发布行业研究报告,指出招金矿业(01818)公布了其2025财年业绩。报告显示,公司实现了180.6亿元人民币的营业收入,同比增长56%;归属于母公司股东的净利润高达36.1亿元,同比大幅增长149.1%。在2025年第四季度,公司营业收入达到63.6亿元,同比增长59%,净利润为14.8亿元,同比增长168%。这一亮眼表现主要得益于金价上涨幅度超出了该行的预期。该机构进一步表示,鉴于金价的积极