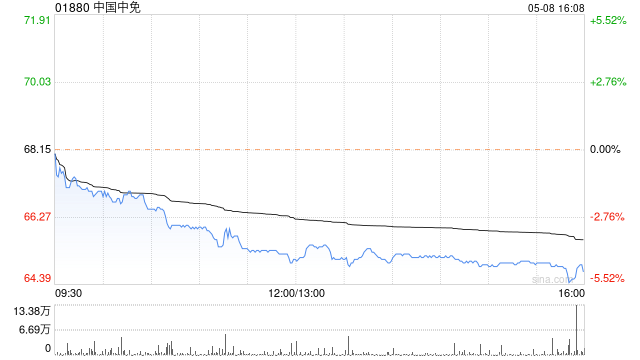

美银证券:中国中免评级维持“中性” 股价重估空间有限

美银证券发表研究报告指出,鉴于首季表现不及预期,将中国中免(63.030, -2.59, -3.95%)(01880)2026年每股盈利预测下调10%。该行将中国中免(601888.SH)A股目标价从95元人民币调低至85元人民币,这对应2026年预测市盈率35倍,与历史均值34倍基本一致。该行预计免税销售增速可能在首季已达峰值,股价缺乏重估机会,因此维持“中性”评级。 中国中免第一季度核心净利润同比上升21%至23亿元人民币(下同),达到市场共识,但未及该行预估。报告期内营收同比微增1%至169亿元,海

摩根士丹利上调中国人寿目标价至38.9港元 维持增持评级

摩根士丹利发布报告指出,受中国人寿(29.7, 0.58, 1.99%)(02628)首季度新业务价值增速迅猛驱动,该行提升了相关增长预期。据此,大摩将公司2026至2028年的盈利预测分别上调了0.1%、0.3%及0.4%。最终,大摩将中国人寿的目标价上调2.6%,从37.9港元增至38.9港元,并继续给予“增持”评级。 责任编辑:卢昱君 新浪财经声明:本消息转载自合作媒体,新浪财经刊登此文旨在传递更多信息,文章内容仅供参考,不作为投资建议。 郑重声明:1.依据《证券法》严禁编造、传播虚假或误导性信息,

花旗看好百威亚太,给予买入评级与11.4港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研究报告,指出百威亚太(01876)第一季度核心净利润与去年同期基本持平,录得2.34亿美元。这得益于有效税率下降2个百分点以及人民币兑美元汇率上涨5%至6%带来的积极影响。基于这些因素,花旗给予百威亚太“买入”的投资评级,并设定了11.4港元的目标价。 报告显示,该季度集团的有机销量与去年同期持平,而有机收入则同比下滑1%。正常化后的EBITDA(息税折旧及摊销前利润)同比下降8%。在区

大摩上调汇控目标价至150.5港元 维持“增持”评级

扎根香港,放眼全球。新浪财经全球资本峰会金曜奖投票开启!挖掘最有价值的资本力量,你的这一票至关重要,点击投票 摩根士丹利发布报告指出,汇丰控股(139.1, 3.10, 2.28%)(00005)昨日中午公布了首季财报,基础税前运营利润(PPOP)比市场预想高出了1%。其他收入超出6%,足以弥补成本上涨的压力。净利息收入指引上调,配合其他收入增长,抵消了预期信贷损失(ECL)增加至45个基点,因此该行把汇控的每股盈利预测上调了1.5至2.4%。该行再次确认对汇控的“增持”评级,并将目标价从149港元小幅上

联合国报告:欧洲区域可持续进展不均

(来源:经济日报) 转自:经济日报 近日,联合国欧洲经济委员会发布《2026年欧洲经济委员会区域内可持续发展趋势和行动》报告称,该委员会所覆盖的区域在推进联合国可持续发展目标方面呈现出明显不平衡:部分领域确有成效,但从整体看,多项关键指标推进偏慢,甚至出现倒退。按照当前趋势测算,到2030年该区域将完成19项评估目标,较此前预期少了2项。 报告还指出,区域内各国在各项议题上的表现差异显著。以清洁饮水和卫生设施为例,尽管区域内多数国家已能普遍获得较为安全的饮用水,但仍有超过三分之一国家呈现轻微退步;尤其在1

渣打集团股价上扬,高盛上调目标价

展望全球,立足香港。新浪财经全球资本峰会金曜奖投票已开启!发掘最有价值的资本力量,您的投票至关重要,点击此处参与投票。 渣打集团(02888)在交易时段内上涨接近3%,截至目前,股价攀升2.24%,报196.50港元,成交金额达4617.25万港元。 高盛发布的研究报告指出,维持对渣打集团(02888)的“买入”评级,并将其目标价格从237港元调升至243港元。该行认为,渣打集团今年第一季度的业绩表现强劲,盈利超出市场预期25%,这主要得益于非利息收入的优异表现,同时净利息收入和实际税率也略好于预期。高盛

AI时代别自欺

时代不断更迭,AI也在重塑每个人的生活与工作:优势会被放大,失误也更容易暴露AI终究只是工具。真正决定你能走多远的从不是AI多厉害,而是你是否有清晰的认知、能否给出明确的目标,以及能不能保持对时代的敏锐眼界。你够靠谱,AI就能锦上添花;你若糊涂,AI只会把翻车的速度加快未来的日子,与其纠结工具到底好不好用,不如先把自己修炼到位:把思路捋清,把眼光放远,守住本心。这样才能在任何风口里都走得踏实又稳当

中国海外发展早盘飙升逾5% 花旗给予14.2港元目标价

中国海外发展(14.62, 0.63, 4.50%)(00688)早盘涨幅超过5%,截至发稿时,股价攀升5.15%,报14.71港元,成交额达5.55亿港元。 近期,中国海外发展公布了2026年首季度财报,营收达370.4亿元人民币,经营溢利为41.1亿元人民币。在此期间,该集团与其联营及合营公司实现合约物业销售515.2亿元人民币,同比增长11%,对应的销售面积为182万平方米。集团在中国内地两座城市及中国香港新购入三幅地块,新增土地储备权益建筑面积13万平方米,权益地价合计21.3亿元人民币。 花旗在

花旗革新激励体系 个人合作奖取代部门分润

花旗集团正全面革新其银行与财富管理业务的内部引荐激励体系,推行直接向员工个人发放的"合作奖",以促进跨部门的客户转介与业务协同。依据花旗银行部门负责人Vis Raghavan与财富业务主管Andy Sieg于周一发布的内部备忘录,新制度将替代原有的收益分成模式。按照旧规,通过引荐客户产生的收入需在各部门间拆分,并计入各自团队的奖金池;改革后,成功推动跨部门业务的员工将直接获得"合作奖"。在新框架下,私人银行客户经理若向投行业务引荐客户可获相应酬劳,公司银行业务人员为财富管理部门介绍企业客户开户亦能领取奖励

人工智能发展规划定向布局

点击蓝色文字以了解更多各省、自治区、直辖市人民政府,国务院各部委、各直属机构:现将《新一代人工智能发展规划》印发给你们,请务必认真学习研究并组织实施。国务院2017年7月8日新一代人工智能发展规划(2017年7月8日国务院国发〔2017〕35号印发)目 录一、战略态势二、总体要求三、重点任务四、资源配置五、保障措施六、组织实施人工智能的加速迭代正将深刻影响人类社会的运作方式,并持续改变世界发展格局。为抓住人工智能发展的关键战略窗口,形成我国人工智能的先发优势,推动创新型国家建设与世界科技强国目标落地,依据

AI介入军事决策:美军540亿美元牵手七家AI巨头

2026年5月1日,五角大楼对外公布了一项自互联网兴起以来最具冲击力的军事采购:540亿美元、7家AI巨头,以及“算法直接参与”的作战任务——从目标识别到打击排序,再到作战方案生成。它不再停留在银幕想象,而是正在现实中落地。战争的底层规则,正在被代码逐行改写。不管你是否愿意,你都成了这场巨变的旁观者。第一章:算法入局——从辅助参谋到决策节点过去五年,美军对AI的态度发生了明显的方向性变化。早先阶段,AI只是情报屏幕上的一句提示,军官随时可以选择忽略。如今,GenAI.mil平台上线已满五个月,接入用户超过

滨江集团接连拿地补仓

戚金兴掌舵的滨江集团(9.550, 0.15, 1.60%),赶在五一假期前,短时间内连续出手拿下两块地。 最新一宗发生在4月30日:其与绿城组建联合体,以26亿元的总价,高溢价拿下杭城市北一地块,楼面地价约3.6万元/平方米。 就在两天前,滨江兴耀联合体以底价将杭州拱墅地块收入囊中。 进入今年以来,戚金兴团队已累计拿地五宗。 过去两年,其策略曾定为“主动卧倒”“匍匐前进”,对比之下,今年明显更显进取,甚至直言要随时“做好冲锋”的准备。 “全年60%投向杭州,20%投在浙江省内,剩余20%在省外。”在4月

高盛提升信达生物目标价至105.94港元,维持买入评级

高盛研究报告指出,因首季销售业绩超预期,调高信达生物(91.9, -0.55, -0.59%)(01801)2026至2028年每股盈利预期至1.42元、3.11元及4.19元人民币;目标价从104.61港元小幅上调至105.94港元;给予买入评级。今年一季度产品收入突破38亿元人民币,同比增长超50%,超出该行此前约35亿元人民币的预期。强劲增长动力主要来源于玛仕度肽等产品线扩充及新进医保目录产品的贡献。报告提及,6月份两项重要数据将吸引市场关注。其一是公司有望在ADA会议上披露口服小分子GLP-1药物

摩根大通:建行表现超预期,维持增持评级目标价9.8港元

摩根大通发布的研报指出,建行(00939)在2026年第一季度实现营收同比增长11%,净利润同比增长4%,这两项数据均比该行原本的预期高出9%和2%。得益于净息差按季扩大8个基点,成为国有大行中增幅最大的,这一亮点令人惊喜。同时,各项收入指标表现亮眼,无论是净利息收入、手续费收入还是非手续费收入,均超出了市场预期。该机构认为此次业绩表现积极,预计股价将有所上涨,因此决定维持建行“增持”评级,并将目标价设定在9.8港元。 内容编辑:卢昱君 新浪财经声明:本资讯系转载自合作媒体,新浪财经登载此文旨在传递更多信

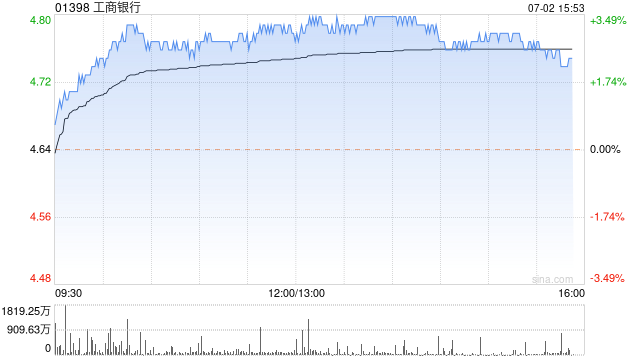

小摩维持工行增持评级 目标价7.9港元

摩根大通发表研究报告指出,工商银行(7.450, -0.02, -0.27%)(01398)第一季度营收与净利同比分别增长8%及3%,超出其预测5%及1%,主要得益于净息差明显改善以及中间业务收入强劲增长。虽然资产质量账面表现保持稳定,但期内减值准备计提较预期高出17%,信用成本同比及环比均有所上升。此外,受风险加权资产(RWA)密度增加影响,一级核心资本比率(CET1)呈下滑态势。该行预期市场情绪偏向乐观,但资本金与拨备动向可能会制约估值提升。现维持目标价7.9港元及"增持"评级。