高盛看好中国股市,上调A股目标价

来源:华尔街见闻经过市场的剧烈震荡,高盛在最新的亚洲股票策略报告中明确了投资方向:大幅增持中国股市,并且认为A股的投资吸引力远超H股。高盛将沪深300指数(4873.4835, -27.03, -0.55%)的未来12个月目标点位上调至5300点,这意味着约9%的价格上涨空间和13%的美元计价总回报。5月8日,据追风交易台报道,高盛在最新的研究报告中指出,当前市场呈现出明显的“结构性轮动”迹象。投资者应深入理解指数背后的逻辑,不应被离岸H股表面上的低估值所迷惑。由于MSCI中国指数中高达37%的权重集中在

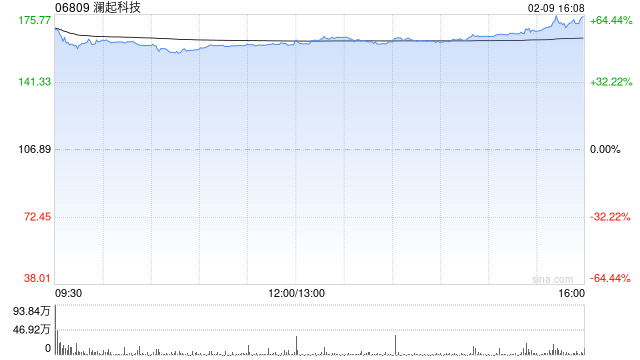

里昂看好澜起科技,目标价447.2港元,评级“高度确信跑赢大市”

里昂发布研究报告指出,随着人工智能(AI)应用从模型训练逐渐过渡到推理阶段,特别是AI代理技术的进步,服务器中央处理器(CPU)的市场需求正稳步攀升。该机构认为,澜起科技(06809)将是CPU市场强劲需求增长的主要受益者。此外,公司推出的新产品所面向的可服务市场规模巨大,并且其增长势头正在加速。基于以上判断,里昂上调了对澜起科技的盈利预测。这是里昂首次覆盖澜起科技在香港上市的股票,并设定了447.2港元的目标价。同时,该机构也将澜起科技(688008.SH)在上海证券交易所上市的A股目标价从209.6元

越秀地产获大华继显看好 目标价上调至4.8港元

大华继显在最新研究报告中指出,越秀地产(股份代号:00123)完成一项重大关联交易,交易总额达46.91亿元人民币,出让四项资产及一项业务。预计此次交易将带来1.08亿元净收益及46.6亿元现金净流入。公司管理层透露,剥离资产有助于优化资产结构,回笼资金将全部用于购置住宅用地及日常运营。大华继显将目标价提升14.3%至4.8港元,主要考虑到政策利好及财务状况的优化,继续给予“买入”投资评级。

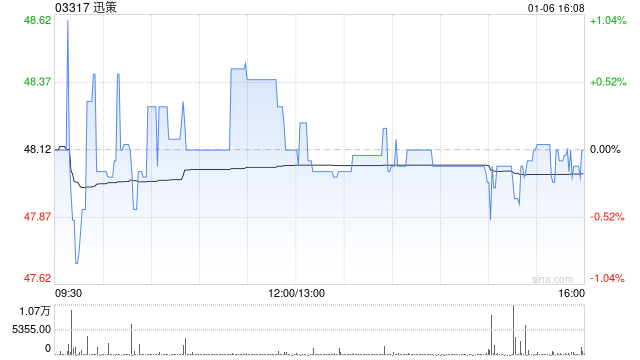

迅策股价飙升,德银上调目标价至351港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 迅策(03317)在交易时段内股价攀升超过6%,截至目前,涨幅为2.37%,报267.80港元,成交金额达4.89亿港元。 与普遍的Token价格竞争不同,迅策所提供的高价值场景Token正日益获得市场的认可。专用Token的调用价格已达到每百万Token10至100美元,并且随着专业应用场景的不断拓展,这一数字还在持续增长。数据显示,到2026年4月,与迅策Token调用相关的年度经常性收入(A

让AI真正“好用”

起步要做到“可用”,但最终追求的是“好用”。立足真实需求、面向广大用户、为各类产业持续赋能,我国人工智能才有望在全球竞争中形成更鲜明的优势路径,并为高质量发展注入持续动力,让更多人切身感受到数字时代的细腻与温度。 从刚刚闭幕的第九届数字中国建设峰会不难看出,我国人工智能已从只会聊天、只拼参数的阶段,迈入更重实效、能创造价值的跃升期。所谓“好用”,既是衡量用户体验的直接尺度,也是我国人工智能由技术跟随走向创新引领、由扩规模转向提质量的重要抓手。 峰会发布的相关数据显示,我国AI正加速进入规模化应用与商业落地

渣打CEO称:中东仍存不确定性与挑战

渣打CEO温拓思表示,中东局势在未来一段时间内或仍将面临诸多挑战。渣打即将披露的战略更新,将会体现地缘政治的真实状况,同时也反映利率走势的预期。上述表态出自他在周四召开的年度股东大会发言。约一周前,渣打曾公布一季度业绩创下纪录,尽管期间计提了2.96亿美元的信贷减值准备,其中包含与中东冲突相关的1.9亿美元“预防性管理调整”。本月稍晚,这家以亚洲及中东市场为重点的银行预计将公布新的中期财务目标。考虑到成本节约举措将在今年收官,相关目标将受到市场投资者的密切关注。尽管从宏观层面看,战争带来的经济降温影响该行

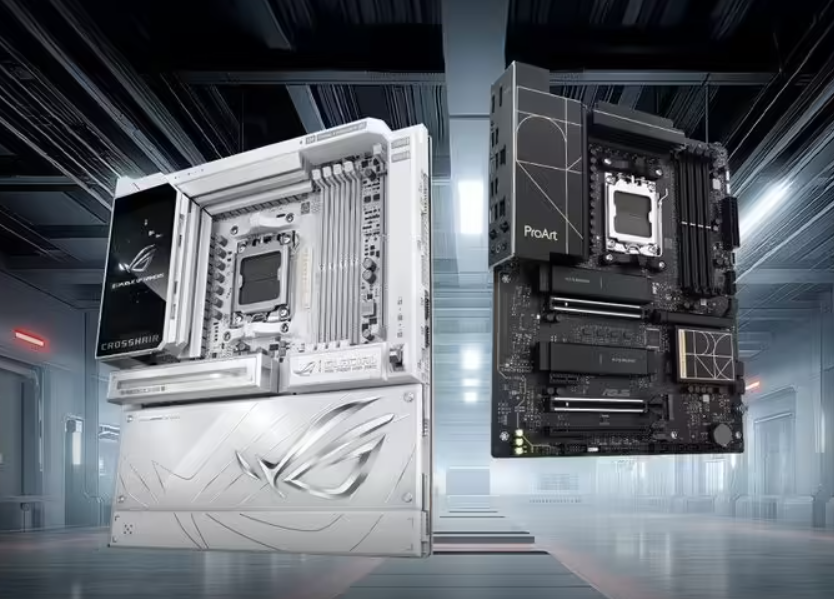

台系四大主板厂2026出货目标全线下调,华硕陷入千万片保卫战

IT之家 5 月 7 日讯,据台媒 DIGITIMES 报道,AI 热潮导致芯片产能吃紧,存储器与处理器(CPU)面临严重缺货及涨价压力。PC 供应链知情人士指出,台系四大品牌板厂在 2025 年底设定的 2026 年度出货目标已全面调降,整体跌幅显著。 据报道,华硕首次遭遇主板出货千万片的保卫战,微星与技嘉已确认跌破千万片门槛,同比降幅约 25%,华擎的跌幅预计超过 30%。 此外,内存与 CPU 的短缺直接削弱了终端购买力,多家机构发出预警,原本回温的全球 PC 市场,2026 年恐将再度陷入衰退。

花旗设定新盈利目标,描绘未来增长蓝图

花旗集团设定新目标,旨在说服投资者,证明经过多年整改监管问题、试图摆脱落后者形象后,其有能力逐步缩小与华尔街同行的差距。 该行透露,到2031年其有形普通股股本回报率将达到约14%至15%。这一指标在投资者中反响不一,毕竟该水平仍明显低于摩根大通在2025年实现的20%回报率。 公布目标后,花旗股价在盘前交易中曾一度下跌,但在高管阐述计划后回升。部分分析师觉得该行给出的数字略显保守。 美东时间周四12:05,花旗股价上涨1.9%,收于130.06美元,涨幅领跑美国大型银行。 RBC资本市场分析师Gerar

高盛下调ARM目标价,手机市场低迷或致股价大跌

高盛(933.99, -3.36, -0.36%)于周四发布研究报告,维持对ARM Holdings的“卖出”评级,并设定了125美元的目标价,这一价格相比当前股价预示着超过40%的下跌空间。高盛指出,此举的主要原因是智能手机市场的疲软程度超出了预期,并且ARM的关键授权费收入已连续两个季度未达市场预期。根据财报数据,ARM在第四财季实现营收14.9亿美元,略微超出市场预期。然而,备受关注的版权使用费收入仅为6.71亿美元,低于市场普遍预测的6.93亿美元。ARM的首席执行官Rene Haas在财报电话会

中小学人工智能普及教育新指南发布

中小学人工智能通识教育旨在面向全体中小学生,通过系统化的课程、活动和实践,普及人工智能的基础概念、技术原理、应用场景、伦理安全及社会影响等知识。大力推进中小学人工智能通识教育,是响应时代发展呼唤、落实立德树人根本任务的关键一步,是深化教育改革、促进学生全面发展的有效途径,更是加速教育现代化、建设教育强国和科技强国的战略选择。为进一步推广中小学人工智能通识教育,提升学生的人工智能素养,增强教育对科技和人才的支撑能力,特制定本指南。一、指导思想以习近平新时代中国特色社会主义思想为指导,全面贯彻落实党的二十大、

瑞典央行利率维持不变 暂缓调整待局势更明朗

瑞典央行按预期将政策利率维持在1.75%不变。该行在政策声明中表示,在战争带来的影响以及随之出现的供给冲击进一步变得清晰之前,利率层面仍有暂缓调整的空间。 “当前的政策利率水平,能够让瑞典央行在需要时具备相当的能力来调整货币政策,从而确保通胀目标。” “未来各类可能的走向范围较大,瑞典央行正持续密切关注事态发展。”

花旗重申周大福买入评级 目标价16.7港元

花旗发布研报表示,周大福(11.65, 0.81, 7.47%)(01929)公布盈喜,预计2026财年净利润将同比增长45%至55%,整体与机构及市场一致预期相符。管理层指出,毛利率走高主要受金价上行、零售业务与定价珠宝的销售组合优化,以及较为审慎的成本管理从而带动营运杠杆所支撑。尽管市场人士担心周大福的毛利率或已触及高位,但该行认为相关不确定性基本已反映在股价之中。按目前估值口径,该股远期市盈率约12倍,股息率约7%,吸引力较强;花旗因此维持对周大福“买入”评级,并给出目标价16.7港元。 展望收入表

富瑞看好周大福,予“买入”评级,目标价17.2港元

富瑞发布研究报告,指出周大福(01929)预计截至2026年3月底的年度纯利润将同比增长45%至55%,这与其预测的50.8%增长基本一致。该机构预测周大福全年纯利将达到89亿元,销售额增长4.2%,总计930亿元。公司将此增长归因于毛利率的提升和运营杠杆效应,其中毛利率的改善得益于金价走势、有利的销售结构向零售业务倾斜以及定价产品的表现。基于以上分析,该行给予周大福“买入”评级,并将目标价设定在17.2港元。 该机构近期实地考察了周大福位于尖沙咀广东道的全球旗舰店。这家店于2026年2月开始试运营,展示

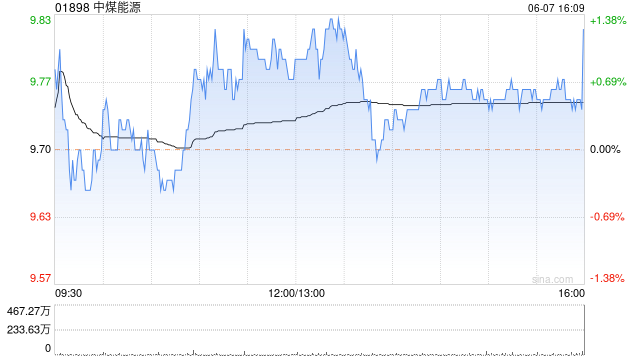

花旗下调目标价至16.6港元 中煤能源维持买入评级

花旗发布的研究报告显示,中煤能源(01898)首季的商品煤产量达到3017万吨,相比去年同期减少了318万吨,这主要是由于工作面调整以及部分煤矿地质环境发生了变化。管理层预计2026年的商品煤产量将超过1.31亿吨,这一数字低于2025年1.35亿吨的实际产量,但这已包含了今年第一季度的干扰因素,并且预计接下来的季度产量会逐渐回升。基于此,花旗将目标价从18.2港元下调到了16.6港元,依然给予“买入”评级。 考虑到管理层的最新指引以及2025年全年和2026年第一季度的业绩表现,花旗对中煤能源2026年

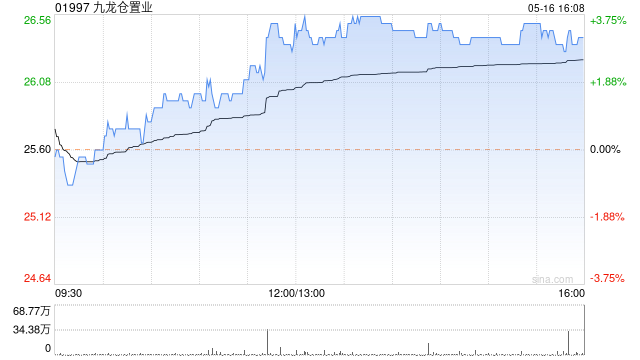

瑞银:港3月零售超预期 关注九仓置业希慎地产与领展房基

以香港为起点,放眼全球视野。新浪财经全球资本峰会金曜奖投票现已启动!旨在寻找更具价值的资本力量,你的一票同样关键 参与投票 瑞银在研报中指出,对希慎地产(00014)给出22.4港元目标价,投资评级维持“中性”; 对九龙仓置业(25.84, 0.82, 3.28%)(01997)目标价为23港元,投资评级同样为“中性”; 领展房产基金(00823)目标价42港元,投资评级为“买入”。 瑞银表示,政府统计处昨公布数据显示,3月零售业总销货价值临时估计为339亿港元,同比增长12.8%,已连续第11个月上升,