SpaceX IPO前,马斯克天价薪酬计划曝光

据报道,SpaceX董事会已核准一项史无前例的薪酬计划,将CEO埃隆·马斯克的报酬与其未来成就挂钩,其中包括火星殖民以及建设太空数据中心等宏伟目标。这些极具前瞻性和宇宙色彩的目标,与SpaceX的企业精神高度契合。据了解,SpaceX在其近期提交给美国证券交易委员会(SEC)的保密招股说明书中披露了此薪酬方案,此前相关细节甚少公开。该文件是SpaceX为即将进行的首次公开募股(IPO)进行准备工作的一部分。根据媒体查阅的招股说明书节选,SpaceX董事会批准的薪酬计划包含:一旦公司市值达到7.5万亿美元,

欧洲支付巨头世界线首季营收超预期,维持全年业绩指引

欧洲支付行业的领军者世界线集团(Worldline-Le Ca)周二披露,其第一季度业绩表现优于市场预测。随着商户服务板块在2024年底之后首度回暖,公司重申了既定的年度业绩目标。 财务报告指出,若不计入已剥离业务,集团首季营收录得8.31亿欧元,虽然有机增长率同比下降0.5%,但依然跑赢分析师预期的8.26亿欧元。若按报告口径计算,营收则降至9.24亿欧元,同比下滑1.5%。 作为核心板块的商户服务业务表现强劲,实现营收6.52亿欧元,有机增幅达1.6%,这是自2024年第四季度以来的首次正增长,同样超

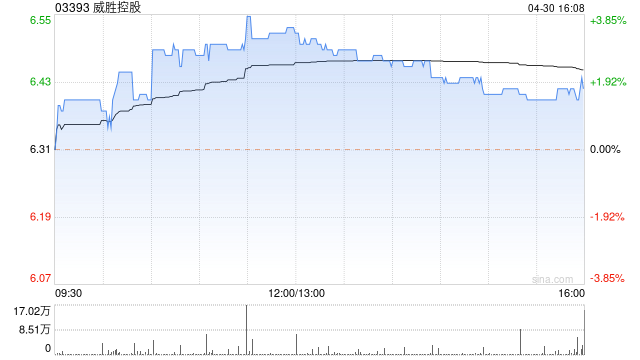

花旗看好威胜控股,维持买入评级,目标价34港元

花旗发布研究报告指出,威胜控股(03393)的电网智能电表业务在第一季度毛利率从2025年的40%下滑了4至5个百分点,降至约35%至36%。不过,该行预计该业务在2026年下半年将有所回升,原因是2025年的大部分积压订单将在上半年交付,导致上半年相关收入同比下降,随后在下半年实现复苏。基于此,花旗维持对威胜控股的“买入”评级,并将目标价设定在34港元。 威胜股价在昨日(28日)下跌了11%。花旗认为,这很可能反映了市场对于国家电网智能电表招标价格可能下调的顾虑。尽管如此,威胜的子公司威胜信息(36.2

OpenAI内部显现裂痕?用户与营收目标双双落空

人工智能公司OpenAI未能达成其设定的新用户和营收目标的消息一经披露,立即在市场引发波动。与AI基础设施相关的股票普遍下跌,加剧了对AI行业巨额投资可持续性的担忧。消息传出后,纳斯达克指数在周二盘中一度下跌超过1%,随后跌幅收窄,最终收盘下跌0.90%。与OpenAI签订了为期五年、价值3000亿美元算力供应合同的甲骨文公司,股价下跌超过4%。芯片制造商英伟达收盘下跌1.63%。承诺向OpenAI投资超过600亿美元的软银集团,在日本股市下跌近10%,在美国场外交易市场(OTC)的股价更是大幅下跌,收盘

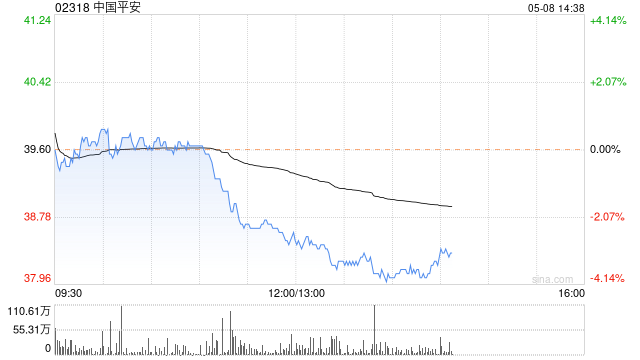

花旗研报:中国平安目标价82港元 建议买入

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票开启!挖掘最具价值的资本力量,你的支持至关重要,快来投票 花旗发布研究报告指出,中国平安(02318)首季度业绩表现理想。其新业务价值同比上升21%至156亿元,超越太保寿险10%的增幅,主要得益于首年保费增长46%。花旗给予中国平安“买入”评级,并设定H股目标价为82港元。同时,集团营运利润保持8%的平稳增长,达到408亿元,主要由资产管理、寿险及银行业务推动。 责任编辑:卢昱君 新浪财经声明:本消息转载自合作媒体,登载此文旨在传递更多信息,文章内容仅供

小摩上调药明康德目标价至172港元 维持“增持”

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票通道已开启!聚焦最具价值的资本力量,你的每一票都很关键 立即点击投票 摩根大通发布研报表示,药明康德(137.3, -5.80, -4.05%)(02359,603259.SH)首季表现从多方面看均明显超出预期,且在业绩公布后的首个交易日股价大幅上涨14%。随后召开的业绩电话会议也进一步佐证,公司实际经营结果好于市场预期;同时,2026财年利润率有望继续优于2025年。就需求端而言,增长并不局限于单一环节:小分子研发与生产(D&M)延续强势,除了口

摩根大通看好老铺黄金,维持增持评级与1296港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告指出,老铺黄金(06181)自四月以来股价已累计下跌22%,这主要源于市场对金价波动可能影响零售销售趋势以及潜在配股的担忧。该机构对老铺黄金持积极态度,认为近期节日期间的需求依然表现出较强的韧性,短期内进行配股的可能性不大。同时,公司渠道的持续优化升级,使其风险回报具有吸引力。目前其估值水平,对应2026年及2027年的预测市盈率仅为10.7倍和8.7倍,预计公司估值有望迎来重

高盛上调中远海能目标价至30港元,重申“买入”评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布研究报告,将中远海能(18.76, 1.51, 8.75%)(01138)H股的价位目标从29港元上调至30港元。此举主要基于对股本回报率提升的预期,从而带动了目标市账率的增长,H股目标市账率由2.4倍调整至2.5倍,并维持“买入”的投资建议。 该机构指出,中远海能第一季度的业绩表现略优于此前下调的市场预期。在剔除1.26亿元人民币的一次性出售收益后,该季度调整后的净利润达到21亿元人民币

大摩:宁德时代目标价上调至695港元 维持同步评级

摩根士丹利发布研报指出,受益于高端渗透率的提升,该行将宁德时代(03750)2026至2028年的EBITDA预测分别上调6%、8%和9%,盈利预测同步上调6.5%、9%及10%。此外,大摩将宁德时代(300750.SZ)H股目标价从655港元上调至695港元,维持“与大市同步”评级;A股目标价则由530元上调至560元,重申“增持”评级。 宁德时代在北京车展展出的下一代凝聚态电池,确立了豪华电动车的全新标杆,加速了豪华车电动化的步伐。大摩分析指出,高端电池具备更高的单价,且豪华车型对价格敏感度较低。随着

大摩上调万洲国际目标价至12.70港元 给出“增持”

大摩在研报中指出,万洲国际(00288)2026年第一季扣除生物资产公允价值调整前的净利为3.96亿美元,较上年同期增长8.8%。公司经营利润录得6.43亿美元,同比提升7.5%,整体结果与该行预期相符。由于2026年第一季美国市场的去年基数相对更具挑战,当前表现也被认为为开局提供了支撑。基于以上判断,大摩给予万洲目标价12.7港元,并维持“增持”评级。 从分部来看,美国业务板块利润达到3.47亿美元,同比增长5%。其中,上游业务盈利9,800万美元,同比增5%;包装肉类业务盈利2.78亿美元,同比增5%

阿迪达斯坚守全年目标,但警告市场动荡加剧

阿迪达斯公司重申了其全年业绩预期,同时强调当前宏观经济环境充满挑战,不确定性因素显著增加。 这家源自德国的体育用品巨头在周三的声明中表示,他们仍然预期到2026年,在固定汇率基础上,销售额能够实现高个位数百分比的增长,并且营业利润预计能达到约23亿欧元(相当于26.9亿美元)。 公司首席执行官坦言:“当前整个零售市场的波动性非常高,许多地区的价格折扣力度显著加大,尤其是在生活休闲鞋这一品类上表现得更为突出。”他补充说:“我们当然期盼市场环境能够变得更加稳定,促销折扣也能恢复到正常水平,但遗憾的是,这并非是

投资机构纷纷上调星巴克股价目标位

派珀·桑德勒公司已将星巴克(97.28, -0.61, -0.62%)的股票目标价由103美元上调至110美元,加拿大皇家银行(177.76, 1.09, 0.62%)亦将其目标价位从105美元提高至110美元,杰富瑞将目标价从92美元上修至95美元,TD考恩将目标股价从96美元上调至106美元。 责任编辑:王永生 新浪财经声明:本文转载自合作媒体,新浪财经发布此消息旨在传递更多市场信息,所载内容仅供参考,不构成任何投资建议。 特别提示:1.依据《证券法》,严禁编造、散布虚假信息或误导性内容,破坏证券市场

金风科技股价上扬,花旗上调目标价至20港元

聚焦香港,放眼全球。新浪财经全球资本峰会金曜奖评选活动正在进行中!发掘最具价值的资本力量,您的宝贵一票至关重要,点击参与投票。 金风科技(02208)股价在盘中表现强劲,一度上涨超过3%。截至发稿时,该股上涨1.75%,报16.30港元,成交额达到1.13亿港元。 近期,金风科技公布了其2026年第一季度的业绩。美银证券指出,公司该季度净利润同比增长60%,达到9.07亿元人民币,超出市场预期。这主要得益于风机出货量的增加以及风电场项目的重新销售。尽管整体毛利率同比下降了5个百分点,这主要受到风电场运营表

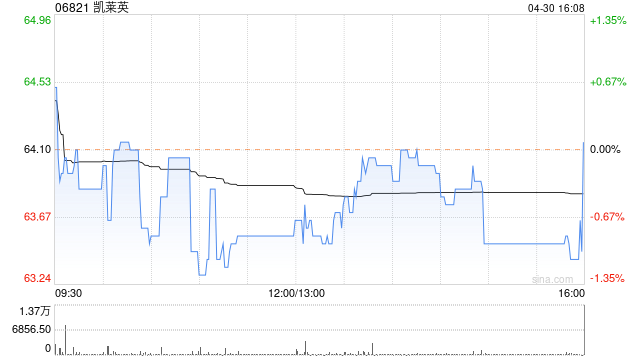

交银国际:凯莱英目标价上调至136.6港元 维持买入

交银国际发布研究报告,称上调凯莱英(124.560, -4.93, -3.81%)H股目标价至136.6港元,A股对应159.2元人民币,同时维持“买入”的投资评级。受首财季业绩超预期的推动,该机构将凯莱英2026—2028年经调整净利润预测上调2%至14%。 该机构表示,尽管受到汇率波动以及小份子业务基数较高等因素影响,公司仍在2026年首财季实现了强劲且超预期的利润增长,显示出新兴业务订单需求持续升温,并体现出经营效率的进一步改善。随着高景气度赛道在后续阶段订单规模的扩大,以及更前瞻的资源投入,预计公

瑞银维持华润置地“买入”评级,目标价36港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研究报告,给予华润置地(31.94, 1.00, 3.23%)(01109)36港元的目标价,并维持“买入”的投资评级。华润置地于4月28日宣布,计划将其位于江苏南通及山东临沂的两处商业物业通过REITs(房地产投资信托基金)形式在深圳证券交易所上市,预计募集资金54亿元人民币,华润置地将持有该REITs的20-30%股份。同日,深圳证券交易所也公布了华润置地将分拆成都万象城购物中心,成立