美联储加息预期致亚洲科技股普跌

受美国利率上行预期及人工智能(AI)投入与估值泡沫的担忧影响,亚洲科技股周一普遍承压下行。 韩国股市遭遇重挫,三星电子跌6.2%,SK海力士跌2.3%。韩国综合指数早盘跌幅超8.4%,导致交易所一度暂停交易。 台积电等代工厂商亦未能幸免,跌幅达2.5%。富士康跌5.4%,联发科跌5.4%。日股中,东京电子跌6.7%,铠侠跌8.7%。 受纳斯达克指数周五重挫4.2%影响,半导体股领跌。标普500中九家万亿市值科技股周五平均跌5.3%,总市值蒸发约1.1万亿美元。 盛宝金融首席投资策略师查鲁·查纳纳指出,市场

科技板块重挫,韩国股市急跌

周一,亚洲科技股抛售行情持续。韩国股市早盘大幅下挫,触发20 分钟临时停盘。 韩国综合股价指数(KOSPI)最大跌幅达 8.8%,半导体巨头三星电子与 SK 海力士股价均大跌超 10%。 这两家企业合计权重约占该指数的 40%。午盘时分,二者跌幅收窄,带动韩国综合指数跌幅回落至 5% 以内。 日本市场方面,科技股集中的日经 225 指数下跌 3.9%,覆盖范围更广的东证指数下跌 2.6%。 此番亚洲股市抛售,源于上周五纳斯达克(25709.432, -1121.53, -4.18%)综合指数大跌 4.2%

韩系芯片股盘前重挫逾10%

由于市场加息预期增强,人工智能相关股票遭到大幅抛压,三星电子与SK海力士在Nextrade盘前交易中跌幅均超过10%。三星电子最大跌幅达到12%,SK海力士下挫10.5%。上一个交易日,加息预期令大型科技公司与芯片制造商承压,美国相关个股收盘价大幅下挫。英伟达CEO黄仁勋周末期间在韩国与SK海力士、NAVER、LG等本地企业高管举行会谈,对双方深度合作表示赞赏。 责任编辑:王永生 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1

美国就业数据超预期引发科技股下挫 日经225指数或将承压

强于预期的美国非农就业报告提振了美联储加息预期,导致周五美国科技股大幅回调,日本股市预计将跟随走低。新加坡交易所日经225指数期货目前下跌3.8%,位于64135点附近。受伊朗周日向以色列发射多枚弹道导弹影响,中东局势紧张加剧,可能进一步施压市场情绪。交易商正密切关注该地区局势进展。日经225指数周五收跌1.3%,报66588.12点。

AI热潮背后的资本隐忧

英伟达市值突破5万亿美元,OpenAI估值飙至8400亿美元,五大云厂商计划三年烧掉2万亿美元。AI资本市场正上演一场堪比互联网泡沫的狂欢。但AI不是伪命题,AI资本市场却已经泡沫化。驱动泡沫破灭的,不是技术失败,而是四个周期力量的叠加。一、泡沫为何必然到来1.康波周期尾声。 信息技术繁荣期已走过30多年,低垂果实已被摘完。周期尾声的典型特征:资金找不到实体增长点,只能追逐概念。AI就是这个时代最大的故事。2.债务周期锁死政策空间。 美国联邦债务占GDP突破100%,美联储想降息但通胀顽固,想加息但财政承

人工智能概念股回调

2026年6月5日(美东时间)纳斯达克指数重挫4.18%,美国科技板块大幅下挫。以人工智能为核心的科技股出现了短期估值过高的现象。人工智能仍是未来十年的重要发展方向。所有投机泡沫终将破灭,这需要市场机制来触发泡沫的瓦解!接下来分析当前时点的成因:1.美股杠杆水平已攀升至97%的历史高位 2.韩国股市年轻投资者运用高达十倍的杠杆操作 3.美东时间周五,美国劳工部公布5月份非农就业数据大幅优于预期,失业率稳定在4.3%,表明美国就业市场依旧强劲。 2、数据发布后,交易员立即重新评估美联储政策走向,美债收益率全

AI硬件格局重塑,科技股迎来内部轮动契机

来源:开源证券短期AI 硬件的利益格局变动,不改行业增长趋势本周(6 月1 日-6 月5 日),英伟达调整Rubin 架构的机柜内存配比,叠加美国非农超预期引发加息担忧,市场持续三周调整,很多投资者开始担心,行情是不是要结束了?我们认为:(1)从事件影响而言,非农带动的加息预期,短期存在一定影响、但进一步发酵的依据不足。更值得关注的是AI 产业利益格局的变化,引发市场思考,订单收入和高利润是否会从存储转移到别的环节?会有影响,但这意味着AI 产业链内部的切换机会,而不是产业增长叙事的改变,也不是AI 主线

全球科技股暴跌,A股明天走势如何?

本周(6月1日至5日)A股先扬后抑。全周共有1883只个股上涨,创下近四周最佳战绩。 但市场焦点在于,持续“抱团”两个月后的科技股开始出现松动迹象。 一个显著信号是,此前走势稳健的创业板指在周五跌破关键位,自4月8日以来首次下穿20日均线。 此次调整并非孤例,全球股市也面临类似困境,具体表现为: 周四美股时段,博通股价重挫逾12%,引发半导体股集体下挫; 次日,美日韩市场遭遇“黑色星期五”。 韩国KOSPI指数跌幅超5%,SK海力士暴跌近10%;日本股市受加息预期压制走低。 美股方面,纳指单日跌幅超4%,

中信证券解读:美股科技股震荡加剧,高波动成常态

美股科技|剖析美股科技股近期回调与未来走势 来源:中信证券研究 | 陈俊云 许英博 高飞翔 贾凯方 刘天昊 杨宗轩 乔文作 王昊 从短期看,受算力通胀推动,资本市场对AI产业自我强化的看多逻辑很难逆转。不过,AI产业当前进展与“商业化已完全闭环”的说法有明显差距。短期内产业完美叙事是多种因素共同作用的结果,产业仍需挖掘更多高价值货币化场景,以匹配巨额的资本支出。美国长端债券收益率上升,市场及产业层面容错空间极小,这意味着市场短期内料将维持高波动状态,密切关注AI投入产出节奏不匹配的风险非常必要,系列高频指

AI 红利新解:财富重构与分配变革

近期科技界与财经圈围绕科技神话的消息层出不穷。2026 年 6 月 6 日,马斯克发表演讲,宣称将启动史上规模最大的芯片制造计划,旨在将算力推向太空,依托人工智能与机器人技术。其愿景是未来让大众能够前往火星旅行,利用太空太阳能构建太瓦级电力设施,以突破地球资源匮乏的瓶颈。2026 年 6 月 5 日,英伟达 CEO 黄仁勋访韩,带来了重磅“礼物”:英伟达四款新品,包括下一代 AI 加速器 Vera Rubin、新 CPU Vera、个人 AI 超算 DGX Spark 以及机器人处理器 Jetson Th

AI热潮下的科技股投资反思

最近两年,你要是没听说过英伟达,那可真算落伍了。这家公司现在在AI界的地位,大概就跟太上老君在道教神仙谱里的位置差不多——都是“祖师爷”级别的。英伟达是干啥的?简单说,它就是给全世界搞AI的公司“卖铲子”的。听说过美国西部淘金热的故事吧?19世纪中叶,美国加州发现金矿,无数人怀揣着一夜暴富的梦想涌向西部。结果呢?大多数淘金者没挖到多少金子,反倒是在路边卖铲子、卖牛仔裤、卖罐头的那批人赚得盆满钵满。现在的AI领域,活脱脱就是一场21世纪的“数字淘金热”。全球的大公司、小公司、创业公司、甚至不少国家的政府,都

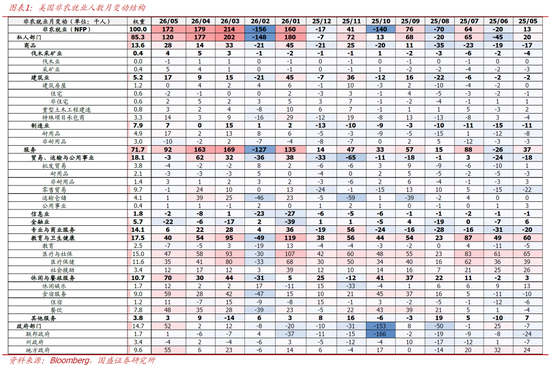

科技股调整真相:数据超预期引发市场变局

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:熊园观察 事件:北京时间6月5日20:30,美国劳工部公布5月非农就业数据。 核心结论:美国5月非农就业继续大超市场预期、前值明显上修,失业率连续两月持稳。最新预期显示,美联储加息概率大升、并开始定价四季度会加息一次,欧央行、日央行则很可能在6月中旬会议就会加息。事实上,本轮高油价已持续三个多月,市场更多还是在交易加息的预期、但尚未真正交易加息的事实,也就是我们持续提示的高油价“灰犀牛”风险。由此看到,本次数据公布后,美债收益率、美

全球科技股重挫!A 股明日走势前瞻

每经记者|肖芮冬每经编辑|赵云 刚刚结束的交易周(6月1日至5日),A股走势呈现先扬后抑。全周共有1883只个股收涨,创下近四周的最佳战绩。 然而,市场最受瞩目的变化在于——持续抱团两个月的科技板块,出现了松动迹象。 最直接的信号是,此前走势最为稳健的创业板指,周五也跌破关键支撑,自4月8日之后首次失守20日均线。 与此同时,全球股市“巧合”地遭遇了相似的困境。具体情况如下: 周四美股交易时段,博通股价暴跌逾12%,拖累整个半导体板块下行,开启了本轮调整的大幕; 次日,美、日、韩股市集体遭遇“黑色星期五”

SpaceX IPO来袭,AI牛市面临挑战

备受瞩目的SpaceX首次公开募股(IPO)定于下周启动,这项可能重塑资本市场格局的重大融资活动,将对美国股市构成重大考验。随着美联储利率决策的临近,市场正密切跟踪即将发布的通胀数据,期望通过数据缓解市场对降息的预期。回顾周五的表现,强劲的非农就业数据引发了市场对美联储鹰派政策的担忧,同时人工智能(AI)投资热情的减弱也打击了投资者情绪,以科技股为主的纳斯达克指数重挫4.2%,跌幅超过1100点,为2025年4月以来的最大单日跌幅。除股市外,债券、石油、黄金和比特币价格也全面下跌。尽管如此,标普500指数

SpaceX下周IPO募资750亿估值1.77万亿,科技股全线重挫,下周通胀数据及财报成焦点

马斯克旗下SpaceX将于6月12日登陆纳斯达克,股票代码SPCX,此次IPO以每股135美元的价格发行约5.56亿股,募资规模达750亿美元,整体估值1.77万亿美元,将刷新全球IPO历史纪录,承销阵容集结高盛、摩根士丹利等华尔街头部机构。路透社援引知情人士言论称,SpaceX的IPO已吸引约1500亿美元认购需求,约为计划募资规模的两倍,目前仍处于路演和营销早期阶段,投资者需求仍可能变化,最终分配将随定价一起确定。 美东时间6月5日,美股AI相关板块遭遇猛烈抛售,以科技股为主的纳斯达克指数暴跌4.2%