花旗:布伦特原油圣诞前或跌至60美元

花旗集团分析师认为,鉴于美伊双方停火协议有望延续,布伦特原油价格年底有望下探至每桶60美元。 该行分析师在周五的研报中指出,尽管近期存在局部冲突,但双方均有动力维持6月签署的谅解备忘录。 他们指出:“备忘录得以维持并非源于信任的骤增,而是因为双方缺乏撕毁协议的强烈动机。” “美伊两国似乎都已厌倦了冲突,且作为潜在破坏者的黎巴嫩,也正受到美国希望缓和局势的牵制。” 报告建议交易员在夏季油价反弹时进行抛售,并预测年底布伦特原油价格将运行在每桶60至65美元区间。 6月中旬,高盛将布伦特原油年底预期下调至每桶8

花旗看好洛克希德马丁:政治变局下的投资机遇

花旗集团指出,尽管市场忧虑秋季美国政治格局可能生变后会给该公司带来挑战,但洛克希德·马丁依然是一只值得青睐的股票。 该机构将这只股票的评级从观望提升至买入。同时将目标股价从571美元抬高至582美元,相比周二收盘价存在14%的上涨潜力。 分析师约翰·戈丁在周三向客户发送的一份简报中写道:“出于对‘军费开支触顶’及可能涌现‘蓝色浪潮’的宏观忧虑,投资者或许不愿在低位吸纳军工股。我们认为,洛克希德·马丁是军工板块中的一个出色案例,这只股票历来能在下跌后持续且强劲地回升。” 这位分析师进一步说明,这家军工企业历

花旗着手整顿不透明SPV市场乱象

随着特殊目的载体(SPV)数量激增,标榜可让投资者接触顶尖热门初创企业,民营科技公司股权归属混乱的问题日益严重,花旗集团决定着手清理这一行业积弊。 本月,该行宣布推出一项新服务,让投资者能在区块链上买卖私人企业股权。服务起初只对境外投资者开放,之后会扩展到美国市场,同时需获得企业本身的批准,目前仅有一家公司签署了合作意向。 这家合作方是企业级区块链技术服务商卡莱多(Kaleido),该公司本身对这一业务模式相当感兴趣。如果其他民营科技企业陆续采用花旗的方案,不仅能扩大投资者的进入通道,还能协助企业防止未经

花旗大幅调高新易盛目标价 预测光互连市场三年复合增速将达65%

花旗银行调高新易盛、东山精密和天孚通信的目标价,指出全球光互连产业到2028年整体市场规模可能达到920亿美元,三年复合年增长率为65%。 花旗分析师Kyna Wong等人在报告中指出,在此期间由于技术升级换代,平均售价复合年增长率预计可达18%。 该机构将新易盛目标价调高约98%至701元,受益于3.2T/NPO(近封装光学)技术演进;将东山精密目标价调高约56%至350元,看好其在光芯片/光模块领域的市场份额提升;将天孚通信目标价调高约32%至419元,作为CPO(共封装光学)的核心受益标的;将太辰光

花旗银行股息上调12%,每股增至0.67美元

在通过美联储年度压力评估后,花旗银行宣布将普通股季度分红提升12%,从每股0.60美元调整至0.67美元。此前市场普遍预计分红为每股0.63美元。该行此前已透露,将在第二季度推行一项规模达300亿美元、跨年度的普通股回购方案。 责任编辑:王永生 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立

花旗银行:世界杯有望让金融市场暂获宁静

地缘政治摩擦、美联储加息预期以及市场震荡加剧,令投资者倍感压力。 然而花旗银行指出,本届世界杯赛事或能起到缓冲作用,令市场波动率降低。 理由是:数百万观众(含部分交易员)将目光转向赛场,交易活跃度随之减少。 在人们关注进球、红牌等时刻,市场参与热情下降,交易氛围趋于平稳。 通胀、利率及地缘政治等根本性问题并未解决,只是在全球观众看球时暂时被搁置。 责任编辑:刘明亮 新浪财经声明:本文转自合作媒体,登载旨在传递更多信息,内容仅供参考,不作为投资依据。 郑重声明:1.依据《证券法》,严禁编造、传播虚假或误导信

黄金强势反弹波动加剧 多家投行下调预期看空

来源:环球网 【环球网财经综合报道】国际黄金走势持续波动。周五(北京时间6月12日)亚市早盘,受中东局势缓和等因素提振,现货黄金在周四逼近4000美元/桶后大幅上扬逾3%,重返4200美元/盎司上方。不过从长期角度看,金价自1月触及的5598.75美元/盎司纪录高位已回落近28%。沪金主力合约已跌破900元/克,年内全部涨幅化为乌有。 在黄金进入下行通道后,市场悲观情绪也随之升温。 花旗分析师Kenny Hu等人在本周一(6月8日)的研报中,将黄金三个月目标价从每盎司4300美元调降至4000美元,花旗警

花旗上调建滔积层板目标价至90港元 维持买入建议

建滔积层板(01888)股价涨幅扩大至6%以上,截至发稿时报62.85港元,涨幅3.59%,成交额达11.29亿港元。花旗在最新研究报告中披露,将建滔集团目标价从65港元调升至90港元,继续维持"买入"评级。该行采用分部估值法计算,预计2027年市盈率约为10倍,同时将2026至2028年盈利预测上调34%至53%,主要驱动因素为电子玻纤布价格涨幅超出预期。研报显示,建滔集团预计2028年核心业务中约85%净利润将来源于层压板及印刷电路板业务,占比高于2025年的约60%。花旗认为公司当前股价低于账面值的

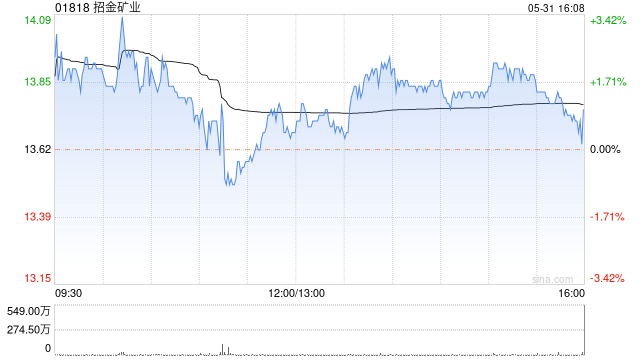

花旗上调招金矿业目标价至41.4港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研报指出,招金矿业(20.86, -0.52, -2.43%)(01818)股价因市场对美国加息的担忧及近期矿山事故而短期回调。然而,该行认为公司将受益于强劲的产量增长。该行将公司目标价从37.5港元上调至41.4港元,并维持“买入”评级。 该行对黄金短期走势保持谨慎,但预计当霍尔木兹海峡局势逐步缓解时,黄金面临的宏观逆风将减弱,金价有望触底反弹,预计2026年及2027年的平均金价分别为

印尼 Danantara 基金拟发美元债,携手花旗等投行探路

印尼主权财富基金 Danantara 已委任多家银行处理潜在的全球美元债券发行事宜,旨在当前经济逆风环境下试探市场投资者的反应。 有匿名消息人士透露,Danantara 已选定花旗集团、星展银行、汇丰银行、Mandiri Securities 以及渣打银行担任联席主经办行与联席簿记行。相关方计划从周三开始,在亚洲、欧洲及美国地区组织一系列针对固定收益投资者的路演会议及电话沟通。鉴于涉及未公开信息,该人士要求不具名。需注意的是,此次承销安排并不代表最终交易必然达成。 此次潜在的发债计划正值市场对印尼总统普拉

花旗看好美股大盘:AI红利引爆标普500盈利飙升

花旗周五发出明确信号,认为大型科技股及美国大盘股值得投资。AI热潮正在推动标普500成分股盈利快速增长,且大盘股整体优于中小盘股。 花旗称,标普500成分股交出了一份亮眼的一季度答卷。盈利同比飙升27%,远超14%的预期。虽然科技与AI企业是主力,但花旗强调增长具有广泛性。花旗乐观认为大盘股利润率维持在15%左右,高于小公司。基于AI和科技股表现,花旗于4月将美股评级上调至“增持”。 反观小型股,花旗认为其前景充满挑战。因议价能力弱、对利率敏感且成本压力大,小公司难以在当前高利率环境下跑赢大盘。因此,花旗

花旗预警:地缘风险或推高油价至 120 美元

花旗银行周二发布观点称,受长期供应中断及潜在尾部风险被市场低估的影响,布伦特原油价格短期内有望反弹至每桶 120 美元。该行进一步指出,若霍尔木兹海峡能在第三季度逐步恢复通航,其乐观情境下油价甚至可能触及每桶 150 美元的高位。周二,美国副总统万斯透露美伊谈判取得进展,双方均无意重启军事冲突,受此消息提振,油价应声回落。当日,7 月到期的布伦特原油期货最终收报每桶 111.28 美元。机构分析认为,虽然 2027 年的油价走势难以精准预判,但基准情形下,只要伊朗能维持对霍尔木兹海峡油流的管控,且石油出口

花旗力荐三家生物科技公司,上调评级看好增长潜力

花旗银行于周二正式将研究范围扩展至中小型生物科技领域,并向 Ionis Pharmaceuticals、Alnylam 以及 BioMarin 发出了“买入”建议。分析指出,这三家企业拥有的强劲增长潜力和即将到来的关键催化剂,有望驱动其股价上扬。花旗对行业前景持乐观态度在周一公布的调研报告中,花旗分析师 Eric Joseph 对多家已实现商业化的生物科技企业给予了高度肯定。他强调:“过去一年内,这些企业在产品落地方面的执行力令人瞩目,临床成果获得广泛认可,加之行业内并购活跃,且美国监管与药价政策环境日趋

AI芯片短缺推动市场,花旗调高目标价至2025美元

在SanDisk(1331.34, -1.67, -0.13%)股票年初以来上涨超过3000%的背景下,华尔街顶级投资机构再度给予其高度评价。花旗银行在最新报告中,将SanDisk的目标股价从1300美元上调56%,并保持“买入”评级,指出由人工智能引发的存储芯片结构性供需失衡可能延续至2030年。供需矛盾推高市场热度花旗分析师Asiya Merchant指出,当前AI数据中心的全球投资热潮导致存储芯片产能严重不足,行业整体处于供应“极度紧缺”的状态。她表示,从与客户沟通中发现,这种供需失景气状况具有“长

花旗上调华虹目标价至160港元并重申买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗银行发布研究报告指出,华虹半导体(113.1, -2.70, -2.33%)(01347)与中芯国际(66.3, -2.40, -3.49%)(00981)均受益于国内本土化进程、人工智能相关需求回暖、价格回升以及特色产能的持续扩张。中芯国际第一季度业绩超出市场预期,第二季度收入增长指引也高于行业共识,主要得益于产品平均售价提升、出货量增加以及订单可见度增强。就华虹而言,其第一季度在中国市场的