AI泡沫与算力折旧的深层隐忧

一、近期全球金融市场剧烈震荡1.韩国市场呈现典型过山车行情:与存储芯片高度关联,频繁暴涨暴跌、整体趋势向下。2.两大AI负面因素触发回调- OpenAI延后至2027年上市:拒绝接受降低估值,坚持延期维护万亿美元市值,间接表明现有AI估值难以维系;加上SpaceX上市后表现未达预期,市场对AI的信心开始动摇。- Meta出售富余算力:被视作全球首家削减AI资本支出的巨头,直接引发7月1日美股半导体重挫、7月2日全球科技股集体回调。二、Meta抛售算力的真实底层逻辑1.Meta此前激进押注元宇宙遭遇挫败,随

双良节能:光伏 pioneer's 艰难跋涉 高负债模式下的生存博弈

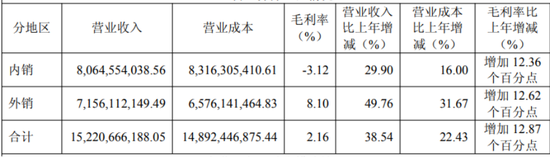

登录新浪财经APP 搜索【信披】查看更多考评等级 从节能节水装备到光伏硅片,双良节能(4.670, -0.13, -2.71%)(维权)曾以“蛙跳式”布局完成了一场令人瞩目的华丽转身。然而,当行业景气周期悄然转换,这家老牌企业正面临着多重经营隐忧的考验。 业务结构失衡,传统优势与新兴板块双双承压 双良节能的业务版图横跨节能节水装备、新能源装备与光伏产品三大板块。然而,曾经贡献主要增量的光伏业务,如今已成为业绩的主要拖累。光伏产品盈利能力持续走弱,产品售价难以覆盖生产成本。与此同时,作为传统优势业务的新能源

AI创业:有翅膀才能飞的风口

先给结论:既是真风口,也是真陷阱。但分人——对没有核心竞争力的人是陷阱,风口是真的——- 全国OPC存量超1600万家,占企业总量27.4%- 20+城市出专项政策,算力券、免租工位、千万级补贴都在撒- 新《公司法》取消了自然人只能开一家一人公司的限制- AI让单人效率提升8-10倍,技术门槛确实降到地板了陷阱也是真的——- 商业变现存活率只有**12.4%**,超半数月收入不足1000美元(不到7000块)- 52.4%的人卡在"做出来了卖不出去",AI能帮你造,不能帮你卖- 68%的O

周期下行考验重重,牧原股份的隐忧与突围之路

身为全球生猪养殖界的领头羊,牧原股份(33.560, 1.20, 3.71%)素以极致的成本管控著称。但在猪价一路走低、全行业深陷亏损泥潭之际,这位“养猪巨头”正遭遇多重结构性挑战——成本红利逐渐消退、重资产行业的周期性短板暴露、资金链与债务的微妙失衡,加之新老班子更迭带来的治理变数,共同构成了其当前无法回避的严峻考验。 增收不增利,成本优势遭遇瓶颈 牧原股份近年来的业绩走势呈现出典型的“量增利减”态势。尽管生猪出栏量持续攀升,公司营收虽有所增加,但归母净利润却明显下滑。核心症结在于:生猪市场价格的跌幅,

东阳光连签百亿大单:扩张背后的成长逻辑与资金挑战

来源:中国经营网 中经记者许璐李晖北京报道 近日, 东阳光(36.260, 0.37, 1.03%) (600673.SH)披露收购秦淮数据的相关交易草案,拟通过发行股份方式直接及间接取得宜昌东数一号投资有限责任公司(以下简称“东数一号”)70%股权,资产交易金额合计80.5亿元,并向不超过35名特定投资者发行股份募集配套资金。交易完成后,东阳光将合计持有东数一号100%股权,并间接持有秦淮数据100%股权。 值得注意的是,在推进秦淮数据收购事项同期,东阳光子公司东莞东阳光云智算科技有限公司(以下简称“东

AI算力"折旧玄机"藏隐患?利润真实性存疑

AI算力迅猛增长之际,科技巨头盈利屡攀新高,然而一场围绕设备折旧的质疑声浪正席卷整个行业。有资深做空者直言,部分企业通过拉长服务器折旧周期来"虚增盈利",账面收益实则"水分过大"。这究竟是合规的财政策略,还是财务操作的"模糊边界"?普通投资者该如何"排雷"?折旧,指固定资产在使用过程中因磨损而计入成本的价值,企业借助折旧年限分摊支出、左右当期盈利。周期越长,每期折旧支出越少,报表利润越高,反之则利润缩减。你所购买的AI相关产品,其利润是否经过精心"核算"?2026年以来,多家头部科技企业将GPU、服务器等

港澳文旅分拆上市:盈利滑坡与债务风险并存

2026年5月20日,香港中旅(00308.HK)发布公告,计划通过实物分派方式拆分全资子公司中旅港澳文旅控股有限公司,并以介绍形式推动其独立上市。同日,港澳文旅向港交所递交了上市申请,由中国银河国际担任独家保荐人。公告发布后,香港中旅股价一度上涨超30%。然而,母公司股价的短期提振,与分拆资产的财务状况形成鲜明对比。2023年至2025年,港澳文旅收入分别为21.91亿、22.42亿及21.98亿港元,增长几乎停滞;毛利率由36.8%逐年下降至28.4%,三年累计下滑8.4个百分点;同期净利润从4.79

欧诺科技冲刺深市主板:高增背后隐忧浮现

近日,浙江欧诺机械科技股份有限公司(简称“欧诺科技”)向深交所主板提交的 IPO 申请已获受理。招股资料显示,2023 年至 2025 年间,欧诺科技营收由 3.83 亿元攀升至 10.69 亿元,三年复合增速逾 65%;归母净利润也从 5920.82 万元跃升至 1.996 亿元,其中 2025 年净利同比增幅超七成。在无纺布制袋机这一细分领域,欧诺科技已连续三年稳居国内市场份额榜首;而在纸袋机赛道,其 2025 年市占率位列第三。凭借“专精特新小巨人”的称号,这家拟上市公司显得格外引人注目。然而,界面

美国金融监管层拟对银行评估制度实施重大调整

美国金融监管部门提出修订银行评估制度的方案,表示相关改动将使检查人员能够更加聚焦于金融机构的财务风险状况。 针对"CAMELS"评估机制的改革提议有望回应行业长期关注的焦点问题,即当前评估标准可能存在主观性评估和过度严厉的处罚风险。检查人员通过该机制全面评估金融机构的稳健性。 该改革方案由联邦金融机构审查委员会(Federal Financial Institutions Examination Council)正式提出。 委员会主席、美联储金融监管副主席鲍曼(Michelle Bowman)发表声明指出

欧诺科技冲刺上市:分红募资引关注,专利激增背后存疑

登录新浪财经APP 搜索【信披】查看更多考评等级 来源:尺度商业 文 | 张佳儒 编辑 | 刘振涛 蜜雪冰城、星巴克、肯德基、五粮液(维权)、胖东来、美团外卖,这些业务不同的品牌与平台,背后都站着同一家包装设备供应商——浙江欧诺机械科技股份有限公司(以下简称“欧诺科技”)。 2026年5月8日,欧诺科技招股书在证监会官网披露,公司拟在深交所主板上市。从业绩上看,2023年至2025年,公司营收从3.83亿元跃升至10.69亿元,归母净利润由5920.82万元增至近2亿元。 2025年,欧诺科技在业绩新高的

业绩增长难掩困境:ST豆神内控与盈利双重挑战

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:尺度商业 文 | 张佳儒 编辑 | 刘振涛 五一假期刚结束,ST豆神(3.200, -0.11, -3.32%)(维权)的股东就遭遇当头一棒。5月6日和7日,公司股票连续约20%的跌停,两天市值跌去三分之一。5月12日,公司股价跌3.32%,总市值从假期前的超百亿跌剩66.13亿元。 值得注意的是,就在连续跌停前,ST豆神还交出一份营收高增长的财报。4月29日,公司发布2025年报,年营收10.06亿元,同比增长32.96%,

爱旭股份差异化战略难破困局:亏损持续与债务风险并存

来源:证券之星 依托ABC特色技术路线谋求突破的爱旭股份(600732.SH),目前正面临产能扩张与利润修复的双重挑战。2025年年度报告及2026年第一季度报告披露,虽然公司借助ABC组件量产实现了营业收入的稳健提升,但盈利端仍然处于亏损状态。 证券之星发现,传统电池业务的亏损仍在持续拖累整体业绩,海外组件市场则成为爱旭股份收入增长的关键支柱。然而,公司的差异化战略并未摆脱行业同质化竞争的困境,BC技术路线产能快速扩张、市场竞争日趋激烈,产品溢价优势受到冲击。公司在推进老旧产能技术改造与ABC新增产能建

人工智能热潮正滑向资本泡沫深渊

人类历史上最疯狂的投机泡沫已拉响警报,微软、谷歌等巨头正重蹈历史崩盘的覆辙。一场资本盛宴或许已膨胀至破裂边缘,其引爆点正是当下炙手可热的人工智能浪潮。2026年科技巨头在AI领域的烧钱速度已达癫狂程度。仅微软、谷歌、Meta、亚马逊四家企业今年的AI预算便突破6000亿美元。这数字意味着什么?足以建造46艘核动力航母,或让阿波罗登月计划往返四次,亦或每日发射10枚火箭持续11年。然而在这场万亿豪宴的狂欢声中,一个巨大的财务幽灵正悄然逼近,其运作手法与22年前击垮乐视的贾跃亭如出一辙。让我们迅速回顾乐视当年

科伦药业三重困境:传统业务失速,转型步履维艰,百亿营收保卫战

2025年至2026年第一季度,科伦药业(33.640, -0.39, -1.15%)发布的业绩报告,将一家传统制药企业可能遭遇的各类困境,悉数呈现在公众面前。 2025年,科伦药业营业收入达185.13亿元,同比下降15.13%;归属于母公司净利润17.02亿元,同比锐减42.03%,两项核心指标均滑落至近四年谷底。2026年第一季度,营收继续下探至42.59亿元,归母净利润为4.54亿元,经营性现金流净额显著萎缩,应收账款规模已逼近50亿元大关。 这并非某个单品增长乏力,而是'基本盘、利润源、增长极'

卫宁健康业绩陷迷局:增长乏力、AI业务待成、财务风险引关注

出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:随着政策红利消退,卫宁健康(9.280, 0.37, 4.15%)商业模式的弊端或在显现,一方面,以各类医疗机构为客户的商业模式下,公司收入受行业政策影响较大;另一方面,在这种客户结构背景下,公司话语权或较弱,近年应收账收入占比常年维持100%以上。值得注意的是,公司23年转型AI医疗但该业务对公司业务收入贡献仍小。此外,公司暴涨暴跌的业绩出现与行业数据不匹配情况,在遭遇公司前董事长行贿黑天鹅事件背景下是否需要警惕潜在财务调节风险? 作为国内医疗信息